### 暴雨爱车被淹?保险理赔最全指南

每逢强降雨季节,不少车主最头疼的问题就是爱车万一被淹了怎么办。大家心里最嘀咕的无非是两点:受损车辆到底能不能得到保险理赔?如果可以,又该如何申请? 别慌,今天咱们就来把这件事儿捋清楚,让你心里有底。

01 涉水险已归入车损险,无需单独购买

很多老车主可能还记得,以前要想赔水淹车,得单独买个“涉水险”。但好消息是,自从 2020 年车险综合改革之后,保险条款发生了重大变化。 包括涉水险、玻璃险、自燃险等曾经在附加险里的项目,现在都直接归入了主险的车损险当中。

这意味着什么?意味着只要你投保了车损险,就不需要担心因为没有单独购买涉水险而无法赔付的问题。 保障范围更广了,车主们的安心系数也更高了,不用再为了是不是漏买了某个险种而纠结。

02 车辆涉水后,应尽快报案,及时定损

虽然保险能赔,但理赔的流程和时机非常关键。一旦发现车辆涉水受损,切记要尽快向保险公司报案,并及时进行定损。 拖延时间可能会导致现场情况变化,增加定损难度,甚至影响理赔结果。

为了让大家更清楚操作流程,建议遵循以下几个步骤:

1. 第一时间报案:发现车辆被淹或涉水熄火,不要犹豫,立刻拨打保险公司客服电话。

2. 现场拍照留证:在确保安全的前提下,对车辆被淹的水位线、车牌号以及周围环境和车辆受损细节进行拍照或视频记录。

3. 配合定损维修:等待保险公司查勘员到场定损,切勿擅自启动车辆或移动车辆,以免造成发动机二次损伤,避免因此产生不必要的理赔纠纷。

总之,面对暴雨带来的风险,只要保单齐全、操作规范,大部分损失都是可以得到保障的。 希望各位车主雨天行车注意安全,万一出险,也能从容应对。

面对车辆涉水受损的情况,很多车主往往手忙脚乱,不知道第一步该做什么。北京二中院民事审判第六庭庭长赵银豪给出了非常明确的专业建议。他指出,处理此类理赔案件,尽快报案是一个基本原则,这不仅是保险公司的要求,更是保障车主合法权益的关键步骤。

把握黄金报案时间

关于报案的具体时效,赵银豪庭长强调,最好是 24 小时内,尽量不要超过 48 小时。为什么要这么急?因为不同的保险公司对于报案时效有着不同的条款要求。一旦超过这个时间窗口,可能会因为现场情况变化、证据灭失等原因,导致理赔过程变得复杂,甚至影响最终的赔付结果。时间拖得越久,不确定因素就越多,所以越快通知保险公司,主动权就越在自己手里。

报案内容要精准

在拨通保险公司电话进行报案时,车主不能只说车坏了,需要提供更有价值的信息。赵银豪庭长建议,在报案过程中,车主需要详细说明涉水的地点、水淹高度等具体情况。这些细节至关重要,因为它们直接关系到事故性质的认定。比如,是在地下车库被淹,还是在行驶途中熄火,水淹到了轮胎位置还是仪表盘位置,这些都是后续定损和理赔的核心依据。信息提供得越准确,后续纠纷就越少。

配合查勘与施救

报案只是第一步,接下来的流程同样需要车主积极配合。之后保险公司一般会安排查勘人员到现场进行查勘,拍照取证,并协助客户完成施救。这一步骤的目的是固定证据,确认损失范围。车主需要注意的是,在查勘人员到达之前,尽量不要随意移动车辆或自行处理受损部件,除非是为了防止损失扩大而进行的必要施救。配合保险公司完成现场取证,才能确保后续的定损金额公正合理,让理赔流程更加顺畅。

车辆涉水紧急处理指南:车主必读的关键步骤

遇到暴雨天气,车辆涉水是很多车主头疼的问题。一旦处理不当,不仅车子受损严重,还可能影响保险理赔。今天咱们就来聊聊,万一车子涉水了,到底该怎么操作才是最稳妥的。

一、立即停车,切勿二次启动

根据车险公司客服人员的专业建议,车辆一旦涉水,一般情况下都不能继续开了。这时候千万不要抱有侥幸心理试图把车开出去,尤其是发动机如果已经熄火,绝对禁止二次启动。因为二次启动导致的发动机损坏,很多时候是不在理赔范围内的,这会让损失成倍增加。

二、联系保险公司,安排拖车救援

确认车辆无法移动后,第一时间联系您的保险公司。客服会指导您进行后续操作,通常我们需要找专业的拖车将车辆拖到维修厂。这一步非常关键,不要自己随便找拖车,最好是保险公司合作的救援服务,这样在后续对接上会更顺畅。

三、现场拍照录像,保留关键证据

在等待拖车的过程中,车主可拍照录像,记录关键信息。这不仅仅是为了留个念想,更是为了定损环节提供依据。建议您拍摄车辆涉水的水位线、车牌号、车辆整体外观以及车内进水情况。清晰的现场证据能极大提高理赔效率,避免后续出现纠纷。

四、送修定损,耐心等待结果

车辆被拖到维修厂后,会由专业的定损员进行带去定损。他们会详细检查发动机、电路、内饰等受损情况。车主在这个过程中要配合保险公司和维修厂,确认好维修方案和损失金额后再开始维修。

总之,车辆涉水莫慌张,停车、报案、留证、拖车这四个环节缺一不可。希望各位车主平安出行,但万一遇到情况,记得按这个流程走,最大限度地保护自己的权益。

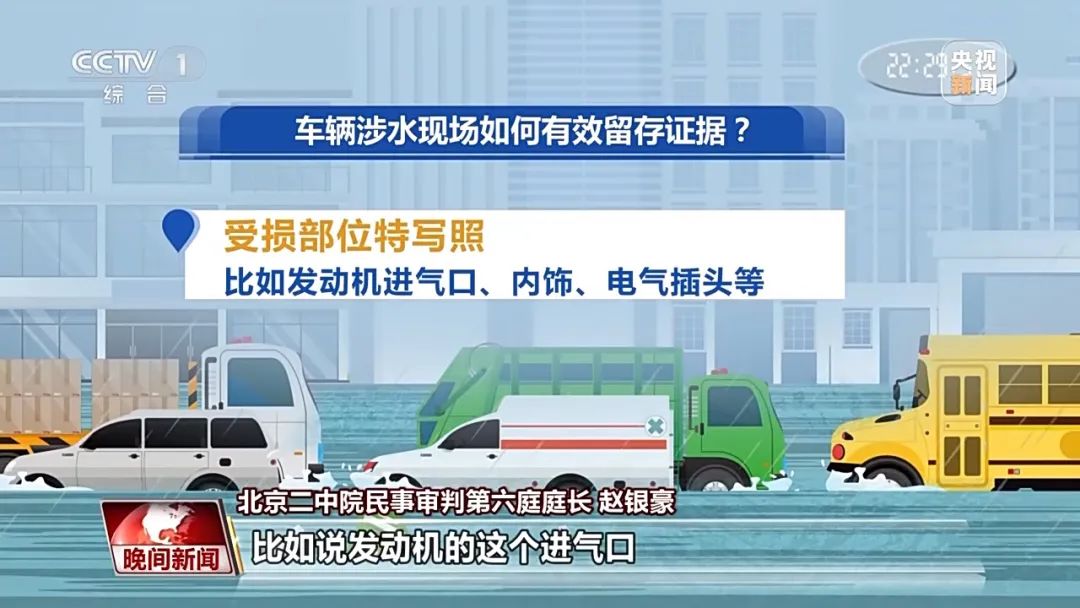

车辆涉水理赔指南:专家教你如何正确取证与维权

面对暴雨导致的车辆受损,很多车主往往因为慌乱而忽略了关键的取证环节,导致后续理赔困难。北京二中院民事审判第六庭庭长赵银豪给出了非常专业的建议,咱们一定要记清楚,证据拍得好,理赔没烦恼。

一、拍照取证有讲究,细节决定成败

事故发生后,第一时间拍照是关键,但怎么拍也是有门道的。不能随便拍两张就完事,必须确保证据链完整,才能让保险公司和法院清晰认可受损情况。

1. 全景照片不能少:要把车的全景照拍下来,画面里必须包含车辆本身、清晰的车牌号以及周边的参照物。这样能证明车是在什么地点、什么环境下出的事。

2. 水位线要拍清:这是定损的核心依据。照片要能清晰地显示水位到底是到达了车轮位置,还是已经淹到了座椅,甚至是仪表盘都被淹没了。水位高度直接决定了车辆的受损等级和赔偿金额。

3. 受损部位要特写:对于关键部位,一定要拍特写镜头。比如发动机的进气口有没有进水,车内的装置是否损坏,以及电器插头等容易短路部位的特写。这些细节是判断发动机是否二次受损的关键。

二、车辆如果被冲走,需开具车辆灭失证明

有时候水势太大,车辆可能被直接冲走,完全找不到了。这种情况下,车主千万别干等着,要及时行动。

车主应及时向保险公司报案,同步向公安机关报案,并要求开具车辆灭失证明。有了这份证明,保险公司通常会按“推定全损”来处理。赔偿金额会根据车辆的年限及残值进行核算,虽然车没了,但能把损失降到最低。

三、未上牌期间被水淹,保险公司仍需理赔

还有个常见误区,很多新车还没上牌就被水淹了,车主担心没牌照不给赔。其实,只要已经投保了车损险,保险公司仍需按条款理赔。

车辆是否上牌并不影响保险合同的效力,关键在于你是否购买了相应的险种。所以在购车后,尽早完善保险手续,才能在意外发生时从容应对。

很多车主在遇到事故需要报案时,心里难免会犯嘀咕:要是车牌看不清或者暂时没法提供,保险公司会不会不给办?其实这点大家大可放心。根据车险客服的专业反馈,哪怕没有车牌,只要提供车架号并核对保单信息,理赔流程照样能正常进行。

不过,能顺利报案并不代表最终一定能拿到赔款。在实际的理赔实务中,有几类情形是保险公司明确规定的“拒赔高压线”。为了避免到时候产生纠纷甚至无法挽回损失,下面这三种情况,各位车主务必心里有数。

一、车辆涉水后二次点火,属于免责范围

这是最容易让人追悔莫及的操作。当车辆遭遇涉水被淹后,千万不要擅自启动车辆。尤其是车辆本身就是静态停放的情况下,如果强行二次点火,由此导致的发动机损伤,一般不在车损险的理赔范围内。正确的做法是保持车辆静止,原地等待专业救援,别因为手痒让损失扩大。

二、车辆未按期年检或年检不合格,保险公司可整体拒赔

上路行驶是有法定门槛的,年检合格就是硬指标。如果车辆没有按期年检,或者年检结果不合格仍上路行驶,这违反了法定上路条件,保险公司有权整体拒赔。别觉得买完保险就万事大吉,车辆的合规状态同样是理赔的前提。

三、驾驶人存在违法行为,一律不予赔付

这一点是底线问题,没有任何商量余地。如果驾驶人存在酒驾、毒驾、无证驾驶,或者是故意驶入深水区等违法行为,保险公司不仅不会赔付,还可能追究相关责任。合法合规驾驶,才是确保保险保障有效的根本。

总之,保险是用来防范风险的,但不是违法行为或操作失误的买单者。牢记以上拒赔情形,规范用车,才能确保在关键时刻保险真的能派上用场。

涉水理赔,这些坑千万别踩

每到下雨天,车子被淹的事儿就特别多,随之而来的保险理赔纠纷也不少。北京二中院民事审判第六庭庭长赵银豪就结合实际的判例,给咱们提了个醒,这里面的界限可得搞清楚。

什么叫“明知故犯”?

很多时候,车子刚开始可能是在浅水区,或者积水还没那么深。但关键是,如果你明明知道前面有危险,水已经很深了,还要故意开过去,这性质可就完全变了。

故意涉水的后果很严重

这种情况,在法律和保险条款里,被认定为故意驶入深水区的情形。一旦出了事儿,比如发动机进水坏了,保险公司是有理由拒绝赔付的。简单来说,很可能会被拒赔,这损失就得自己掏腰包了。

怎么才能保证顺利理赔?

为了避免到时候扯皮,咱们车主在面对积水路段时,最好做到以下几点:

第一,别盲目跟风。 看到前车过不去,或者水深不明,千万别硬冲。

第二,安全第一。 如果拿不准,果断选择绕行,别为了省时间冒风险。

第三,记住原则。 保险保的是意外,不是为故意冒险行为买单。