李宁财报深度解读:告别野蛮生长,拥抱稳健经营

最近李宁联席 CEO 钱炜在财报电话会上的一番话,算是把李宁当下的处境和未来的打法给说透了。他强调,李宁会始终将健康、稳定作为第一要务,同时也会用更积极的心态去考察不同细分品类的机会,只要有扩大生意的地方,就会坚决投入。这话听着实在,也精准概括了李宁现在的经营现状。

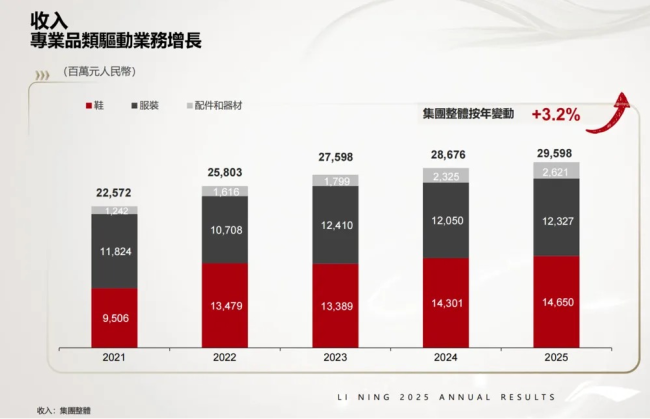

咱们再看看刚发布的年报数据,2025 年公司营收增长了 3.2%,达到 296.0 亿,净利润 29.36 亿元,净利率保持在 9.9%。这两项数据均超预期,这在当前的大环境下,实属不易。要知道,李宁已经结束了曾经那种双位数增长的势头,在行业整体增速放缓的大趋势下,稳健、健康成为这个近 300 亿规模企业的首要目标。

从“高速奔跑”到“稳步前行”

过去大家看李宁,可能更关注它跑得有多快,但现在风向变了。对于一家规模接近 300 亿的企业来说,盲目追求高增长可能会带来库存积压、渠道混乱等隐患。李宁现在的策略很明确,就是把健康度放在第一位。这并不是说放弃了增长,而是不再为了增长而牺牲健康度。这种转变,其实是企业成熟的表现,也是对股东和消费者负责的态度。

细分品类的机会在哪里?

虽然整体增速放缓,但李宁并没有停下探索的脚步。钱炜提到的“考察不同细分品类的机会”,释放了一个重要信号。这意味着李宁会在保持主品牌稳定的基础上,去挖掘那些还有增长潜力的细分赛道。具体来说,可能会关注以下几个方面:

- 专业运动领域:深耕篮球、跑步等核心品类,提升科技含量和专业形象。

- 运动生活品类:抓住消费者日常穿着的需求,打造更多爆款。

- 新兴市场渠道:在下沉市场或特定区域寻找新的增长点。

坚决投入,不失时机

有了方向,还得有行动。李宁明确表示,“有扩大生意的地方,会坚决投入”。这说明公司在资金使用会更加精准,把资源集中在能产生回报的地方。这种策略避免了撒胡椒面式的无效投入,确保了每一分钱都花在刀刃上。对于投资者来说,这种务实的态度比画大饼更有说服力。

总的来说,李宁这次的财报和高管发言,传递出一个清晰的信号:不盲目追求规模,更注重发展质量。在行业调整期,这种稳健的策略或许能让李宁走得更远。毕竟,活得久比跑得快更重要,尤其是在这样一个充满不确定性的市场环境中。

财报背后的信号:利润微跌,股价为何大涨?

最近李宁的财报出炉,有个现象挺有意思。归母净利润同比下滑了 2.6%,降到 29.36 亿元,连续三年“增收不增利”的局面确实让人觉得有点压力。但奇怪的是,年报发布当天,李宁的股价盘中一度暴涨超过 13%。这说明了什么?说明资本市场看的不是眼前的这点利润波动,而是认可了李宁未来的增长潜力。

现在的李宁,正在做一个艰难但正确的决定:逐渐撕掉“运动时尚”的品牌标签,转向“专业定位”。成立 36 年的李宁,正在寻找换挡调速的新契机,把精力投入到专业赛道上去挖掘增量。

跑步品类上位:取代篮球成为新支柱

在专业赛道里,跑步品类成了李宁率先突围的细分赛道。数据不会说谎,跑步品类 2025 年零售流水增长了 10%,零售流水占比从 2021 年的 16% 一路跃升至 31%,正式取代篮球成为李宁集团的第一大品类。

创始人李宁透露,2025 年专业跑鞋销量突破了 2600 万双,像超轻、赤兔、飞电这三大核心系列新品就卖了超 1100 万双。正因为跑鞋领域的全面跃进,鞋类业务依然是品牌牢固的压舱石,收入达到 146.5 亿元,占总收入的比重接近一半,达到 49.5%。

要知道,鞋类始终是运动品牌的根基。虽然服装毛利高、复购好,但专业运动行业通常是先把鞋做好再拓展服饰,反过来会很难。跑步是中国最“旺盛”的运动赛道,但也意味着竞争最激烈。李宁选择跑步赛道突围,既有合理性但也充满挑战。

看看周围的对手,竞争格局相当清晰:

- 阿迪达斯靠跑步重新崛起,evo sl 销量突破 1000 万双;

- 国产品牌里特步是垂类王者,马拉松百强榜里占比极高;

- 海外品牌如索康尼、亚瑟士也在加速拓展。

跑步赛道的竞争某种程度上是一场军备竞赛,研发要跟上,营销更是重要。李宁十年研发投入累计超 40 亿元,2025 年推出的超䨻胶囊科技,就是为了建立技术壁垒。

冰火两重天:羽毛球亮眼,篮球蛰伏

与跑步一起发力的,还有羽毛球品类。去年羽毛球品类收入增长 30%,增速引领行业,尤其是羽毛球拍年销量超 550 万支,创了历史新高,专业级高端球拍销量保持行业领先。

但也有此消彼长,李宁曾经的优势领域——运动时尚和篮球,现在表现疲软。财报显示,自 2022 年以来,运动时尚品类零售流水持续负增长,占比降至 28%;篮球品类流水占比也从 29% 下滑至 17%。关于 NBA 巨星库里的签约,基本可以肯定李宁已经退出竞争,安踏给出的终身合同报价高达 11 亿美元,差距不小。

目前李宁篮球的希望,可能落在了刚登陆 NBA 的杨翰森身上。尽管篮球品类流水下滑,公司表示仍会继续加大投入,包括运动资源、营销资源以及产品开发创新。

新战场:户外品类与渠道变革

跑步突围、篮球蛰伏,李宁下一个业务重心瞄准了户外。2024 年李宁成立了独立的户外品类业务线,2025 年在渠道上开出独立品牌店"COUNTERFLOW 溯”。据报道,李宁户外业务线 2025 年流水翻番。

李宁入局户外市场的时间点较晚,想要在赛道中分得一杯羹,就要用更精细化的策略拆分用户需求。目前来看,户外品类产品的宽度相对匮乏,消费者需求尚未被充分满足。李宁不仅仅需要在尚未被满足的需求中找到产品落脚点,更重要的是尽快在品牌认知层面抢占心智。

渠道端的努力变得尤为关键。目前"COUNTERFLOW 溯”首店落位北京朝阳大悦城,后续的门店铺排更要考验李宁的渠道资源和能力。毕竟,目前留给新品牌抢占的核心商圈核心点位已经非常稀少。

经营策略:不盲目扩张,追求效率

2025 年,渠道拓展和创新是行业主旋律,但李宁选择了稳健。从数据看,批发、电商渠道营收占比上升,而直营渠道收入下降 4%。从 2024 年到 2025 年,李宁累计关闭了接近 1000 家直营门店,整体净关店数量达到了 260 家。

这样做带来的结果是毛利率轻微下降,但通过对渠道整合和精细化运营管理,经营利润率上涨 0.4 个百分点至 13.2%。李宁正在意识到,品牌增量不能仅靠多开店。当经营效率无法改善,开得越多未来风险越大。

在运动户外行业浩浩荡荡的 DTC 潮流中,李宁一直是不跟风的一方。李宁财报显示,库存周转天数为 64 天,库销比 4 个月,这些数据都要好于行业。这说明李宁更擅长对库存、周转的管控,保持经营的稳健。

未来展望:2026 加速布局的关键之年

挖掘增量,是品牌眼下必须要做的功课。李宁的落脚点放在了人群细分和渠道细分上。线下渠道将覆盖不同层级市场,2026 年会用不同的方式方法测试新兴渠道,比如荣耀金标店、龙店等多种快慢闪店型。

值得一提的是,李宁还在发力青少年与女性人群。

- 截止 2025 年末,李宁 YOUNG 门店数已达 1518 家;

- 而在女性市场上,签约白鹿作为代言人,试图用明星的影响力和号召力去圈定人群。

总体来看,2026 年将是李宁加速布局的关键之年,稳健是主旋律。虽然行业进入低增长周期,但细分赛道将给李宁提供更多增长的想象空间。李宁正在走的这条路,难,但正确。