疫苗赛道风云变幻,华兰疫苗迎来“二代”掌舵

最近,疫苗圈子里有个大新闻值得大家重点关注。4 月 21 日,华兰疫苗正式发布了一则公告,宣布了董事会换届选举的结果,以及一系列高管人员的变动。这不仅仅是一次简单的人事调整,更标志着这家疫苗企业进入了新的世代。

关键人物变更:安文珏接棒

这次调整的核心焦点在于董事长的变更。现年 37 岁的安文珏,正式当选为华兰疫苗第三届董事会董事长。熟悉华兰疫苗的朋友都知道,安文珏的身份可不一般,她是华兰疫苗实际控制人安康的女儿,同时也是公司董事安文琪的妹妹。伴随着这一任命,公司的法定代表人也由安康正式变更为安文珏。

行业背景:疫苗赛道如何突围?

把视线拉长一点,咱们得看看整个疫苗赛道的大环境。目前,疫苗行业的竞争可以说是日益激烈,想要杀出重围并不容易。

1. 市场竞争加剧:随着多家企业涌入流感疫苗等领域,以前独占鳌头的日子越来越难过了。

2. 研发创新压力:单一产品依赖风险高,迫切需要多元化产品线来抗风险。

3. 资本市场监管:合规要求越来越高,这对管理层的稳健性提出了更大挑战。

在这样的背景下,华兰疫苗的这次人事变动,外界难免会猜测:这是不是为了应对挑战而做的战略准备?年轻一代的掌舵者,往往能带来新的视野和决断力。

未来展望:挑战与机遇并存

安文珏的上任,对于华兰疫苗来说,既是传承也是新的开始。37 岁正值年富力强,接手这样一个成熟的企业,既要稳住基本盘,又要寻求新突破。

对于投资者和行业观察者而言,接下来需要重点关注的是新管理层会如何布局研发管线,以及在市场化推广上会有哪些新动作。二代接班能否顺利完成过渡,并带领企业在激烈的疫苗赛道中突围,将是未来几年最大的看点。

华兰疫苗换帅:安文珏接棒董事长,如何应对“增收不增利”困局?

最近,华兰疫苗的人事架构迎来了重要调整。安文珏正式接棒董事长一职,这对于他在公司内部深耕多年的履历来说,既是水到渠成,也是重担在肩。自 2015 年 6 月起,安文珏就在华兰生物体系内任职,从财务部经理助理一路做到财务部经理,再到华兰生物董事。特别是在华兰疫苗,他先是在 2020 年 3 月至 2022 年 3 月期间担任副总经理,随后在 2022 年 4 月至今出任董事兼总经理。

伴随着安文珏的晋升,华兰疫苗还公布了一连串的高管聘任名单,比如潘若文出任常务副总经理,路珂则兼任财务总监和董事会秘书。这一系列动作背后,折射出的是公司应对市场变化的决心。毕竟,现在的疫苗赛道正处在深度调整的节点上,谁都不敢松懈。

行业遇冷:疫苗赛道的周期性挑战

咱们先看一组数据,同花顺问财的统计显示,2025 年前三季度,在 12 家具备疫苗概念的医药企业里,只有 4 家企业的净利润实现了同比增长。这背后的原因很清晰:后疫情时代退潮,部分产品的需求自然放缓。与此同时,多家企业先后调整了流感疫苗的价格,这对于业绩高度依赖流感疫苗的华兰疫苗来说,影响尤为显著。

安文珏担任华兰疫苗总经理已近 4 年,如今晋升董事长,摆在他面前的首要课题非常明确:破解华兰疫苗“增收不增利”的发展困境。2025 年的财报数据显示,华兰疫苗实现营收 12.03 亿元,同比增长 6.62%;但归母净利润为 1.83 亿元,同比下降 10.99%。收入涨了,利润却跌了,这就是典型的“增收不增利”。

产品单一:高度依赖流感疫苗的风险

为什么会出现这种情况?核心问题在于产品结构过于单一。华兰疫苗的主要产品集中在流感疫苗领域,包括流感病毒裂解疫苗、四价流感病毒裂解疫苗及其儿童剂型,还有冻干人用狂犬病疫苗等。数据显示,“疫苗制品”板块占其 2025 年总营收的 99.73%。

这种高度集中的产品结构意味着,一旦市场出现风吹草动,现有产品的市场份额就容易受到冲击。具体来看,相关产品的毛利率也在缩减:

• 2025 年疫苗制品毛利率为 78.06%,同比下降 3.48%;

• 2025 年流感疫苗毛利率为 79.07%,同比下降 2.77%。

虽说华兰疫苗是流感疫苗的龙头,但受制于产品结构单一,毛利率下滑时却暂无其他产品来做对冲。这一点,看看同行就明白了。

竞品突围:差异化策略 versus 价格内卷

对比同样具备疫苗概念的企业,目前已公布 2025 业绩的共有 8 家,其中净利润同比正增长的包括康希诺、沃森生物和欧林生物。这三家的增长逻辑各不相同,值得借鉴:

• 康希诺:依靠四价流脑结合疫苗マン海欣®等创新品种收入保持增长;

• 沃森生物:凭借多品类布局叠加海外出口,对冲了国内市场的压力;

• 欧林生物:主要在吸附破伤风疫苗产品上发力。

反观华兰疫苗,面临的竞争环境越发激烈,四价疫苗的价格战早已打响。2024 年,北京科兴生物等多家药企下调了相关疫苗产品价格,进一步加剧了赛道的竞争压力。在这一时期,华兰疫苗也对旗下多款四价疫苗进行了价格调整:

• 四价流感病毒裂解疫苗(成人剂型、预充式 0.5ml/支)调整为 88 元/支;

• 四价流感病毒裂解疫苗(成人剂型、西林瓶 0.5ml/瓶)调整至 85 元/瓶;

• 四价流感病毒裂解疫苗(儿童剂型、预充式 0.25ml/支)调为 128 元/支。

价格内卷的直接后果就是业绩受损。在价格调整下,华兰疫苗 2024 年流感疫苗营收同比下滑 55.34%,毛利率同比下滑 6.45%。从批签发数量来看,2018 年至 2020 年其流感疫苗年批签发数量曾一路高歌,其中四价流感疫苗批签发数量位于国内首位。但到了 2025 年,其四价流感疫苗批签发批次为 51 批,同比减少 23.88%。

未来破局:研发管线与市场空间

虽然行业处于调整期,但机会依然存在。中国是全球规模最大、增长最快的疫苗市场之一。根据灼识咨询等相关数据报告,按销售收入计,中国疫苗市场规模(不包括 COVID-19 疫苗)预计到 2035 年将进一步增长至 382.5 亿元。这为华兰疫苗通过品类拓展、技术升级实现突围提供了广阔空间。

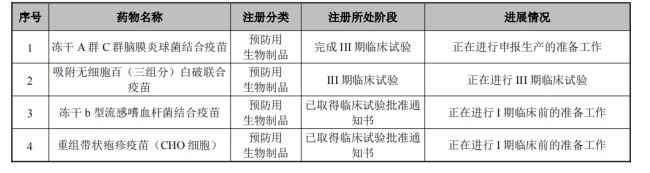

华兰疫苗 2025 年已进入注册程序的疫苗在研产品包括多款。从目前的进展来看,冻干 A 群 C 群脑膜炎球菌结合疫苗是最接近上市的品种,有望成为华兰疫苗摆脱流感单一依赖的关键。不过,其他多款产品仍处于 I 期临床前准备工作或 III 期临床试验阶段,落地周期长、研发风险高,短期内难以缓解华兰疫苗的业绩压力。

总的来说,安文珏接棒后的华兰疫苗,需要在保持流感疫苗优势的同时,加快新产品的落地速度。如何在价格战中稳住利润,如何在单一依赖中找到第二增长曲线,将是这位新董事长接下来必须交出的答卷。

安文珏执掌华兰疫苗:挑战与破局的关键路径

对于安文珏来说,接棒华兰疫苗不仅仅是一个职位的变更,更是一场关乎企业未来走向的硬仗。外界都在盯着看,这位新掌门人究竟会带来什么样的变化,毕竟坐在这个位置上,压力可不小。

第一关:在研管线必须提速

疫苗行业的竞争,说到底就是研发速度的竞争。安文珏面临的首要任务,就是如何带领华兰疫苗加快在研管线的推进。在产品迭代如此快的当下,研发进度直接挂钩市场占有率,任何延误都可能让之前的投入打水漂,所以这一步必须走得稳且快。

第二关:走出增收不增利的困境

财务数据往往最能说明问题。目前华兰疫苗正处于一个尴尬的阶段,那就是破解增收不增利的局面。营收虽然在涨,但利润没跟上,这说明成本管控或者产品结构可能出了问题。怎么把营收转化为实实在在的利润,是考验管理层智慧的地方,也是股东们最关心的核心指标。

核心结论:执行力和战略定力

综上所述,对于安文珏而言,接棒后的工作千头万绪,但仍是关键在于能否平衡好研发投入与盈利改善之间的关系。这不仅是为了解决眼前的问题,更是为了给华兰疫苗的长远发展夯实基础,最终还得拿业绩说话。