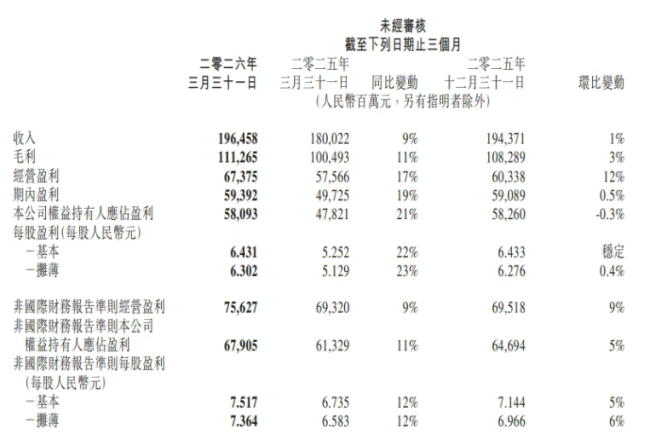

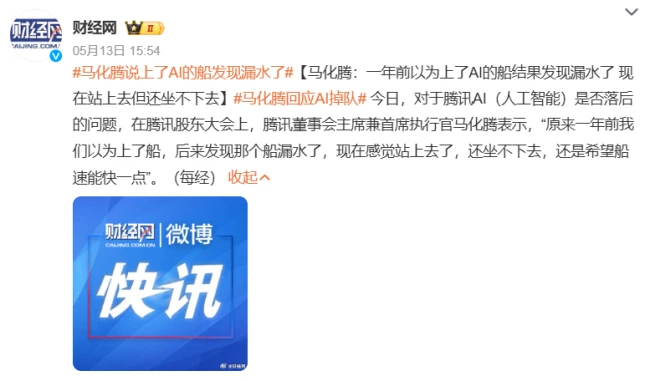

图源:财报截图不过,更值得关注的是利润的变化。一季度腾讯非国际财务报告准则下的经营盈利为756亿元,同比增长9%;但如果剔除新的AI产品,如混元大模型、元宝、CodeBuddy、WorkBuddy及QClaw的收入、成本及开支,该口径盈利为844亿元,增速达到17%。也就是说,新AI产品当季拖累经营盈利约88亿元。事实上,腾讯在AI方面的高投入对利润影响十分明显,这种激进式的烧钱从去年延续至今。今年一季度,腾讯几乎拿出了三分之一的利润投入到研发中:研发成本225.4亿元,同比增长19%,其中主要为雇员福利开支(AI人才抢夺),约162.55亿元,同比增长9%。腾讯表示,接下来仍会继续投入AI建设。“下半年资本支出相比去年会有所增加,会有更多国产芯片陆续投入使用,每年年月都会有提升。”基于此,各券商都大幅下调了腾讯今年全年的盈利预期。AI投入侵蚀利润的同时,今年一季度腾讯回购的金额同比大幅下降。中国企业资本联盟中国区首席经济学家柏文喜认为,除了业务面,腾讯股价承压也和港股整体流动性偏紧有关。美联储维持高利率环境,外资回流美国,港股通资金流入放缓;恒生科技指数整体估值承压,腾讯作为权重股受到指数的拖累。对于投资者的顾虑,腾讯的回应是给出了更加详细的AI增长规划,并透露,公司股价与实际基本面存在一定程度的背离,现阶段也是开展股份回购的合适窗口期。一步慢,步步慢股价承压是因为市场已从追捧AI概念转向看重实际收益,然而,当下腾讯AI的产出规模与水平,还不足以匹配资本预期。在一季度财报中,腾讯多次强调AI业务的突破:3月份推出的WorkBuddy目前是中国使用最广的效率AI智能体;Hy3preview4月底上线后在OpenRouter的token消耗量排行榜上稳居前列。然而,这些成绩依旧难消投资者对于腾讯AI投入大、见效慢的焦虑。这种焦虑的情绪甚至蔓延到腾讯刚刚结束的股东大会上。有投资者在股东大会直截了当地问创始人马化腾:腾讯AI是不是落后了?马化腾回应称,“原来一年前我们以为上了船,后来发现那个船漏水了,现在感觉站上去了,还坐不下去,还是希望船速能快一点。”侧面承认了腾讯AI与头部之间存在差距,这既是实事求是的自我评估,也是一种对内外部的压力传递。

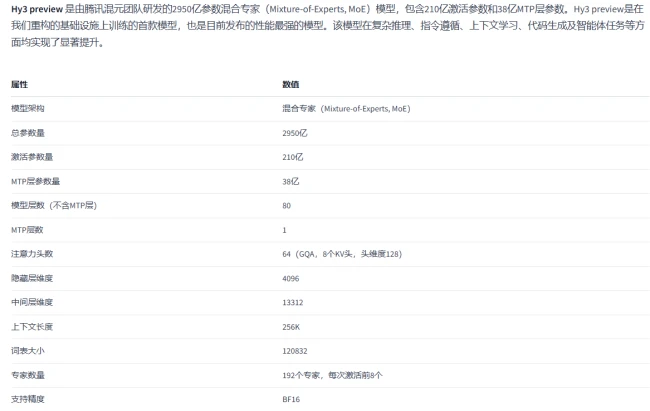

图源:财报截图不过,更值得关注的是利润的变化。一季度腾讯非国际财务报告准则下的经营盈利为756亿元,同比增长9%;但如果剔除新的AI产品,如混元大模型、元宝、CodeBuddy、WorkBuddy及QClaw的收入、成本及开支,该口径盈利为844亿元,增速达到17%。也就是说,新AI产品当季拖累经营盈利约88亿元。事实上,腾讯在AI方面的高投入对利润影响十分明显,这种激进式的烧钱从去年延续至今。今年一季度,腾讯几乎拿出了三分之一的利润投入到研发中:研发成本225.4亿元,同比增长19%,其中主要为雇员福利开支(AI人才抢夺),约162.55亿元,同比增长9%。腾讯表示,接下来仍会继续投入AI建设。“下半年资本支出相比去年会有所增加,会有更多国产芯片陆续投入使用,每年年月都会有提升。”基于此,各券商都大幅下调了腾讯今年全年的盈利预期。AI投入侵蚀利润的同时,今年一季度腾讯回购的金额同比大幅下降。中国企业资本联盟中国区首席经济学家柏文喜认为,除了业务面,腾讯股价承压也和港股整体流动性偏紧有关。美联储维持高利率环境,外资回流美国,港股通资金流入放缓;恒生科技指数整体估值承压,腾讯作为权重股受到指数的拖累。对于投资者的顾虑,腾讯的回应是给出了更加详细的AI增长规划,并透露,公司股价与实际基本面存在一定程度的背离,现阶段也是开展股份回购的合适窗口期。一步慢,步步慢股价承压是因为市场已从追捧AI概念转向看重实际收益,然而,当下腾讯AI的产出规模与水平,还不足以匹配资本预期。在一季度财报中,腾讯多次强调AI业务的突破:3月份推出的WorkBuddy目前是中国使用最广的效率AI智能体;Hy3preview4月底上线后在OpenRouter的token消耗量排行榜上稳居前列。然而,这些成绩依旧难消投资者对于腾讯AI投入大、见效慢的焦虑。这种焦虑的情绪甚至蔓延到腾讯刚刚结束的股东大会上。有投资者在股东大会直截了当地问创始人马化腾:腾讯AI是不是落后了?马化腾回应称,“原来一年前我们以为上了船,后来发现那个船漏水了,现在感觉站上去了,还坐不下去,还是希望船速能快一点。”侧面承认了腾讯AI与头部之间存在差距,这既是实事求是的自我评估,也是一种对内外部的压力传递。 图源:微博截图这种差距源于起跑线上的迟疑,腾讯最近一年一直在弥补早期动作迟缓的代价。2023年“百模大战”时,腾讯正陷在疫情红利褪去,游戏版号受限,广告、游戏两大现金牛增长乏力的困境里。曾有有腾讯员工对《第一财经》透露,2023年公司整体进行降本增效,AI Lab并不鼓励研究员发论文,事业部如果想要训练模型,需要向公司总办申请预算和立项,整体发展战略还是更强调视频号。从腾讯大模型团队负责人的变更上,也能看出腾讯AI策略的变化。2023年9月,腾讯发布混元大模型时,由副总裁蒋杰兼管通用大模型团队。蒋杰并非LLM(大语言模型)专业背景,此前主要负责广告平台产品技术管理工作,在他的领导下,腾讯AI在广告业务上的应用十分出色,但对前沿技术的变化感知缺乏敏锐。在蒋杰领导的这段时间里,混元大模型始终处于“跟跑”而非“领跑”的位置。既没有DeepSeek那样的技术锐度,也没有豆包那样的产品爆发力。直到2025年,腾讯大模型团队负责人的位子从蒋杰交给了从OpenAI来的姚顺雨。2025年底,腾讯大规模调整AI研发团队,成立AI Infra部、AI Data部、数据计算平台部,以强化大模型的研发体系与核心能力。姚顺雨出任“CEO/总裁办公室”首席AI科学家,直接向腾讯总裁刘炽平汇报。这意味着腾讯将大模型业务提升到了“一把手”的位置。“趣解商业”了解到,腾讯今年最重要的战略目标之一就是重回大模型第一梯队。不过,即便完成了人事换血与组织重构,技术的差距也不是一朝一夕就能追上。姚顺雨入职后,几乎从底层重建了混元。今年4月发布的Hy3 preview正是重建后的首个成果。这款总参数295B、激活参数21B的MoE架构模型,在快慢思考融合上做出了创新——支持no think、low、high三种推理模式,可根据任务复杂度动态切换。

图源:微博截图这种差距源于起跑线上的迟疑,腾讯最近一年一直在弥补早期动作迟缓的代价。2023年“百模大战”时,腾讯正陷在疫情红利褪去,游戏版号受限,广告、游戏两大现金牛增长乏力的困境里。曾有有腾讯员工对《第一财经》透露,2023年公司整体进行降本增效,AI Lab并不鼓励研究员发论文,事业部如果想要训练模型,需要向公司总办申请预算和立项,整体发展战略还是更强调视频号。从腾讯大模型团队负责人的变更上,也能看出腾讯AI策略的变化。2023年9月,腾讯发布混元大模型时,由副总裁蒋杰兼管通用大模型团队。蒋杰并非LLM(大语言模型)专业背景,此前主要负责广告平台产品技术管理工作,在他的领导下,腾讯AI在广告业务上的应用十分出色,但对前沿技术的变化感知缺乏敏锐。在蒋杰领导的这段时间里,混元大模型始终处于“跟跑”而非“领跑”的位置。既没有DeepSeek那样的技术锐度,也没有豆包那样的产品爆发力。直到2025年,腾讯大模型团队负责人的位子从蒋杰交给了从OpenAI来的姚顺雨。2025年底,腾讯大规模调整AI研发团队,成立AI Infra部、AI Data部、数据计算平台部,以强化大模型的研发体系与核心能力。姚顺雨出任“CEO/总裁办公室”首席AI科学家,直接向腾讯总裁刘炽平汇报。这意味着腾讯将大模型业务提升到了“一把手”的位置。“趣解商业”了解到,腾讯今年最重要的战略目标之一就是重回大模型第一梯队。不过,即便完成了人事换血与组织重构,技术的差距也不是一朝一夕就能追上。姚顺雨入职后,几乎从底层重建了混元。今年4月发布的Hy3 preview正是重建后的首个成果。这款总参数295B、激活参数21B的MoE架构模型,在快慢思考融合上做出了创新——支持no think、low、high三种推理模式,可根据任务复杂度动态切换。 图源:Gitcode截图“趣解商业”注意到,Hy3 preview重点打磨了长文本解析、代码编译以及智能体联动实操,在真实工作与生活场景的上下文学习和指令遵循能力显著提升。不过,腾讯在开源主页上也坦诚地展示出,Hy3 preview在部分场景上不及GLM5.1或Kimi K2.5——毕竟有参数量的差距。评测只能说明“应试”能力,现在业内外对大模型的评判都更注重使用效果。根据腾讯内部的进展,更大尺寸的旗舰模型已在训练中,预计下一版本将实现比较大的突破。届时,混元能否真正坐稳第一梯队,用户和开发者们将会给出更明确的裁判。能否守住生态优势?腾讯初期战略上的迟疑,拖累的不止是模型的迭代速度。首先是腾讯云的“失速”,在云服务的牌桌上被挤到了几乎边缘的位置。大模型与云服务在大厂的业务线中通常互为燃料,但混元竞争力不足,再加上算力紧缺等宏观因素,腾讯云的扩张处处受限。市场调研机构IDC发布的《中国公有云服务市场(2025下半年)跟踪》显示,火山引擎、阿里云和百度智能云合计吃下了九成的公有云IaaS市场份额,腾讯云仅占8%,排名第五。

图源:Gitcode截图“趣解商业”注意到,Hy3 preview重点打磨了长文本解析、代码编译以及智能体联动实操,在真实工作与生活场景的上下文学习和指令遵循能力显著提升。不过,腾讯在开源主页上也坦诚地展示出,Hy3 preview在部分场景上不及GLM5.1或Kimi K2.5——毕竟有参数量的差距。评测只能说明“应试”能力,现在业内外对大模型的评判都更注重使用效果。根据腾讯内部的进展,更大尺寸的旗舰模型已在训练中,预计下一版本将实现比较大的突破。届时,混元能否真正坐稳第一梯队,用户和开发者们将会给出更明确的裁判。能否守住生态优势?腾讯初期战略上的迟疑,拖累的不止是模型的迭代速度。首先是腾讯云的“失速”,在云服务的牌桌上被挤到了几乎边缘的位置。大模型与云服务在大厂的业务线中通常互为燃料,但混元竞争力不足,再加上算力紧缺等宏观因素,腾讯云的扩张处处受限。市场调研机构IDC发布的《中国公有云服务市场(2025下半年)跟踪》显示,火山引擎、阿里云和百度智能云合计吃下了九成的公有云IaaS市场份额,腾讯云仅占8%,排名第五。

一、生态护城河的隐忧

腾讯的 AI 之路目前走得并不轻松,内部生态和外部挑战的双重夹击,让这家互联网巨头面临严峻的拷问。首先,腾讯的应用生态正在经历一场“断奶期”危机。有业内专家指出,2020 年之后,超过 5000 万日活的新兴应用里,竟然和腾讯完全没有关系。这意味着,腾讯的流量护城河正在变宽,但不再能轻易覆盖新赛道。

旗下的 AI 产品“元宝”虽然在春节期间靠着 10 亿红包的噱头,短暂冲进了“亿级俱乐部”,但数据很快回落至 5735 万。这背后的用户留存率堪忧,说明单纯靠补贴难以维系长久的粘性。

二、AI Agent 冲击下的微信危机

更让人担忧的是,这座手握 14 亿用户的社交堡垒,正在 AI Agent 技术的冲击下露出裂缝。投资者在业绩会上直截了当地问出了一个关键问题:操作系统级的 AI Agent 对微信意味着什么?

现在的趋势是,像豆包手机这样的设备,可以通过语音指令直接调用微信功能,比如发消息、查朋友圈。这种“绕过 App 入口、直达服务”的模式,正在蚕食微信作为“超级入口”的独占性。面对这种挑战,微信直接封禁了豆包手机的权限,但腾讯在回应时非常谨慎,强调 Agent 提供服务必须获得应用许可,否则就是掠夺,不是好的管理方式。

三、腾讯的破局之道与难点

为了防止流量外流,腾讯的策略很明确:把用户留在自己的盘子里。腾讯系 APP 都在深度集成 AI,比如腾讯文档接入混元、DeepSeek 来提升效率。其中最受关注的,莫过于微信自身的 AI 化进展。据媒体报道,腾讯正在打造一款微信 AI 智能体,能帮用户打车、买菜、订机票,扮演一个全程代劳的“生活管家”。

这个 AI 智能体的实现路径很有意思,主要通过小程序生态来实现。这就好比给办公、生活、娱乐的各种小程序加了一个智能中枢,用户几乎不需要手动打开小程序,全都交给智能体去操作。这意味着商家还在做小程序,但用户感知度变了,入口变成了智能体。当然,这并非腾讯独有,各大手机厂商、阿里、字节都在布局小程序 Agent 生态。但这带来了一个巨大的挑战:微信的小程序 Agent 也需要面临授权这一关。

要想真正跑通这个生态,美团、滴滴这些高频工具类应用能否与腾讯达成深度合作,将是关键变量。如果这些巨头不授权接口,腾讯的“管家”就会变成断臂的巨人。

四、时间不在腾讯这边

总的来说,从“掉队”到“狂追”,腾讯正处在新旧增长动能的关键切换期。腾讯要交出的这份 AI 答卷,不是单纯在 Benchmark 排名上追上一两个数字那么简单。追赶需要的不仅是技术能力,还有宝贵的时间。

面对激烈的竞争,留给腾讯奋起直追的时间,恐怕真的不多了。