一、行业寒冬:2025 年白酒板块的整体承压

把目光投向 2025 年的资本市场,白酒这一曾经被视为“避风港”的板块,也实实在在地感受到了市场的寒意。根据最新统计,20 家 A 股白酒上市公司的营收合计约为 3654.61 亿元,这个数字背后的同比下滑幅度达到了18.6%。更为严峻的是,净利润合计约 1271.71 亿元,同比下降了24.4%。这意味着在整体市场缩量下行的背景下,绝大多数酒企面临着营收与利润“双降”的巨大挑战,行业正处于一场残酷的洗牌期。

二、今世缘逆势突围:数据背后的硬核韧性

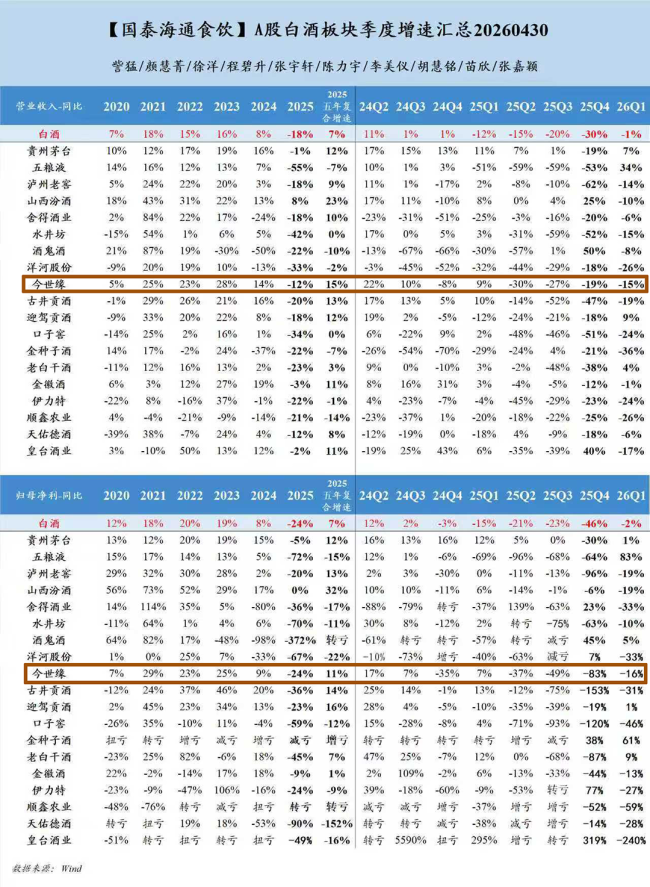

在如此大环境的挤压下,大多数企业都在艰难求生,但今世缘酒业却交出了一份亮眼的成绩单,成为了行业中的“定海神针”。在 2025 年,今世缘酒业实现了101.81 亿元的营收,并取得了26.04 亿元的净利润。凭借这一扎实的业绩表现,今世缘成功守住了行业营收第七、净利润第六的席位。在行业普遍下滑的趋势下,这种排名不仅没有掉队,反而更加稳固,足以证明其经营策略的有效性与抗风险能力。

三、深度解读:逆周期下的增长含金量

如果我们将时间维度拉长来看,今世缘的表现不仅仅是数据的胜利,更是增长质量的体现。在行业逆风期,今世缘酒业展现了稀缺的“抗周期”特质。这种在行业低谷期依然能保持稳健增长的能力,含金量远超风平浪静时的扩张。它证明了企业内部的经营韧性和市场掌控力,堪称逆周期下的行业样本。对于投资者和行业观察者而言,今世缘的成功案例或许比单纯的市场规模扩张更具参考价值,也预示着白酒行业未来将更加注重内生性增长而非单纯的规模堆砌。

咱们先说说当下的白酒大环境,说实话,这一阵子日子是真不好过。消费场景不够、渠道库存高企,这些都是实打实的压力。在这种大背景下,大部分酒企的增速都像是被按下了减速键,跑得很艰难。但今世缘酒业偏偏是个“例外”,它不但没停,反而还在持续跑出“加速度”。这说明啥?说明它这增长不是靠天吃饭蹭行业红利的,而是真刀真枪靠自身核心竞争力撑起来的。

往长远了看,今世缘的逻辑其实非常清晰。产品结构不断往高处走,加上把区域市场守得死死的,这两点构成了它穿越行业周期的核心安全边际,也是业绩能这么稳的底层底气。

产品结构升级,盈利质量更硬

2025 年行业还在深度调整,这时候产品力就是试金石。今世缘的优势这时候就特别明显了,它的特 A+ 类与特 A 类产品,加起来营收占比直接超过了93%。这意味着什么?意味着它卖得都是高毛利的好酒。随着毛利率稳步提升,它的盈利质量是在持续加固的。这可不是简单的卖酒,这是在卖品牌溢价。

大本营稳固,全国化稳步推进

区域市场这块,今世缘在江苏大本营的表现只能用“强悍”来形容。省内营收达到了90.79 亿元,稳稳拿住了江苏市场营收第一的宝座,渠道的韧性和掌控力都上了一个新台阶。更难得的是,它的全国化布局没有掉队:

1. 2021 年到 2025 年,省外收入从4.47 亿元一路涨到了9.29 亿元。

2. 五年复合增长率达到了15.73%。

即便是在行业下行周期,它还能保持稳健扩张,这说明它的全国化潜力还在持续释放,不是昙花一现。

另外,数字化渠道也成为了新的增长引擎。2025 年,线上自营收入同比增长了14.16%,这个表现相当亮眼,给传统渠道加了道保险。

短期承压不改长期逻辑,修复可期

时间来到 2026 年一季度,数据反馈很积极,收入和利润的降幅都在显著收窄,市场份额反而逆势提升了。不少券商研报都指出,随着行业去库存慢慢收尾,今世缘有望迎来修复期。从十年维度的稳健高增,到近五年的逆周期领跑,这数据摆在这儿,说明它的韧性是实打实的。

归根结底,在白酒行业格局重构的今天,真正的韧性来自产品力、渠道力与战略定力。短期的行业调整改变不了长期的成长逻辑。省内基本盘稳固、省外稳步突破、产品结构持续优化,这三大动力,将会支撑今世缘酒业继续保持稳健发展,稳稳地穿越新一轮的行业周期。