资本市场从来不缺泡沫,更不缺价值,真正的博弈往往发生在两者反复摇摆的过程中。2025 到 2026 年那场席卷全市场的 AI 算力热潮,恰恰把工业富联这家公司的估值悖论演绎到了极致。

时间回到 2026 年 6 月 3 日的盘中,工业富联股价一举突破 84.95 元,成功刷新了此前 10 月创下的 83.42 元历史高点。这意味着,公司的市值正式站上了 1.6 万亿的大关。在 A 股电子代工板块的历史长河中,工业富联无疑成为了那个前所未有的“天花板”级标的。

万亿市值背后的筹码结构:散户与机构的角力

不过,缔造这份万亿估值奇迹的,并非我们想象中的公募、社保等专业机构资金,而是背后超过 72 万户的散户投资者。在数百家机构接连减仓出逃、批量兑现筹码的背景下,散户资金不仅没有退缩,反而逆势入场接盘流通盘。这种“散户战胜机构”的另类行情,成为了本轮行情最独特的风景线。

回溯 2025 年 10 月至 2026 年 3 月的完整行情周期,我们能够清晰看见散户资金从观望到集体抱团、接下机构抛盘的全过程:

股价冲高回落,机构持续兑现离场。

散户逆势大举进场,锁仓行为显著。

这种资金流向的倒挂,是工业富联估值逆势走高的最反常特征。

基本面与估值的错位:制造业逻辑 vs 科技股定价

但当我们剥开这层 1.6 万亿市值的华丽外壳,会发现公司底层的經營数据却和科技属性的市值定价形成了天壤之别。综合毛利率常年锁定在 7% 左右,净利率更是不足 5%, 营收增长高度依赖代工规模放量,盈利水平始终被困在薄利多销的传统制造逻辑里。这与市场对标的那些拥有自研芯片、核心软硬件技术的 AI 科创企业的高成长属性,完全是两码事。

数据层面的错位,直观地体现在估值数字上。当前工业富联的滚动市盈率(PE-TTM)高达 39.57 倍,这几乎是 A 股电子制造行业平均 10 倍 PE 的近 4 倍。 换句话说,它的估值水位已经和拥有核心技术的 AI 科创企业并驾齐驱。从脱胎于富士康代工体系,到借着 AI 风口摇身变为算力核心标的,工业富联的资本故事已经讲了两年,但市场分歧却从未平息。

未来的风险敞口:戴维斯双杀的挑战

在这场博弈中,多头派坚信,AI 服务器代工放量终将倒逼公司毛利率抬升,代工龙头完成向科技企业的价值蜕变;空头派则笃定,组装代工没有核心技术壁垒,盈利天花板已经固化,万亿市值的大半部分都由概念炒作催生。

这两种观点的激烈拉锯,构成了万亿估值背后的核心矛盾。在这场博弈中,72 万持仓散户的资产命运,被绑在了 AI 行业景气周期与制造业基本面的天平两端。一旦预期落空,戴维斯双杀的风险将显示出其真正的威力。

这种股价冲高回落、机构持续兑现离场、散户逆势大举进场锁仓的格局,不仅是工业富联估值逆势走高的最反常特征,更是 72 万散户实现“战胜数百家机构”的核心由来。但市场最终会回归均值,这层由信仰支撑的估值泡沫,终究需要基本面的坚实业绩来承接。

2025 年末工业富联:从泡沫破灭到价值重塑

把时间拨回 2025 年 10 月底,那时候工业富联的股价正站在83.42 元的阶段性历史顶点。表面上看,这是算力题材炒作迎来首轮兑现的巅峰时刻,但背后已经埋下了隐忧。随着全球 AI 短期降温,以及海外云厂商对资本开支预期出现微调,利空消息迅速发酵。股价随之开启了一波断崖式回调,仅仅用了5 个月的时间,就从高点一路下行至47.35 元,最大回撤幅度直接超过了43%。

全市场的看空共识

在这场调整中,最显著的特征是全市场卖方研报集体转向谨慎。当时机构的预判非常清晰,主要体现在以下几个核心逻辑上:

1. 泡沫破裂:算力题材的炒作热度消退,估值难以为继。

2. 估值回归:股价逻辑将向传统代工估值中枢靠拢。

3. 资金离场:机构资金加速撤退,市场情绪极度悲观。

在这种共识的驱动下,机构资金加速离场,市场上看空情绪被拉满,仿佛接下来就是无尽的下跌。

意料之外的“黄金坑”

然而,市场的走势往往充满反转。原本预期的崩盘并没有发生,这场惨烈的下跌反而成为了散户批量进场的黄金窗口。面对机构抛出的大量流通筹码,散户投资者没有选择恐慌,而是用真金白银进行了承接。这种逆向操作,不仅稳住了市场情绪,更在低位完成了筹码的交换,将机构的撤退变成了散户的入场机会。

股东户数的剧烈变动,往往是判断市场情绪与筹码结构最直观的“晴雨表”。对于工业富联而言,从机构独占到散户涌入,这一过程折射出当前市场对 AI 算力赛道的狂热与分歧。2025 年三季度末,工业富联在册股东尚且维持在 47.6 万户的相对低位,筹码高度集中在公募、社保及券商自营等专业机构手中。然而,随着股价经历腰斩级回调,市场关注度被瞬间点燃,从 2025 年年末至 2026 年 3 月末的短短半年间,新增持仓账户高达 25 万,股东总数一举突破 72 万户。

这一数据的全市场对比意义非凡。横向来看,72 万股东户数位列全市场第十五位,远超多数万亿市值蓝筹标的的筹码分散度。这意味着海量的散户筹码已深度介入,成为了托举该公司万亿市值的底层支柱,同时也让股价在低位反弹中屡创新高。但透过这整齐划一的持仓数据,我们看到的却是散户群体内部心态的剧烈分化。笔者通过对投资者社区的梳理及对话三位典型持仓逻辑的个人投资者,勾勒出这 72 万散户群体的生存现状与潜在隐患。

第一种是坚定的长期信仰者,代表为投资者 A。作为深耕电子板块五年的资深股民,他在 2025 年年底股价回落至 60 元附近率先布局底仓,并在 48 元关键支撑位重仓加仓。面对“市场唱空算力泡沫”的舆论,他坚定认为工业富联是 A 股稀缺的 AI 服务器核心代工龙头,“大跌就是错杀,回调就是黄金上车机会”。目前他仍保留七成仓位,浮盈突破 40%,逻辑在于认准算力是未来十年的确定性赛道。

第二种是处于焦虑中的博弈者,代表为投资者 B。虽然他在 49 元附近抄底获利超 30%,却长期处于持仓焦虑中。他的核心矛盾在于:股价涨速远超行业基本面改善速度。明明财报毛利率没有显著提升,估值却蹭着算力概念一路走高。理智告诉他股价高估,但情绪上又害怕过早卖出踏空,这种进退两难的心态在散户中极具代表性。

第三种是落袋为安的稳健派。这部分投资者在持仓浮盈达到 20%-30% 区间便陆续减仓甚至清仓离场。他们的逻辑非常清晰:依靠题材炒作催生的股价上涨,高位回调风险难以预判,落袋收益远比纸面浮盈更加稳妥。这三种心态的交织,虽然共同锁定了二级市场可交易股份,但也埋下了筹码松动的高风险隐患。

72 万散户的抱团,本质上并非基于统一的业绩兑现预期,而是依靠全网流传的"AI 算力长线景气”叙事凝聚共识。贪婪与恐慌两种情绪长期在散户群体内部拉扯,构成了股价波动的微观基础。一旦后续算力订单落地不及预期、财报数据持续走弱,原本稳固的筹码结构随时可能出现集体松动,集中抛售极易诱发踩踏行情。

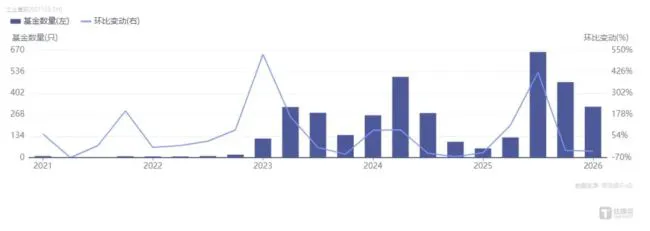

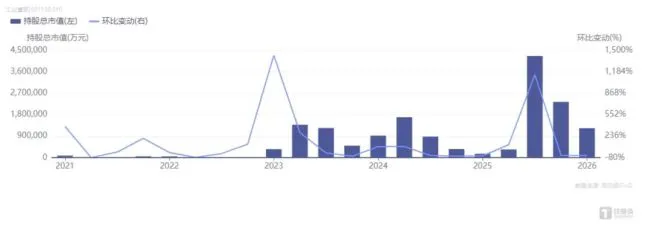

如果说散户是超高估值的托底力量,那么机构资金的态度反转,则是全市场多空分歧最显著的体现。同花顺 iFinD 基金持仓数据显示,短短两个季度,公募机构完成了从重仓锁仓到批量清仓的极致反转,持仓规模近乎腰斩。这一资金流向的变化,深刻印证了机构对公司估值逻辑的分歧。

回顾 2025 年 9 月末,即工业富联冲击 83.42 元股价高点前夕,全市场重仓布局的公募基金数量创下历史峰值 659 只,头部公募、全国社保、头部券商自营扎堆持仓,基金合计持仓市值高达 425.77 亿元。彼时机构统一的买入逻辑非常明确:AI 服务器规模化量产将打破公司常年低毛利困局,算力业务占比抬升推动转型为高附加值硬件科技企业,估值有望对标纯正 AI 硬件上市公司。

然而,当前机构从“极致抱团”到“系统性出逃”的转变,警示我们关注基本面与估值的匹配度。当散户沉浸在算力赛道的叙事狂欢中时,机构投资者已经开始用真金白银对高估值进行重新定价。这种机构与散户在认知层面的错位,往往是市场顶部区域最危险的信号。

工业富联深度复盘:机构大撤退与估值博弈的真相

市场风向的变化往往比预期更迅速。从 2025 年 10 月股价见顶那一刻起,转折就已如期而至。基金这边开启了持续性、大面积的减仓动作。咱们先不绕弯子,直接看这组让人咋舌的数据,看看机构到底跑得有多狠。

截至 2025 年 12 月末,情况已经不容乐观。持有工业富联的基金数量骤降至 471 只,环比降幅高达28.53%。基金持仓市值也缩水到了233.63 亿元,单季度账面直接减少45.15%。进入 2026 年一季度,减持趋势不仅没有放缓,反而进一步加剧。在册基金仅剩318 只,环比再度下滑32.48%,基金持仓总市值滑落至123.47 亿元。对比历史峰值,机构持仓市值累计减少超 70%。

这组数据背后的意味深长。既有大批量基金产品全额清仓离场,留存持仓的机构也在持续减仓。这一系列操作,基本上等于用实际行动推翻了此前重仓的核心逻辑。

为了深挖原因,笔者联络了多位业内投研从业者(出于合规要求不便具名)。有意思的是,大家分成两派,观点泾渭分明。

- 看空派逻辑:一位曾经深度重仓、后来逐步清仓的公募电子行业研究员直言不讳。当初重仓,核心逻辑是预判AI 服务器规模化落地能打破富联常年低毛利的桎梏。结果呢?连续几份财报看下来,毛利率变化不明显。之前的成长预期彻底落空,加上居高不下的 PE 已经不符合产品风控标准,只能陆续清仓避险。

- 看多派逻辑:一位手握大额底仓的券商自营业务从业者表示,不能简单套用传统代工估值标尺去衡量工业富联。他提到,全球云计算巨头未来数年的算力资本开支是万亿级别的长线刚需。短期毛利率低迷是代工行业阶段性特征,后续海量订单带来的营收高速增长,足以慢慢消化当下偏高的估值,阶段性股价下跌只是市场短期情绪扰动。

机构之间的多空博弈,直接导致了股价宽幅震荡。一边是专业资金持续撤离,另一边是散户源源不断接盘。这种错位的资金持仓结构,不断放大工业富联估值的不稳定性,这也是其万亿市值始终摇摆不定的关键诱因。

7% 毛利率与 40 倍 PE 的价值错配

其实,所有市场争议的核心,最终都汇聚在一组无法调和的数据矛盾上。说白了,就是工业富联所有市场争议的核心落点,在于7% 上下的制造业毛利率,竟然对标着接近 40 倍的科技赛道市盈率。

这种传统代工盈利底色与AI 概念估值之间的根本性错配,正是万亿市值背后泡沫争议的源头。当市场不再相信它能靠 AI 故事彻底转型时,估值回归的阵痛自然也就来了。

财报背后的冷与热:工业富联的估值迷局

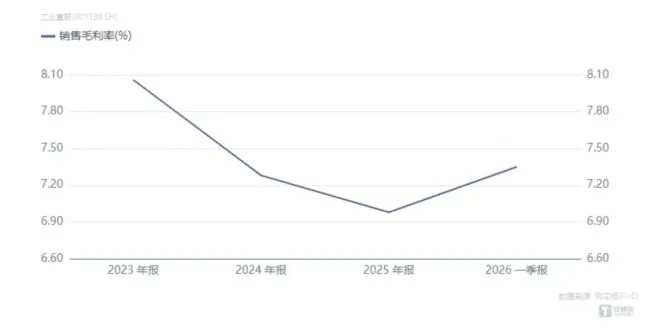

剥开财报的硬数据看,工业富联代工业务的底色其实暴露无遗。营收规模虽然稳居国内电子制造行业首位,但盈利能力却并不匹配。2025 年全年营收虽突破 9000 亿元大关,可全年综合毛利率仅有 6.98%,归母净利率甚至不足 4%。进入 2026 年一季度,这种压力并未缓解,当期实现营收 2510.78 亿元,虽然同比增长 56.52%,但营收和净利润双双低于市场一致预期,叠加经营现金流净额同比下滑,盈利质量承压的信号十分明显。

如果将工业富联放在同业中横向对标,更能发现其中的估值畸形。传统消费电子代工行业的平均 PE 仅 10 倍,毛利率区间也维持在 10%—15%,而工业富联的盈利质量其实低于行业均值,估值却是行业平均水平的近 4 倍。放眼 AI 算力硬件赛道,手握自研芯片和核心零部件的上市公司普遍毛利率突破 20%,市场给予的合理 PE 也就在 20—30 倍。以整机组装加工为主的工业富联,独享近 40 倍的科技股估值,这在 A 股制造板块实属罕见。

多头投资者愿意为工业富联支付如此高的溢价,逻辑主要落脚于三大产业增长故事,市场普遍预期高附加值的算力业务放量后,能够拉动整体毛利率跳出代工瓶颈。

支撑这一判断的核心逻辑包括三点:

首先是 AI 服务器代工龙头的地位稳固,工业富联全球 AI 服务器代工市占率超 40%,是英伟达 GB200/GB300 系列的核心代工厂。

其次是高速互联业务迎来爆发,800G 以上高速交换机 2025 年营收同比暴涨 13 倍,1.6T CPO 交换机实现量产落地,800G 交换机全球市占率高达 73.8%。

最后是差异化技术壁垒,自研超流体液冷方案可将机房 PUE 降至 1.05—1.06,相较行业平均 1.25 大幅优化,单芯片散热能力可达 1500W,远超行业普遍水平。

然而,空头观点直指行业痛点,服务器代工本质仍是组装环节,议价权依然薄弱。上游芯片和核心元器件被英伟达、博通等海外厂商垄断,即便订单放量,也很难跳出低毛利代工的行业宿命。高速互联和液冷业务虽然亮眼,但短期营收体量偏小,难以撬动千亿级大盘营收的毛利率拐点。

在 AI 赛道热度、万亿市值光环的包裹下,工业富联潜在的经营与估值风险正被市场刻意淡化。对于 72 万持仓散户而言,短期股价涨跌并非最大风险,业绩增速放缓叠加估值中枢下移带来的戴维斯双杀,才是悬在万亿市值之上的最大隐患。

戴维斯双杀的触发条件正在逐步集齐:

一是营收增长依赖全球算力资本开支红利,伴随海外云厂商收紧资本预算,AI 服务器新增订单增速大概率逐年回落。

二是估值回归具有刚性逻辑,工业富联合理 PE 区间仅 10-12 倍,对应公允市值 5000 亿 -6000 亿元,当前 1.6 万亿总市值中,超六成市值由题材溢价催生。

三是市值支撑结构脆弱,万亿估值没有长线机构资金兜底,完全依托情绪化特征显著的散户抱团。一旦股价开启持续下跌通道,极易出现集体恐慌抛售,加速下行。

回望过往,所有脱离基本面的题材溢价最终都会通过股价下跌完成风险释放。多头仍在等待算力订单落地兑现成长,空头持续看空代工属性锁死盈利,多空博弈还在继续。但资本市场亘古不变的规律是:题材与信仰无法永久锚定估值,唯有实打实的业绩,才能终结这场横跨万亿市值的估值拉锯。这 72 万散户最终的盈亏结局,终将交给后续财报逐一验证。