存储芯片的黄金时代与江波龙的资本野心

当下,AI 浪潮正席卷全球,而存储芯片作为算力的“粮仓”,其地位可谓至关重要。据 IDC 预测,全球存储芯片市场将在未来几年迎来爆发式增长,到 2026 年,市场总体收入预计将从 2260 亿美元飙升至 5947 亿美元,增幅高达 163%。这一数据标志着存储芯片已彻底摆脱周期性产品的标签,蜕变为关键的战略资产。在这样的背景下,国内存储模组龙头江波龙(301308.SZ)再次启动了赴港上市的进程。这家已在 A 股创业板深耕多年、市值突破 2200 亿元的大厂,为何在上市不到四年后便急于奔赴香江?在“存储超级周期”的风口下,江波龙交出了一怎样的成绩单?咱们不妨来拆解一下。

港股两度递表:A+H 梦想的路径与挑战

江波龙的港股上市之路,确实走得并不顺坦。根据招股书显示,公司在 2025 年 3 月 21 日 首次向香港联交所递交了发行 H 股的申请,由中信证券与花旗环球金融担任联席保荐人。然而,受限于港交所规则,招股书有效期仅为 6 个月,首次申请到期后失效。尽管公司在 2025 年 9 月 15 日 拿到了中国***的《境外发行上市备案通知书》,但并未在有效期内完成挂牌。于是,到了 2026 年 5 月 29 日,江波龙重新向港交所递交 H 股上市申请。公司明确提示,此举尚需取得香港***和联交所批准,存在不确定性。若成功落地,江波龙将成为首家"A+H"两地上市的中国独立存储器企业。这不仅是资本市场的跨越,更是企业战略升级的信号。

资金需求驱动:为何急需 A+H 双平台?

在存储行业处于 AI 驱动的高景气周期,公司扩张需求迫切。江波龙急需扩大产能、加码研发,以抢占份额并巩固龙头地位。根据招股书,本次募资计划将用于扩大苏州、中山及巴西主要工厂的产能,同时增强存储器及主控芯片设计等核心研发能力。事实上,江波龙在 A 股还推进了高达 37 亿元的定增计划,用于 AI 高端存储器、主控芯片研发及封测扩产等项目。在资金需求如此密集的时间窗口,搭建 A+H 两地融资平台意味着多一条资金管道,可显著缓解产能扩张与研发投入带来的资金压力,为公司长远发展夯实基础。

蔡华波:华强北小柜台的千亿逆袭路

江波龙的故事,始于深圳华强北的一个小柜台。创始人蔡华波,1976 年出生于江西九江,高中学历。1996 年从九江市第三中学毕业后,他南下深圳,第一份工作是在深圳市海洋王投资公司做业务员。正是在华强北的柜台里,他发现存储芯片的利润远高于普通元件,且正随着互联网浪潮快速增长。1999 年 4 月,23 岁的蔡华波拉上双胞胎姐姐蔡丽江,在华强北租下几平方米柜台,注册成立深圳市江波龙电子有限公司。“江”取江西故乡,“波”取自蔡华波,“龙”为姐弟共同生肖,这也是公司名字的由来。从最初做 MASK ROM 贸易生意起,蔡华波便开启了这段从柜台到千亿市值的 27 年旅程。

从贸易商到品牌运营商的三次蜕变

早期的江波龙经历了市场周期的剧烈冲击。2002 年因囤积闪存资金链几近断裂,2004 年市场产能井喷导致账面巨亏。这些教训让蔡华波意识到,光靠“倒买倒卖”没有出路。2008 年金融危机后,江波龙开始转型贴牌代工。随后,公司经历了三次关键蜕变:从贸易商到贴牌代工厂,再到自有品牌厂商,最终成为全球品牌运营商。目前,江波龙旗下运营三大品牌:

财务揭秘:营收增长背后是毛利的质变

江波龙走的是轻资产 IDM 路线——不做晶圆制造,但自研主控芯片、固件、封装测试,掌控价值链高端环节。从产品结构看,四大条线撑起了江波龙 2025 年 227.66 亿元的营收:

• 嵌入式存储:收入 100.12 亿元,占比 44%(用于手机、穿戴设备、车规级 eMMC 等)。

• SSD 固态硬盘:收入 55.7 亿元,占比 24.5%(面向 AI 服务器、数据中心)。

• 移动存储:收入 48.94 亿元,占比 21.5%(U 盘、存储卡、便携 SSD)。

• 内存条:收入 22.16 亿元,占比 9.7%(DRAM 模组)。

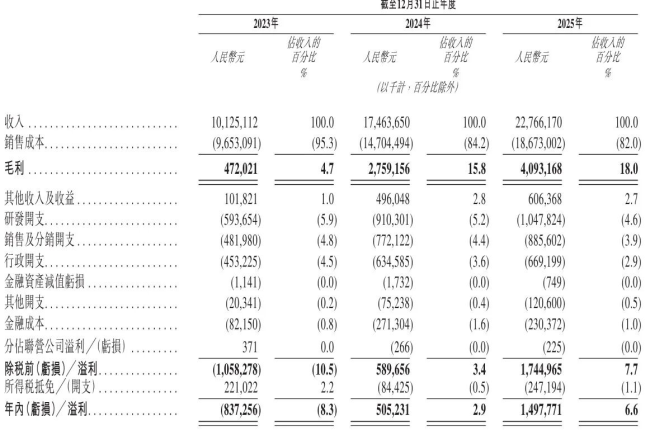

真正值得盯的不是收入,而是毛利额的级数跃迁。近三年,收入从 101.25 亿增长到 227.66 亿,翻了一倍出头;但毛利额更是从 4.72 亿飙升至 40.93 亿。这意味着毛利率从 2023 年的 4.7%(几乎“搬运工”级别),提升到了 2025 年的 18%。这一数据标志着江波龙完成了从“活下来”到“赚回来”的关键分水岭。客户覆盖戴尔、联想、小米、OPPO 等,前五大客户收入占比约 29%,集中度合理,不存在单一客户依赖风险。

总结:A+H 双轮驱动下的存储新纪元

综上所述,江波龙在港股市场的两次递表,反映了其强烈的资本诉求和全球化野心。在存储行业 AI 驱动的高景气周期下,公司通过资本运作、产能扩张、品牌整合三管齐下,已经证明了其从单纯贸易向高端制造转型的成功。未来,随着 A+H 两地上市平台的搭建,江波龙有望在资金端获得更广阔的支持,从而在全球存储格局中占据更重要的位置。对于投资者而言,关注其毛利率的持续修复能力以及高端市场份额的拓展,将是判断其投资价值的关键。这家曾从华强北小柜台起家企业,正在书写属于自己的存储新纪元。

业绩炸裂:AI 风口下的存货变现

2026 年第一季度,存储芯片领域的头部玩家江波龙交出了一份令人咋舌的成绩单。

营收达到 99.09 亿元,同比激增 132.79%;更惊人的是净利润,归母净利润高达 38.62 亿元,同比暴增 2644%。这意味着什么?单季度的利润已经超过了 2025 年全年的总和。这种爆发式增长并非偶然,而是AI 驱动的存储超级周期在起作用。上游三大原厂——三星、SK 海力士、美光,纷纷将产能向高利润的 HBM(高带宽内存)倾斜,导致传统 DRAM 和 NAND 闪存供给趋紧。江波龙此前囤积的超过 85 亿元存货,在这个时间节点顺势变成了真正的“印钞机”。

股权拼图:实控人与产业资本的博弈

再看背后的股权布局,创始人蔡华波以 38.67% 的持股比例牢牢掌握公司实际控制权。核心高管团队与产业资本也深度绑定:技术一把手李志雄持股 4.51%,国家大基金持股 3.57%。此外,员工持股平台合计持股 9.86%,其余股权分散于机构和个人手中。整体来看,股权结构多元,既有利矛也有利盾。

内部人减持:繁荣背后的清醒信号

然而,在业绩与股价齐飞的背后,市场的目光也聚焦在了“内部人”的减持动作上。这并非简单的套现,而是一个清晰的周期信号:

国家大基金动作明显:自 2024 年起推进退出,2025 年 7 月持股比例降至 5% 以下,正式不再作为 5% 以上股东。

核心高管减持套现:董事李志雄在 2025 年 9 月至 11 月减持套现约 6.39 亿元,2026 年 3 月又抛出新一轮减持计划。

员工持股平台参与:蔡华波控制的龙熹系列在 2025 年下半年累计减持约 548 万股,套现 7.55 亿元。

虽然公司反复强调减持不会导致控制权变更,但在法律框架内如此密集的减持,尤其是技术灵魂人物和大基金在高位减仓,传递了一个强烈的市场心理信号:存储行业的周期属性从未消失。今天的繁荣,需要在下行周期来临前尽可能把利润落袋为安。对于创始人蔡华波而言,他经历过 2002 年和 2004 年两次差点破产的周期绞杀,他对行业周期的敬畏之心比谁都深。

身份厘清:中国存储版图的正确打开方式

最后,我们需要厘清一个关键点:在讨论中国存储产业时,江波龙不能等同于长江存储或长鑫存储。这三家企业虽然都身处存储赛道,但业务模式与产业链位置截然不同。理解这一点,才能更客观地评估江波龙在中国存储版图中的独特生态位。

江波龙:万亿赛道里的独立王者,离世界级还有多远?

在全球存储行业的版图中,江波龙的地位很明确。它是全球第二大独立品牌存储厂商,仅次于金士顿,更是当之无愧的中国最大独立存储器厂商。虽然2025年全球份额约为1.2%,这数字看着不起眼,但别忘了存储是万亿级的市场。毕竟三大原厂垄断了DRAM和NAND约90%的晶圆产能,独立厂商能在品牌、渠道和定制化上找到生存空间,本身就是一场硬仗。

横向对比国内同行,江波龙的竞争力相当突出。佰维存储虽然也在做模组并推进港股IPO,朗科科技体量也远小于它,但江波龙的底牌更硬。其核心优势主要体现在以下几个方面:

1. 雷克沙全球B2C渠道的成熟度,基本盘稳固;

2. FORESEE在车规和工规领域的深度渗透,技术门槛高;

3. 自研主控芯片累计出货数亿颗,具备核心技术能力;

4. 通过巴西Zilia打通了拉美市场,全球化布局初具规模。

不过,优势背后藏着隐忧。最大的短板在于无晶圆产能,上游受制于三星、SK、美光等原厂,话语权有限。毛利率虽然从2023年的4.7%大幅修复至18%,但相比原厂IDM水平仍有差距。更重要的是,再强的品牌也抗不住行业下行周期的存货减值风险,这是悬在所有存储模组厂头上的达摩克利斯之剑。

从华强北几平米的柜台起步,到如今A股2200亿市值并冲击港股,创始人蔡华波带领的江波龙,是中国半导体行业最草根也最市场化的样本。站在AI爆发的风口,手握Lexar和FORESEE两张王牌,江波龙正试图借港股IPO跃升为“世界的江波龙”。

存储从来不是躺赢的生意,真正的考验在于,当下一轮下行周期来临时,它的护城河到底有多深。

责任编辑:zx0600