6 月 1 日这一天,关注化工板块的投资者肯定都留意到了,氟化工板块盘中震荡走强。虽然盘面有过波动,但整体趋势向上,多只龙头股更是直接触及涨停,这显示出资金对该板块的信心正在迅速恢复。

这背后的行情逻辑究竟是什么呢?消息面上,专业机构给出了一份相当明确的数据支撑。简单来说,2025 年半导体 PFA(可熔性聚四氟乙烯)的全球供需规模预计将达到2 万吨左右。这看似是一个具体的数字,但其背后的增长潜力却不容小觑。

为什么未来对这种材料的需求会如此强劲?主要得益于下游产业几个结构性变化的叠加效应:

一是下游晶圆产能增长,这是最基础的需求来源。随着芯片制造规模扩大,耗材总量自然水涨船高。

二是12 英寸晶圆的普及率不断提升。大尺寸晶圆的应用带来了新的物料消耗逻辑。

三是先进制程提升,这对材料提出了更严苛的要求。工艺越先进,对超纯 PFA 的依赖度就越高。

把这些因素综合来看,全球超纯 PFA 的需求或将呈乘数级放大。对于投资者而言,这意味着相关产业链中的核心企业,在未来几年可能面临巨大的业绩增长空间,值得长期关注。

氟化工领域的“破局者”:多氟多的逆袭之路

说到氟化工板块,多氟多(002407.SZ)绝对是绕不开的重头戏。过去这一年,这家公司的表现可以用“爆发”来形容,股价近一年涨幅逼近 200%,彻底甩掉了以往周期股沉闷的标签。更令人咋舌的是业绩端,2026 年一季度归母净利润同比激增 480.14%。这种数据上的剧烈波动,标志着它已经从氟化工周期低谷中的“囚徒”,华丽转身为新能源与半导体双赛道的核心玩家。

从“囚徒”到“玩家”,核心逻辑变了

很多人看多氟多,容易只盯着股价涨跌,但这背后的战略转型才是关键。公司不再单纯依赖传统的氟化工周期,而是以氟为核心元素,成功打通了新能源与半导体这两条黄金赛道。这种布局,让传统化工企业走出了一条蜕变重生的新路子,不再被原材料价格波动牵着鼻子走,而是掌握了产业链的主动权。

三大支柱支撑起业绩爆发

多氟多的这次逆袭,绝不是运气好,而是深耕细作的结果。具体来看,主要得益于以下三个核心因素的支撑:

• 技术深耕筑牢根基:在氟化工这个高精尖领域,没有技术壁垒很难站稳脚跟。多氟多通过持续的技术投入,解决了卡脖子的问题,让产品具备了核心竞争力。

• 成本闭环构建壁垒:成本控制是化工企业的生命线。多氟多构建了成本闭环,这意味着在行业下行期它也能活得好,在行业上行期它更能赚得盆满钵满。

• 战略前瞻抢抓风口:看准了新能源和半导体的未来趋势,提前布局。这种战略眼光,让公司在行业风口来临时,能够迅速卡位,抢占先机。

结语:传统化工的重生样本

整体来看,多氟多的故事,是一个关于技术、成本与战略完美协同的案例。它证明了传统化工企业并非没有未来,关键在于是否愿意打破旧框架,向高附加值赛道靠拢。对于投资者而言,这不仅仅是一支股票的上涨,更是一个行业龙头重构商业逻辑的信号。未来,随着双赛道的持续发力,多氟多的成长空间或许才刚刚打开。

氟元素突围:多氟多的周期逆生长之路

说到周期表里最活跃的非金属元素,氟绝对榜上有名。它虽然低调,但在工业界的地位却不可撼动。作为氟化工领域的代表,多氟多这家公司的发展轨迹,始终与氟化工行业的周期性起伏紧紧捆绑在一起。可以说,读懂了氟化工的周期,也就看懂了多氟多的成长逻辑。

传统赛道的辉煌与阵痛

回顾多氟多的创业初期,策略非常清晰——聚焦无水氟化铝、冰晶石等传统氟基新材料。凭借领先的生产工艺,公司迅速在全球铝用氟化盐领域站稳了脚跟,产销量和出口量都稳居行业前列,堪称该细分领域的龙头。然而,好景难长,传统氟化工行业的周期性极强,公司的业绩表现高度依赖于电解铝行业的景气度。一旦行业进入低谷,作为上游供应商,公司难免陷入盈利承压的困境。

到了 2024 年,行业正式进入周期低谷,多氟多也经历了一场转型前的“最后阵痛”。这一年,公司归母净利润亏损了 3.08 亿元。这是行业寒冬的必然代价,也是逼迫企业寻求变革的最后一根稻草。

破局之路:从单一到多元的跨越

面对困境,多氟多没有选择固守传统赛道,而是开启了一场漫长而艰难的转型之路。其核心战略是从单一的氟化工企业,向“氟 + 锂 + 硅 + 硼”多元布局的新材料科技公司跨越。这种布局不仅分散了单一产品的周期风险,还为公司打开了新的增长空间。转型的成效,最直接、最直观的体现在财务数据的华丽反转上。

业绩验证:数据的说服力

让我们来看一组硬数据,这足以证明转型策略的成功:

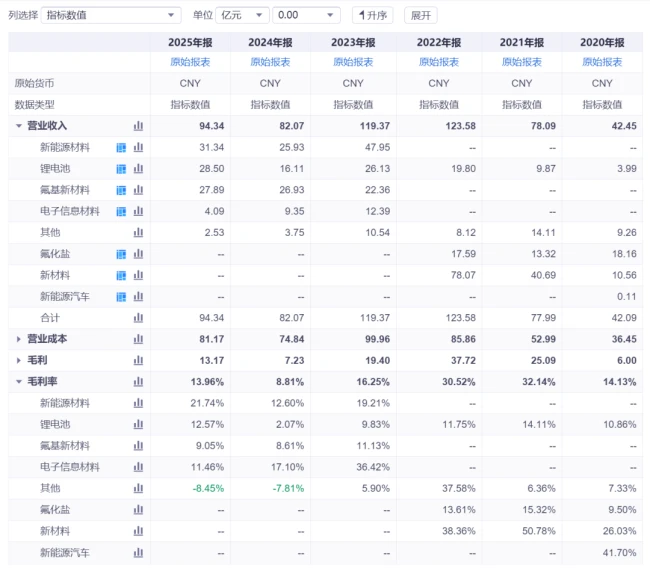

1. 营收规模翻倍增长:从 2020 年到 2025 年,公司营收从 42.45 亿元稳步攀升至 94.34 亿元。五年间,营收规模实现翻倍,展示了强劲的增长动力。进入 2026 年一季度,营收进一步增至 32.16 亿元,同比增长高达 53.26%,延续了增长势头。

2. 利润成功扭亏为盈:2024 年行业低谷的亏损阴影,在 2025 年被成功驱散,公司归母净利润达 2.13 亿元。而到了 2026 年一季度,更是迎来爆发式增长,归母净利润飙升至 3.76 亿元,同比增幅高达 480.14%,盈利能力大幅修复。

3. 现金流与盈利质量:2025 年,公司经营现金流达 1.99 亿元,与净利润规模匹配,说明盈利质量可靠,真金白银的回笼能力较强。虽然 2026 年一季度受新能源电池产能扩张投入影响,现金流暂时为负,但长期来看,随着六氟磷酸锂满产满销、电池业务持续放量,现金流将稳步改善。

未来展望:长期价值可期

总的来说,多氟多已经完成了一场漂亮的突围战。从依赖单一周期产品的被动局面,到“氟 + 锂 + 硅 + 硼”多元布局的主动出击,公司展现了极强的战略定力。虽然短期现金流因投入有所波动,但盈利能力的爆发式反弹已经证明了转型方向的正确性。对于投资者而言,这家从化工附庸成长为新材料龙头的企業,其长期价值值得持续跟踪。

想要在这个充满不确定性的市场里突围,光靠老本行肯定是不够的。对于多氟多而言,新能源双引擎战略,就是它实现破界生长、跳出周期困境的关键一步。这不仅让它成功领跑新能源黄金赛道,更成为了公司发展的核心逻辑。

多氟多凭什么有底气这么做?秘密就藏在它的基因里——氟资源的天然优势。依托这一核心禀赋,公司不再局限于上游,而是果断向产业链下游延伸,构建起更具竞争力的生态体系。

战略布局:双引擎驱动未来

在这个生态体系里,公司采取了“双轮驱动”的具体打法,主要体现在以下两点:

一是紧抓新能源材料。这是基本盘,利用氟资源优势夯实市场地位。

二是布局新能源电池。这是增量点,直接面向终端,拓展业务边界。

这种双引擎驱动的模式,让多氟多在面对市场波动时拥有了更强的韧性。它成功将资源优势转化为产业优势,最终成为了公司业绩爆发的核心支柱,为长期的价值增长注入了强劲动力。

咱们今天来深度聊聊新能源材料圈里的硬核玩家——多氟多。提到锂电池,很多非专业人士可能只知道正负极材料,但其实电解液才是让电池真正“活”起来的关键。而六氟磷酸锂,作为电解液的“心脏”,它的稳定性直接决定了电池的性能上限与安全底线。

在全球产业链的版图中,多氟多在这个细分领域可以说手握重拳。作为行业里的绝对龙头,公司手握 6.5 万吨/年的产能规模,在全球市占率稳稳占住约 20% 的份额,规模优势稳居第一梯队。这不仅仅是一个数字,更意味着在行业波动时,它拥有更强的话语权。

六氟磷酸锂:周期反转下的盈利弹性

咱们来看数据。2025 年,这项核心业务的营收达到了 31.34 亿元,同比增长 20.86%。但这还不是最刺激的,真正的看点在 2026 年。行业普遍认为,2026 年将迎来量价齐升的“黄金期”。

这背后的逻辑非常清晰:前期那些产能规模小、成本高的中小玩家陆续出清,而新产能的建设周期漫长,短期内供给持续偏紧。与此同时,新能源汽车和储能的需求在爆发式增长,供需剪刀差直接推动价格一路走高。就在 5 月 20 日,六氟磷酸锂的价格已经涨到了 10.5-12 万元/吨,单周涨幅甚至超过了 7500 元/吨。

在这种涨价周期里,多氟多凭什么能赚得盆满钵满?核心在于其 极致的成本控制能力。

通过自主研发的新型工艺,叠加 氟化锂、氢氟酸等关键原料的自给自足,多氟多的生产成本比行业平均水平低了 8-10%。在价格上涨的阶段,这点成本优势会被无限放大,使得它的盈利弹性远超同行。

此外,2026 年产能扩至 8.5 万吨 的规划,将进一步巩固其龙头地位,让它在行业洗牌中拿到更多筹码。

氟芯电池:第二增长曲线的爆发力

如果说六氟磷酸锂是基本盘,那么新能源电池业务,就是多氟多被资本市场疯狂追捧的“第二增长曲线”。公司聚焦大圆柱赛道,推出了以 高能量密度、高安全性 为核心优势的“氟芯”电池。

这款电池精准适配了 400 公里内乘用车、户用储能、轻型车 这三大高频场景,市场切入点非常准。让我们看看具体的业绩表现:

- 2025 年营收:电池业务营收 28.50 亿元,同比大增 76.84%,占总营收的 30.21%,增长势头迅猛。

- 产能布局:年底产能将达到 20GWh,出货量近 10GWh,订单已经排到了明年,市场供不应求。

- 未来规划:2026 年,产能计划跃升至 50GWh,出货量预计 30GWh。

深度绑定头部客户,构建护城河

在 B2B 的行业里,搞定大客户就是搞定未来。多氟多与 五菱、奇瑞、华宝、爱玛 等头部客户建立了深度绑定关系。这种合作关系,不是简单的买卖,而是战略层面的协同。

“氟芯”电池正在动力、储能、轻型车三大领域同步发力。这种多场景的布局,意味着公司不依赖单一市场,抗风险能力极强。在供不应求的市场格局下,这种客户深度绑定的优势,为多氟多的后续增长提供了充足的空间和确定性。

总的来说,多氟多左手握紧电解液心脏的成本与规模优势,右手打造电池新贵的技术与客户壁垒。在新能源行业从拼规模向拼成本、拼技术转型的关键节点,多氟多显然已经准备好了,静待风来。

双轮驱动:传统业务稳如泰山,新兴材料蓄势待发

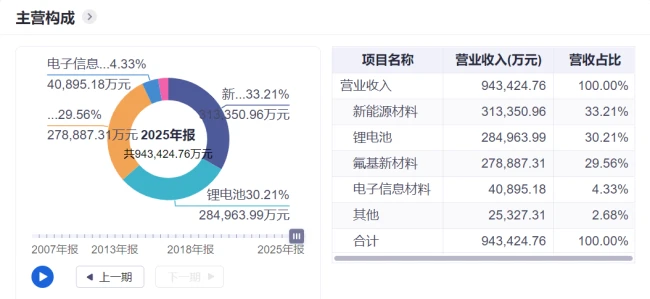

很多人看企业,往往容易只盯着新故事,但真正能走得远的,往往是传统业务与新兴赛道并驾齐驱。在这家企业的战略棋盘里,传统业务从未退场,它就像是压舱石,稳稳地托住了整个大盘。2025年的数据最说话,氟基新材料营收达到27.89亿元,占据了总营收的29.56%。这其中,无水氟化铝的龙头地位始终稳固,这就是底气所在。而另一边,新兴电子信息材料正在悄然埋下未来增长的伏笔,2025年营收4.09亿元,增长势头迅猛。

硬核突围:国产替代浪潮中的关键力量

技术突破不是喊口号,而是实打实的成果。在半导体材料领域,公司的半导体级氢氟酸已经做到了UP-SSS级,这可是能直接满足12寸晶圆生产要求的高端指标。更厉害的是,产品成功进入了国际大厂的供应链,这绝对是实力的象征。具体表现来看,主要实现了以下突破:

• 成功进入三星、SK海力士、台积电供应链,打入全球核心半导体制造圈。

• 在硼同位素技术上填补了国内空白,拿到了中广核的订单。

• 业务切入了核电和医疗BNCT的高端领域,成为半导体国产化浪潮里不可忽视的国产力量。

研发壁垒:三十年磨一剑的炼金术

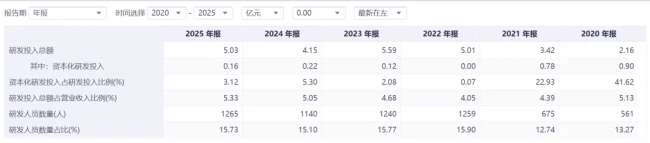

所有逆袭的底色,从来都是技术。这家企业的“炼金术”不是投机取巧,而是三十余年如一日的技术深耕。靠着1200项专利和130余项国家及行业标准,筑起了别人难以逾越的护城河。

2025年的研发投入非常亮眼,达到了5.03亿元,占营收的5.33%。背后站着1265人的研发团队,占了员工总数的15.73%。硕士、本科人才构成的高学历梯队,为每一次技术突破提供了最坚实的人才支撑。这意味着,这家企业不仅有当下的业绩,更有面向未来的技术储备,进化永不停歇。

大家可能都看过不少关于制造业的故事,但像多氟多这样,从打破垄断到制定标准的,真正称得上是行业里的“炼金术士”。这家企业在氟化工和新能源材料领域,不仅仅是做到了国产替代,更是硬生生地杀出了一条路,把话语权握在了自己手里。咱们今天就好好聊聊,多氟多是怎么一步步做到今天的,以及未来这三年它到底准备了什么大招。

核心技术的硬突破,是立身之本

说实话,技术壁垒这东西,往往就是行业龙头的护城河。多氟多能坐稳这个位置,靠的不是运气,而是实打实的硬核技术。在几个关键节点上,它都做到了极致的深耕:

- 六氟磷酸锂的逆袭:这是锂电池电解液的关键材料。多氟多率先攻克了国产化技术,不仅拿到了国家科技进步二等奖,产品纯度更是直接干到了 99.95% 以上。更重要的是,它现在已经是主导制定国际标准的厂家,这意味着它在规则制定上有了话语权。

- 半导体级氢氟酸的突围:这块骨头难啃,但多氟多啃下来了。它突破了 G5 级技术,成为了国内唯一一家通过国际头部半导体企业认证的厂商。这不仅仅是卖产品,更是进入了核心供应链,价值量不可同日而语。

- “氟芯”电池的差异化管理 在电池领域,它没有随大流,而是自主研发了“双向泄压”和“单侧汇流”这两项核心技术。这直接构建了在安全性和装配效率上的差异化壁垒,让产品有了不可替代性。

未来三年的战略棋局,是增长引擎

技术强只是基础,前瞻性的布局才是让价值最大化的关键。多氟多的增长具备了长期的确定性,因为它的棋步走得很稳:

- 巩固龙头地位:未来三年,六氟磷酸锂的产能会持续扩张,这不仅是量的增加,更是为了进一步巩固其全球龙头的地位,把规模效应吃到极致。

- 新能源电池的野心:规划的综合产能将超过 120GWh。它不是盲目扩张,而是深耕三大核心场景,并且已经布局了换电新赛道,这是在对未来出行方式提前下注。

- 电子化学品加速落地:推进硼同位素规模化,深度绑定半导体国产化的趋势。这是在利用自身化学积累,去承接更高端的市场红利。

- 全球化步伐:韩国六氟磷酸锂工厂、东南亚电池基地的布局,这些都是贴近市场、规避贸易壁垒的实招。进一步放大规模优势的同时,也让供应链更加稳健。

从周期低谷到成长巅峰,多氟多没有选择躺平,而是在氟的世界里深耕不辍。它用行动证明了,真正的长期主义,就是做难而正确的事。未来,它将继续扮演好这个“时代风口上的炼金师”角色,把技术价值转化成实实在在的商业价值。