神州数码最近的一纸公告,直接在资本市场掀起了不小的波澜。作为公司实际控制人,63岁的郭为离婚案有了最新的进展。虽然婚姻关系层面已经有了定论,但这场涉及巨额股权归属的纠纷,真正的高潮还在后头。

终审判决落槌:婚姻关系正式解除

根据北京市第一中级人民法院的终审裁定,郭为与妻子郭郑俐的离婚诉讼尘埃落定。法院最终驳回上诉,维持原判。这意味着,这对曾经被业内誉为“科技圈**拍档”的夫妻,在法律关系上已经彻底分道扬镳。不过,大家最关心的财产分割问题,并没有在这份判决书中完结。

核心悬念:财产分割仍在审理中

虽然离婚手续办了,但涉及公司股权的财产分割部分,目前仍在北京市海淀区人民法院审理。这直接导致了1.55亿股股权的归属悬念犹存。对于资本市场来说,这不仅仅是家事,更是关乎公司治理稳定性的重大事件。这场拉锯战进入新阶段,财产分割的最终归属,依然是悬在市场头上的一把剑。

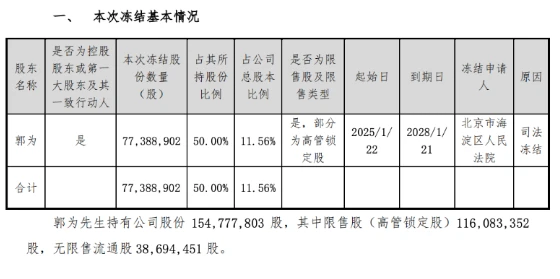

股权冻结范围持续扩大

随着案件的推进,郭为名下的股权被司法冻结的范围正在不断扩大。回顾时间线,我们可以看到几个关键数据点:

1. 冻结时间:2025年1月,郭为名下首次被冻结7738.89万股股权。

2. 占比情况:这占了他个人持股的50%,占公司总股本的11.56%。

3. 市值估算:按当时股价高点计算,这部分冻结股权的市值约为34亿元。

公司基本面:转型阵痛中的“增收不增利”

在这场家事与资本博弈的背后,神州数码自身的经营状况也值得关注。公司目前正深陷转型期,面临着“增收不增利”的阵痛。对于一家营收规模达到千亿级别的企业来说,控制权归属的不确定性加上业绩增长的质量问题,无疑是一场双重考验。

未来展望:控制权与走向的双重大考

这场离婚案引发的震动,远不止于财产分割。它实际上是对神州数码未来走向的一次压力测试。郭为作为创始人的控制权是否稳固,如何平衡股东利益与公司长远发展,都将是接下来市场关注的焦点。对于投资者而言,这场关于控制权与未来走向的双重大考,正在这家千亿营收企业内同步上演。

2026 年 2 月,神州数码这家老牌科技公司彻底炸开了锅。创始人郭为名下的1.55 亿股股票被全面冻结,这可不小气,直接占了公司总股本的21.36%。这意味着什么?意味着创始人手里所有的筹码,现在都攥在了司法监管的手里。虽然公司在公告里信誓旦旦地说这是“个人事项”,强调日常经营没受影响,但资本市场最敏感的神经,恰恰就在于控制权会不会变。一旦财产分割把这笔大股权划到郭郑俐名下,她的持股比例轻松突破 10%,甚至可能取代中国新纪元有限公司,坐上第二大股东的位置。到时候,神州数码的治理格局怕是要大洗牌。

管理层正在悄悄“去郭为化”

为了避免这种不确定性带来的冲击,管理层其实早就开始悄悄调整了。2025 年,公司的法定代表人已经从郭为换成了联席董事长王冰峰。等到 2025 年报披露后,王冰峰也辞去了 CEO 职务,接任的是一位技术背景深厚的李映。郭为本人则是逐步淡出日常管理一线,这信号再明显不过了。

曾经的“**拍档”,如今却走向了分道扬镳

在科技圈,郭为和郭郑俐的组合一直被视为事业与爱情的双重典范。郭为是联想的“少帅”,2000 年分拆后带领神州数码二次创业,2016 年在 A 股借壳上市。郭郑俐也不简单,布朗大学理工科背景,英特尔、微软的高管履历,2017 年加入神州控股任 COO,两人一度并肩作战。然而裂痕在2024 年开始显现。据传郭郑俐在 2024 年 9 月被邮件通知解职,甚至没经过董事会,到了 11 月,公司又撤换了核心部门高管,换成了郭为控制团队的人。这操作,怎么看都像是夫妻权利切割的前奏。

业绩冰火两重天:增收不增利成隐忧

就在创始人风波不断的时候,神州数码的业绩单也是“冰火两重天”。好消息是业务规模在疯狂扩张,2025 年全年营收突破1400 亿元大关,达到 1437.5 亿元,增长 12.2%。尤其是 AI 业务,收入高达 330.3 亿元,同比增长47.7%,自有品牌更是涨了 62.4%。2026 年一季度也没拉胯,营收继续高速增长。

但坏消息同样刺眼。典型的“增收不增利”局面。2025 年归母净利润只有 5.23 亿元,同比下降 30.52%。更让人担心的是现金流,从上一年的净流入 25.05 亿元,直接变成净流出24.26 亿元。2026 年一季度,经营现金流进一步恶化。公司说是因为算力设备备货,但市场更担心的是,传统 IT 分销业务占比高、毛利低的结构性难题,始终横亘在转型路上。

估值鸿沟折射资本市场态度

最后看看资本市场给的估值。截至 2026 年 6 月 1 日,联想集团市值约3131 亿港元,而神州数码仅约270 亿元人民币,前者是后者的10 倍。这巨大的市值鸿沟,赤裸裸地折射出资本市场对神州数码转型成效的审视。如果创始人内斗持续,且盈利能力无法改善,这份估值差距恐怕还会继续拉大。