深耕行业十一载,欧诺科技剑指 A 股

浙江欧诺机械科技股份有限公司(以下简称“欧诺科技”)在机械制造领域已经默默耕耘了超过 11 年。在公司实控人欧阳锡聪、蔡文文夫妇的带领下,这家企业终于向资本市场发起了冲击。根据深交所官网的近期显示,欧诺科技的主板 IPO 已经正式进入了问询阶段。这是一个重要的里程碑,标志着公司离登陆 A 股市场又近了一步。

业绩增长背后的高分红与募资悖论

冲击 A 股的背后,欧诺科技的财务数据确实表现不错。营收和净利在报告期内保持逐年增长,这看起来是一个健康的信号。然而,在投资者眼中,一个矛盾点却十分明显:公司在报告期内合计分红金额超过 4000 万元。按理说,既然有能力给股东分红,为什么在 IPO 时还想要募资补充流动资金?这种“一边赚钱分给股东,一边又要拿钱补流”的操作,容易让人对募集资金的必要性产生疑问。

股权结构集中,家族色彩浓厚

除了财务数据,公司的股权结构同样值得玩味。资料显示,欧诺科技实控人夫妇合计控制公司近八成的表决权。这种高度集中的股权结构意味着创始团队拥有绝对的话语权。此外,多名亲属在公司任职,这种家族化管理模式在民营企业中很常见,但也带来了一些潜在的治理风险:

1. 决策效率与独断风险:权力过于集中可能导致缺乏有效的内部制衡。

2. 利益输送隐患:亲属任职可能引发关联交易或利益冲突的担忧。

综上所述,欧诺科技虽然业绩增长且处于 IPO 问询的关键期,但高分红后的募资诉求以及家族式的高度集权,将是其上市过程中需要面对和解释的重点问题。

左手分红右手募资,欧诺科技 IPO 背后的隐忧

深交所官网信息显示,欧诺科技的主板 IPO 进程已于今年 5 月启动,从受理到进入问询阶段,时间虽短但步伐紧凑。这家公司在印包智能设备领域深耕多年,产品覆盖无纺布制袋、纸袋、凹版印刷及模切等全流程。然而,在业绩增长的光环之下,其“分红再募资”的财务操作却引发了市场的深度关注。当一家公司一边向股东大派红利,一边又在账上急需补充流动资金时,这背后的逻辑究竟如何?

一、高额分红与大规模募资并存

欧诺科技在冲击 IPO 的过程中,展现出了令人困惑的财务策略。一方面,公司进行了实质性的现金分红,2023 年和 2025 年分别派发现金红利 965 万元和 3348 万元,累计分红金额约 4313 万元。另一方面,公司拟募集资金规模高达约 14.52 亿元,其中明确计划投入 1.3 亿元用于补充流动资金。

这种“左手分红、右手募资”的行为,直观上构成了强烈的矛盾感。通常来说,大额分红意味着企业现金流充裕,而大额募资往往暗示着资金缺口。招股书显示,拟投资项目包括印包设备及智能产线建设、研发中心建设以及营销网络建设等。这种操作让投资者不禁疑问:在业绩稳步增长的情况下,为何仍需要巨额资金补充流动?

二、业绩增长背后的客户与应收风险

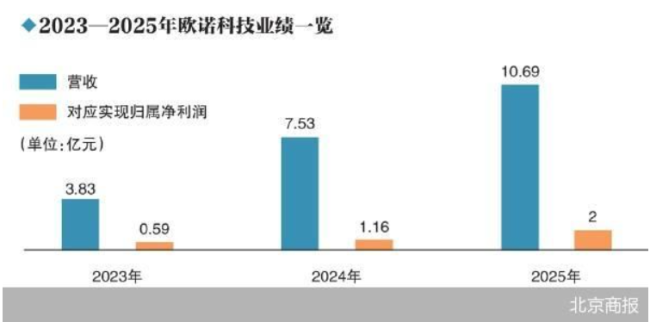

从财务数据来看,欧诺科技的业绩表现确实呈现出上升曲线。2023 年至 2025 年,公司营业收入分别约为 3.83 亿元、7.53 亿元和 10.69 亿元;归属净利润也分别达到 0.59 亿元、1.16 亿元和 2 亿元。然而,在亮眼的增长数据背后,风险因素同样不容忽视。

首先,客户集中度较高。在前五大客户名单中,包含了家联科技、南王科技两家 A 股上市公司。2025 年,公司向第一大客户南王科技和第四大客户家联科技的销售金额占比分别为 4.05% 和 2.86%。其次,应收账款规模呈现显著扩大趋势,风险隐患逐步累积:

1. 报告期各期末,应收账款账面价值分别约为 9756.7 万元、1.99 亿元、3.1 亿元。

2. 占各期期末流动资产的比例分别为 20.91%、24.16%、25.7%。

应收账款的激增,意味着回款周期的延长和坏账风险的提升,这对公司的资金周转效率构成了潜在压力。

三、“家族式”治理结构引人深思

除了财务数据,欧诺科技的控制权结构也颇具特色,呈现出明显的“家族式”色彩。实控人欧阳锡聪、蔡文文夫妇合计控制公司近八成的表决权,具体架构如下:

1. 控股股东浙江欧航企业管理公司直接持有 47.79% 股份。

2. 二人合计控制表决权比例高达 77.66%。

3. 管理层中遍布家族成员,如蔡文文的弟弟、欧阳锡聪的外甥、侄子及哥哥等分别担任董事、高管或部门主管。

这种高度集中的股权与管理结构,虽然在决策效率上具有一定优势,但也容易引发投资者对于公司独立性与内控机制的担忧。目前,家族成员的直接持股比例普遍较低,核心利益主要通过表决权控制实现,这种治理模式在 A 股家族企业中较为常见,但也需要接受市场的严格审视。

四、存货高企引发的减值预警

在资产端,欧诺科技的存货规模持续走高,这也成为了另一个关注焦点。截至报告期各期末,公司存货账面价值分别约为 1.88 亿元、3.16 亿元、3.22 亿元,占流动资产的比例虽然有所波动,但绝对值维持在高位。

中关村物联网产业联盟副秘书长袁帅指出,在存货规模较大的情况下,若市场需求发生突变,产品滞销风险将直接导致存货跌价,进而需要计提跌价准备,这将直接侵蚀公司利润。面对市场的不确定性,高企的存货是否意味着产能扩张过于激进,亦或是销售端遭遇了瓶颈,这些都是悬在公司头顶的达摩克利斯之剑。

五、结语

尽管欧诺科技在招股书中试图描绘一幅业绩高增长的蓝图,但分红与募资并存的财务逻辑、高额的应收账款、持续增长的存货以及家族化的控制权结构,共同构成了其 IPO 路上的复杂图景。截至发稿,针对北京商报的采访,欧诺科技方面尚未做出回应。对于投资者而言,在关注其技术优势与增长潜力的同时,更需审慎评估上述潜在风险对长期投资价值的影响。