复星医药创新药业务走到哪一步了?4.14 亿重金布局乙肝领域

对于医药行业的研究者和投资者而言,上海复星医药(集团)股份有限公司(以下简称复星医药)的最新动向无疑释放了重要信号。就在 5 月 26 日,复星医药发布了一则对外投资公告,核心动作是其控股子公司复星医药产业拟出资约 4.14 亿元 参与星曜坤泽 B 轮融资并受让部分股权。交易完成后,复星医药将持有后者约 20.87% 的股权。这不仅仅是一笔简单的财务投资,更是复星医药在创新药版图上的一次关键落子,尤其是针对乙肝在研品种的强力补充。

一、投资细节:真金白银的战略押注

让我们先拆解一下这笔交易的核心数据。复星医药产业作为这次投资的具体执行方,计划投入的资金总额约为4.14 亿元。这笔资金的用途非常明确:一方面参与星曜坤泽的 B 轮融资,另一方面受让部分老股。根据公告,交易完成后,复星医药将持有星曜坤泽约 20.87% 的股份。在生物医药行业,近两成的持股比例意味着复星医药不仅是重要的股东,更对该企业的发展方向拥有实质性的话语权。这种持股比例的选择,充分体现了复星医药对标的资产及其背后研发管线的信心。

二、为何聚焦乙肝?行业背后的深层逻辑

很多人可能会好奇,为什么复星医药这次要把资金投向乙肝领域?这背后有着深刻的行业战略考量。乙肝药物的研发攻克难度大,但市场需求极其刚性,是医药界的“硬骨头”。此次投资的核心在于多个乙肝在研品种,这意味着复星医药通过资本手段,快速实现了对外部优质早期管线的整合。在当前创新药竞争白热化的背景下,通过并购或投资缩短研发周期,已成为头部药企的标配策略。复星医药此举,显然是为了强化其在抗病毒领域的研发实力,提升整体创新药业务的竞争力,为未来的商业化爆发埋下伏笔。

三、这对复星医药意味着什么?

这次投资对复星医药而言,意义远不止于增加了一个项目,它对其创新药业务结构有着多维度的影响。我们可以从以下几个方面来理解:

- 管线厚度的直接增厚:引入多个乙肝在研品种,直接丰富了公司的核心资产池,提升了抗风险能力。

- 商业化能力的协同:复星医药自身拥有成熟的商业化团队,这些新药未来一旦上市,其推广速度和效率将更具保障。

- 长期价值的预期重塑:乙肝药物市场广阔,若研发顺利,将带来可观的回报,有助于改善公司的长期估值逻辑。

总的来说,复星医药这次 4.14 亿的出手,展示了其在创新药领域持续布局的决心。虽然研发之路充满不确定性,但通过这种战略投资的方式,复星医药正在构建一个更加稳健和多元的药物研发组合。未来,我们需要重点关注这些乙肝在研品种的临床进展,以及复星医药后续在商业化落地上的具体动作,这将是检验这笔投资成功与否的关键指标。

复星医药的野心:瞄准乙肝“功能性治愈”的蓝海

提到复星医药,行业内最直观的印象莫过于“最会买”。但这**作,他们看上的可不是市面上随处可见的常规乙肝药物,而是指向了更难啃、但也更具爆发力的领域——慢性乙肝功能性治愈。这家成立于 2021 年的创新药企星曜坤泽,成了复星医药布局的抓手。

复星医药看中的,是星曜坤泽手里那几张王牌。公司目前在研的管线包括siRNA 创新药 HT-101 注射液以及中和抗体 HT-102 注射液,更有意思的是HT-101 与 HT-102 的联用方案。值得注意的是,HT-101 单药以及 HT-101 与 HT-102 联用这两个方向,已经被国家药监局纳入了突破性治疗药物程序。这意味着,在审批速度上,这两条管线已经拿到了“高速路”入场券。

市场潜力巨大,但“治愈”依然是道坎

为什么复星医药愿意下重注?数据不会说谎。根据西部证券研报的测算,我国乙肝抗病毒药物市场在 2023 年销售额就已经达到了24.3 亿元,而到了 2030 年,这个数字预计将飙升至723.3 亿元。市场广阔度毋庸置疑,但行业痛点依然刺眼。

按照《慢性乙肝防治指南》,目前的一线治疗药物主要依赖核苷类似物和干扰素。这些药能抑制病毒复制,但有个硬伤,就是HBsAg 清除率,也就是俗称的“功能性治愈”指标,依然有待提升。复星医药押注星曜坤泽,核心逻辑就是赌HT-101 与 HT-102 联用能突破这个瓶颈,真正实现功能性治愈。

不过,这条赛道上早就不是独角戏了。竞争者已经开跑,谁先上市谁先占坑。就在 5 月 11 日,中国生物制药旗下正大天晴与葛兰素史克(GSK)达成了独家战略合作,加速推进慢性乙肝功能性治愈药物Bepirovirsen在中国的上市进程。据悉,Bepirovirsen 今年 3 月在中国申报上市,并已进入优先审评审批程序。葛兰素史克更是放话,该药有希望成为全球首款获批的乙肝功能性治愈药物。

“最会买的”复星:三十年并购史看布局逻辑

纵观复星医药三十余年的发展史,其并购策略几乎贯穿了产业链的每一个角落。复盘其动作,我们可以清晰地看到几条主线:

- 医疗服务端:复星医药接连将和睦家医院、佛山禅城医院、宿迁钟吾医院、安徽济民肿瘤医院等纳入版图,精准踩中了高端医疗、互联网医疗、老年病与肿瘤的风口。

- 制药端:通过收购重庆药友制药、江苏万邦生化医药以及印度的Gland Pharma等,构建起稳固的业绩核心基本盘。

- 器械与诊断领域:布局如Alma Lasers Ltd.与Saladax Biomedical等公司,果断切入医美与肿瘤检测赛道。

从单纯的买药,到买技术、买服务、买未来的可能性,复星医药的每一步棋,都在向创新药资产和高附加值领域倾斜。这次对星曜坤泽的押注,不过是其庞大并购版图中的又一块拼图,而最终的落子点,依然是那个所有药企最梦寐以求的终极目标——彻底治愈。

复星医药的“十年蝶变”:从规模扩张到创新突围

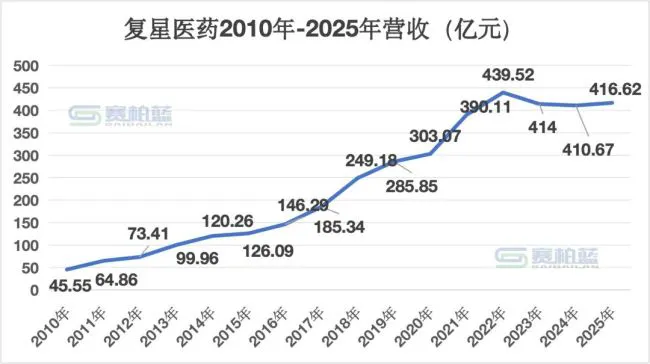

十五年间,复星医药的营收轨迹堪称医药界的“火箭速度”。从2010年的45.55亿元起步,到2025年一举突破416.62亿元大关,这不仅是数字的堆叠,更是战略逻辑的深刻重塑。医药行业的盈利重心一直在变,复星医药的并购与退出策略,也随之完成了从“广度扩张”到“深度聚焦”的华丽转身。

一、战略转型:做减法,聚焦核心

过去几年,大家最直观的感受就是复星医药在“卖资产”。这不是简单的套现,而是为了回笼资金、聚焦主业。从亚能生物、和睦家医疗,到重庆国渝健康等,一系列股权被剥离。仅在2021至2025年这五年间,复星医药通过资产剥离就回笼资金超130亿元。这笔钱去了哪里?很明确,全部投向了“创新药品+高端器械”这一核心战略赛道。

二、重金押注:创新药业务的“硬仗”

在创新药领域,复星医药的打法非常硬核。除了自研,他们还在大手笔布局。2025年12月,计划以14.12亿元控股收购绿谷医药,全力加码中枢神经系统领域的创新药管线。更早之前,5月13日与AriBio达成全球独家选择权协议,涉及阿尔茨海默病新药AR1001,仅选择权费就高达6000万美元。这不仅仅是买,更是为了抢占未来的技术高地。

三、业绩兑现:创新药成为“主力军”

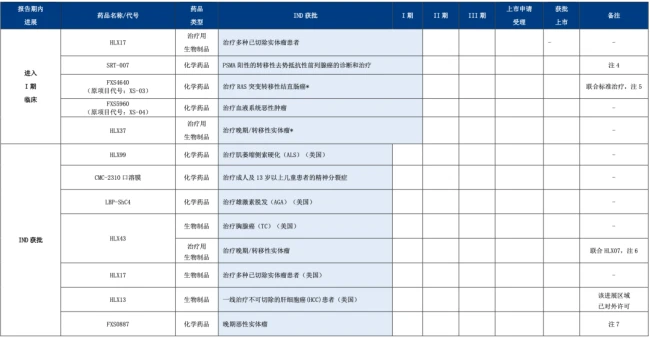

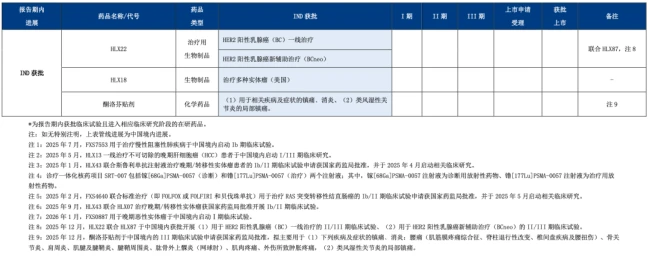

投入决定产出,复星医药的创新药业务已经到了“收获期”。2025年,复星医药整体营收416.62亿元,其中创新药品收入占比提升至33.16%,同比大增29.59%。这说明什么?说明创新药已经是实打实的业绩拉动主力。研发方面,全年59.13亿元的研发投入里,超过72%都用在了创新药上,真金白银砸出来的成果也肉眼可见:7个药、16项适应症在国内外获批上市;6个创新药上市申请获受理;重点布局肿瘤、免疫炎症、神经退行性疾病三大领域。

四、出海与未来:全球化布局加速

值得一提的是自研产品的爆发。复迈宁(芦沃美替尼片)、复妥宁(枸橼酸伏维西利胶囊)等自研新药不仅获批,还迅速进入了国家医保目录。同时,出海战略也在加速推进。2025年,对外授权了口服GLP-1药物YP05002、小分子抑制剂FXS6837、以及创新型单抗斯鲁利单抗注射液等多个管线,BD(业务拓展)能力已成为重要增长极。展望未来,后劲十足。2025年复星医药有近40项创新药临床试验获批,多个核心产品推进到关键临床阶段。

通过“重金并购 + 自研 + BD"的多管齐下,复星医药正在构建一个可持续的创新药商业闭环,医药产业的未来,已然在眼前清晰可见。

责任编辑:zx0600

责任编辑:zx0600