通威海报刷屏背后的真相:营销狂欢与业绩寒凉

最近光伏圈子里有个挺有意思的现象,通威搞了套宣传海报,热度简直爆棚。不过有意思的是,大家聊得最多的不是它的新产品有多牛,而是这套预热海报先火了,连竞争对手都忍不住隔空互动。这招确实高,成功把通威捧成了行业“焦点”。

这场看似热闹的营销,本质上是一次成功的“注意力转移”。它巧妙地掩盖了通威近期业绩持续疲软的尴尬,用营销声量对冲了经营压力,可谓一石二鸟。但剥离掉营销的光环,我们得直面那些冰冷的数字,背后的业绩压力其实远超表面看到的。

业绩数据令人担忧,亏损幅度进一步扩大

翻开通威的财报,情况并不乐观。为了看得更清楚,我们来看看这几组关键数据:

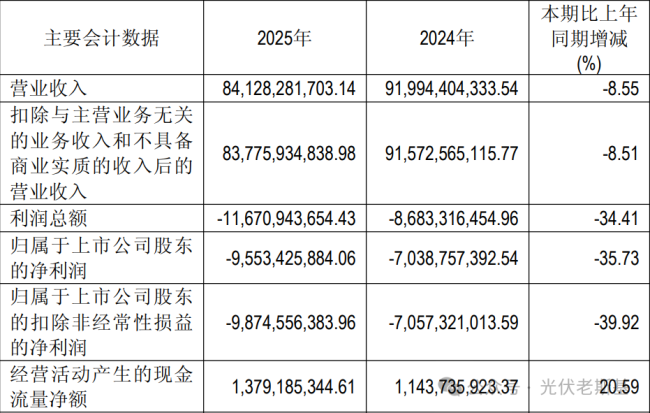

- 2025 年全年营收:通威股份实现营收841.28 亿元。

- 归母净利润:亏损高达95.53 亿元。

- 同比变化:相较 2024 年70 亿的亏损额,下滑幅度超 35%。

这说明公司的盈利能力还在经受严峻考验。营销可以遮丑,但无法治病。对于通威而言,如何在保持品牌热度的同时,真正扭转亏损的局面,才是接下来需要真正动真格去解决的问题。

通威股份财报深度观察:连续亏损下的行业挑战与营销突围

在当前的行业寒冬下,光伏巨头通威股份的财务表现无疑给市场敲响了警钟。根据最新的2025 年年度报告及 2026 年一季度数据显示,公司营收与利润双双承压。2026 年第一季度,通威股份实现营收121.25 亿元,同比大幅下滑23.90%。更引人关注的是,这一季度归母净利润出现亏损,金额为24.44 亿元。虽然亏损幅度同比有所收窄,但连续第十个季度亏损的现实,让这家行业龙头背负了超过210 亿元的累计亏损额。对于任何企业而言,这都是一笔沉重的财务负担。

行业周期与成本剪刀差的双重挤压

面对如此严峻的财务数据,通威股份将年度亏损的主要原因归结为行业周期性问题。具体来看,核心困境主要体现在以下几个方面:

核心业务毛利转负的深层信号

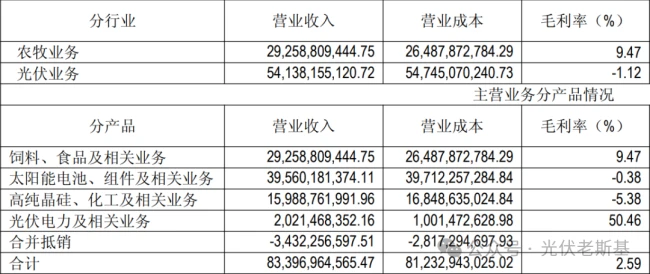

深入分析核心业务板块,我们可以发现光伏业务仍然是通威的命脉所在,但这也正是压力集中的区域。2025 年,作为公司核心的光伏业务,总营收占比近 65%,然而其毛利率却出现了负值,仅为-1.12%。相较于上一年度,毛利率减少了5.79 个百分点。这一数据直观地反映了光伏行业竞争的惨烈程度,即便营收规模庞大,也难以掩盖盈利能力下降的事实。这意味着单纯靠规模增长已无法抵消成本上升和价格下跌带来的负面影响。

困境中的营销价值:品牌韧性的体现

在这样的背景下,近期通威出圈的海报营销显得尤为特殊。当企业陷入连续亏损的泥潭时,营销活动的价值往往被重新审视。这次海报之所以能引发广泛关注,或许正是因为它在极度压抑的业绩氛围中提供了一丝情绪价值。它提示我们,在困境中维持品牌声量与用户连接的重要性,甚至可能成为企业走出低谷的心理支撑。毕竟,财务数据的寒冬终将过去,而品牌记忆与消费者关注度,则是企业穿越周期的关键资产。

核心光伏业务:营收巨大却难掩亏损压力

通威股份 2025 年的年报数据,确实给外界上了一课。核心光伏业务的营收虽然庞大,但盈利能力却亮起了红灯。 电池、组件和高纯晶硅这三块业务加起来,营收超过了 560 亿元,可遗憾的是,它们的毛利率统统都是负数。这意味着什么?意味着卖得越多,亏得可能越狠。高纯晶硅业务更是压力山大,2025 年产销分别只有 46.54 万吨和 38.48 万吨,同比都跌了大约 20%。更严峻的是库存问题,库存量达到了 20.7 万吨,环比暴涨了 58.38%。这种库存积压在行业下行周期里,无疑是悬在头顶的一把利剑。

盈利结构分析:主业承压,副业护航

在光伏主业的泥潭里挣扎时,通威的另一块业务成了真正的“现金奶牛”。电力业务是目前唯一盈利的光伏板块,毛利率高达 50.46%,这数字看着非常漂亮。可现实却很骨感,它的营收只有 20.21 亿元,相比于公司 840 亿的总营收规模,这点利润简直是杯水车薪。这就不得不提通威的老本行了——农牧业务。作为饲料起家的通威,2025 年农牧业务贡献了 292.59 亿元的营收,毛利率为 9.47%。这笔收入虽然不是暴利,但在光伏全行业亏损的背景下,它无疑是公司稳健运营的压舱石。可以想象,如果少了这近 300 亿的营收和稳定的毛利,通威在行业寒冬里面临的压力恐怕难以想象。

逆势扩张:收购丽豪清能背后的战略逻辑

更让人意外的是,在巨亏的背景下,通威没有选择收缩战线,反而逆势“抄底”收购了硅料企业丽豪清能。这家公司虽然成立于 2021 年,是个行业新秀,但产能已经稳居多晶硅前十。通威在公告里说得明白,这次交易是为了响应行业“反内卷”的号召,进行市场化整合。这背后的算盘打得很精:

• 减少市场直接参与主体,增强产能调控的灵活性

• 丽豪清能地处青海,拥有绿电成本优势,能弥补通威特定区域的布局短板

对于处在周期底部的通威来说,这笔操作被视为典型的“低谷蓄力”投资,意图在洗牌中抢占先机。

未来展望:不确定性仍是最大变量

当然,这笔收购并非板上钉钉。在 5 月 18 日的业绩说明会上,通威副董事长严虎也透露,交易涉及的审计、评估事项尚未完成,具体完成时间存在不确定性。光伏行业的周期波动至今未平,通威能否凭借这次逆势收购和农牧业务的支撑,真正走出持续亏损的泥潭,市场仍需时间给出最终答案。这场博弈,才刚刚进入深水区。