两年前,风云君在观察兴齐眼药时,心里其实一直在打鼓。大家最关心的那个问题始终没变:儿童近视“神药”阿托品从院内制剂走向正式获批后,到底能不能把市场热度真正转化为业绩?现在,这份新答卷已经交到了我们面前。

利润跑得比收入快,赚钱效率显著提升

2025 年的财务数据相当惊艳,我们可以从三个维度来拆解这份成绩单:

1. 营收端稳健扩张:实现营业收入 24.7 亿元,同比增长 27.2%。这背后是产品市场渗透率的持续提升。

2. 利润端爆发式增长:归母净利润达到 7.0 亿元,同比大增 105.8%;扣非归母净利润同样为 7.0 亿元,同比增长 100.6%。

3. 剪刀差效应凸显:利润增速几乎是营收增速的两倍,这意味着公司的成本控制能力在增强,或者高毛利产品的占比在大幅提升。

告别“小基数”故事,进入业绩兑现期

把时间线拉回 2023 年,那时的兴齐眼药营收是 14.7 亿元,归母净利润仅 2.4 亿元。而到了 2025 年,营收翻倍至 24.7 亿元,利润更是翻了接近三倍至 7.0 亿元。这一连串数据变化传递出一个明确的信号:兴齐眼药已经不再是单纯靠“小基数高增长”讲故事的阶段了,它已经正式进入了业绩兑现的黄金期。

2026 年的开局非常漂亮,公司交出了一份超出预期的成绩单。一季度增长态势不仅没有放缓,反而还在持续延续,展现出极强的发展韧性。

营收端:规模快速扩张,市占率提升

公司实现营业收入6.8 亿元,同比增长27.5%。这一数字背后,说明市场需求端的拉力非常足,公司的业务体量正在加速做大,行业竞争力进一步巩固。

利润端:降本增效成果显著

归母净利润达到2.1 亿元,同比大幅增长了41.5%。更有趣的是,利润增速(41.5%)显著高于营收增速(27.5%)。这通常是一个积极信号,意味着公司在扩大规模的同时,有效控制了成本,经营杠杆正在发挥作用,每一块钱收入带来的利润变多了。

含金量验证:扣非利润更是亮眼

特别要关注的是扣非归母净利润,数值同样为2.1 亿元,但增速高达51.7%。这意味着公司的利润增长是实打实的来自主营业务,没有任何水分,盈利质量非常高,业绩的可持续性值得期待。

总结:高质量增长信号明确

综合来看,2026 年一季度公司的财务数据非常健康。我们看到了三个核心亮点:

1. 增速亮眼:营收与利润双双保持高速增长。

2. 质量过硬:扣非净利润增速领跑,主业盈利能力增强。

3. 趋势延续:增长动能未减,为全年目标打下坚实基础。

产品结构大洗牌:从“服务驱动”转向“制造为王”

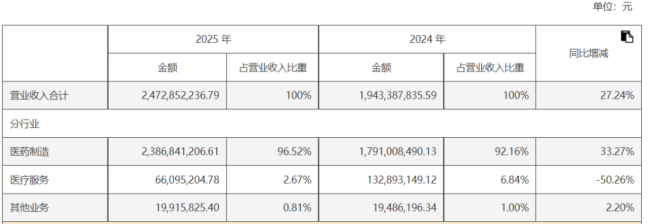

咱们先来看一组相当亮眼的数据。2025 年,公司的医药制造收入达到了 23.9 亿元,同比大幅增长33.3%。更值得注意的是,这部分业务在总收入中的占比已经飙升至96.5%。与此同时,医疗服务收入仅为 0.7 亿元,同比大幅下滑 50.3%。这组数据的背后,其实藏着一个非常清晰的战略信号。

收入重心回归核心制造

过去很长一段时间里,市场对于公司的认知更多集中在旗下的眼科医院以及院内制剂上。那时候的阿托品业务,很大程度上是依托于这些院内制剂的逻辑在运转。但随着正式获批产品的落地,整个收入的重心明显回到了药品制造本身。这意味着,公司不再仅仅靠“服务”或“制剂”蹭热度,而是开始真正靠“硬产品”说话。

毛利率提升的关键逻辑

这种产品结构的优化,直接带来了毛利率的提升。咱们拆解一下其中的门道:

• 正式获批 vs 院内制剂:以前靠医院自制,现在靠正规获批产品,合规性和规模化效应都上了一个台阶。

• 收入结构纯粹化:医疗服务下滑,制造收入爆发,说明公司主动剥离了低毛利或高成本的服务环节,聚焦高增长的主业。

• 阿托品接棒:正式获批的阿托品产品,正在接替以往的内制剂逻辑,成为新的核心增长引擎。

总的来说,这不仅仅是数字的变化,更是商业模式的进化。当医药制造收入占比接近九成,公司的估值逻辑和盈利预期也会随之重塑。对于投资者而言,这个转折点非常值得重点关注。

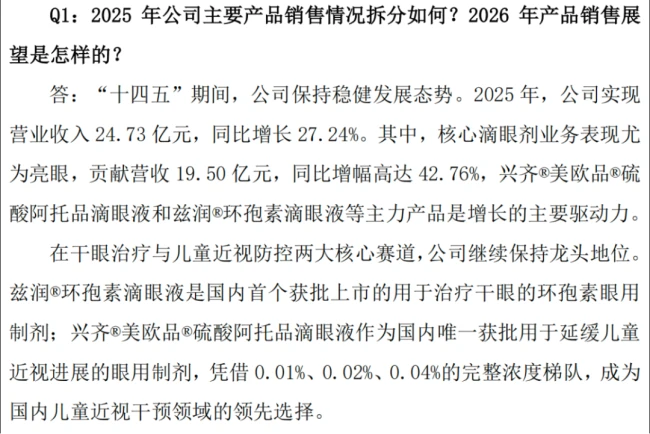

咱们来深入剖析一下 2025 年的年报数据,这里面藏着几个非常关键的投资信号。

滴眼剂业务已成营收压舱石,表现强劲。

从产品分布来看,滴眼剂的表现非常突出。2025 年,该品类实现了19.5 亿元的收入,同比增长幅度达到 42.8%。更为重要的是,其收入在公司总盘子里占比高达 78.9%。这组数据直接说明了,滴眼剂业务已经是公司的绝对主力,几乎撑起了半边天,这反映了公司在眼科赛道上的战略聚焦非常成功。

核心增长驱动力明确,双品并行。

管理层在战略层面给出了非常清晰的路线图。2025 年,滴眼剂板块的增长主要靠以下两款核心产品驱动:

• “美欧品”硫酸阿托品滴眼液:这是近视防控领域的明星产品,随着家长近视防控意识的提升,其市场渗透率正在快速扩大。

• 兹润环孢素滴眼液:在抗炎及干眼症治疗方面表现强劲,作为免疫调节剂,在高端眼科药物市场占据了重要位置。

品牌与通用名的关系需厘清。

在查阅资料时,大家可能会看到两个名字。这里需要特别厘清,“兴齐美欧品”是公司的注册商标,而该药品的正式通用名称是 硫酸阿托品滴眼液。作为专业的眼科用药,它在市场上拥有极高的辨识度,理解这一点对分析产品生命周期及合规性至关重要,但这并不影响其作为核心药品的市场地位。

(2025年报)

咱们先来看看 4 月 28 日那份投资者活动记录表里提到的关键点。这里面的信息量其实不小,直接点出了公司业绩表现背后的核心逻辑。简单来说,这直接解释了为什么公司的利润弹性会变得更大。大家可能关心的是,利润增长到底是靠销量撑起来的,还是靠效率提上去的?从这份记录来看,显然是后者在发力。

产品结构调整带来的质量变革

这里有一个非常亮眼的信号,那就是产品结构的优化。这可不是简单的卖得多了,而是卖得更值了。通过调整产品组合,公司把高毛利的产品放在了更核心的位置,这种策略直接推动了综合毛利率的持续提升。这说明了公司正在摆脱单纯的价格竞争,转向价值竞争,这是一个非常健康的信号。

核心数据背后的增长含金量

我们得把具体的数据拎出来细看。根据记录,2026 年一季度的综合毛利率表现非常强劲,直接达到了 82.1% 的高位。这个数字放在整个行业里看都很有分量。更让人印象深刻的是对比数据,相较于 2024 年全年,这一指标上升了 3.8 个百分点。在成熟行业里,毛利率能有这么明显的提升,通常意味着产品议价能力增强或者成本控制达到了新高度,这是实打实的利润释放空间。

对投资者的启示

从这份记录中,我们不难得出结论:公司目前的战略重心正在向“提质增效”倾斜。利润弹性的变大,其实就是产品结构和毛利率双轮驱动的结果。对于投资者而言,关注毛利率的持续提升比单纯关注营收规模更重要,因为这直接决定了最终落袋的利润质量。接下来的日子里,公司能否维持住这一高毛利水平,将是观察其长期价值的关键。

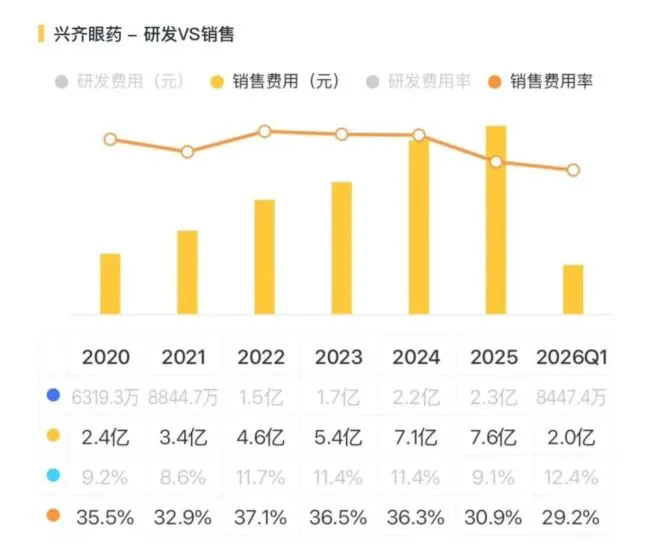

在最新的财务观察中,一个显著的积极信号是销售费用率的持续下降。这一趋势对于解读企业的盈利能力和运营效率具有极其重要的参考价值。

我们将目光投向具体的数据表现。2026 年一季度的财务指标显示,销售费用率已降至29.2%。这一数据的含金量在于其对比意义,较2024 年全年的水平,该比率已实现了7.1 个百分点的显著回落。这种跨年的降幅,绝非偶然波动,而是经营策略调整的直接结果。

这一变化背后所隐含的商业逻辑,主要集中在以下几个方面:

- 运营效率提升: 费用率的降低通常伴随着获客效率的优化和流程的简化。

- 利润空间释放: 节省下来的营销成本,很大程度上将转化为实际的净利润。

- 长期趋势确立: 从 2024 到 2026 年的数据对比,显示了管理优化的可持续性。

总而言之,销售费用率的优化是企业步入良性增长周期的关键标志。随着这一比率的持续走低,市场对于其未来盈利能力的预期也将随之水涨船高。

一、阿托品产品矩阵升级:从单一爆款到慢病管理组合

阿托品滴眼液的竞争格局正在发生质变。从 2024 年 3 月0.01% 硫酸阿托品滴眼液获批开始,到2026 年 1 月 0.02% 和 0.04% 规格相继拿到注册证书,这不仅仅是一个产品规格的增加,而是标志着兴齐眼药的儿童近视防控策略完成了从单点突破到梯队化建设的跨越。管理层明确指出,这一变化是将近视防控从单纯的药品销售,推向了更接近慢病管理的产品组合模式。这种多浓度的梯度设计,使得临床治疗方案更加灵活,相比当年单靠 0.01% 规格讲故事,现在的商业逻辑要完整得多。

二、渠道布局与产品定位:精准匹配不同患者需求

在渠道策略上,公司已经实现了全渠道覆盖,包括公立医院、民营机构、零售药店及电商。但不同渠道承担着不同的职能,医院依然是核心场景,负责新患者的首诊与老患者的复诊复购;而零售药店和电商则更多承接老患者的后续复购。随着 0.02% 和 0.04% 浓度今年 1 月获批并陆续进入医疗机构,产品定位也划分得更为清晰:

1. 0.02% 浓度:定位为多数初诊近视患者的起始选择,覆盖最广的刚需群体。

2. 0.04% 浓度:更多面向高风险儿童,如年龄小、初始近视度数高、进展快或父母高度近视的群体。

3. 0.01% 浓度:主要偏向维持治疗和降阶梯治疗,服务于已经控制稳定的患者。

这种分层策略能够有效降低患者的试错成本,提高治疗依从性。

三、干眼业务的“双支柱”逻辑:兹润环孢素的价值重估

除了阿托品这枚“增长引擎”,兹润环孢素滴眼液作为兴齐眼药的另一根重要支柱,其地位依然稳固。作为国内首个获批上市的治疗干眼环孢素眼用制剂,兹润目前已经广泛进入核心城市医疗机构,并在医院干眼市场按金额计算排名第一。对于 2026 年而言,干眼产品虽然不像阿托品那样具备新鲜感,但它更像是一个慢变量,具有极高的商业确定性。

未来的看点主要集中在两个方面:

1. 医保准入:国谈医保续约后,有望进入更多层级医疗机构,扩大用药基数。

2. 院外可及性:随着零售药店和电商渠道能力的提升,将更好承接长期用药与复购需求。

干眼产品的增长逻辑虽然不如阿托品性感,但其稳定性为公司提供了坚实的现金流支撑。

四、研发投入与未来管线:高增长背后的代价与风险

增长从来都不是没有代价的,兴齐眼药正在通过持续加码研发来构建长期的竞争壁垒。2026 年一季度的数据显示,公司研发费用达到 0.8 亿元,同比大幅增长79.5%,研发费用率提升至12.4%,比上年同期提升了 3.6 个百分点。这种高投入意味着公司正在加速推进管线的商业化落地。

目前的研发储备厚度显著增加,具体管线进展如下:

1. 伏立康唑滴眼液:已进入II 期临床阶段。

2. 盐酸利多卡因眼用凝胶:已进入III 期临床阶段。

3. SQ-22031 滴眼液:正在推进两个适应症的 II 期临床。

4. SQ-129 玻璃体缓释注射液:正在推进I/II 期临床。

虽然更厚的研发储备是未来增长的保障,但也意味着费用和临床不确定性将持续存在。投资者需要关注这些项目在后续临床数据上的表现,以及能否如期转化为商业成果。

业绩验证:阿托品已从概念走向现实

兴齐眼药最近交出的成绩单,给市场传递了一个非常明确的信号:阿托品已经不是停留在 PPT 里的概念,而是实打实的利润来源。我们观察到一个关键现象,即公司的利润弹性明显跑在收入前面。这意味着公司正在享受规模效应带来的经营红利,赚钱的效率在显著提升,而非单纯靠营收增长堆砌业绩。

这种利润弹性的释放,背后主要有三大核心驱动逻辑:

1. 产品商业化全面放量

阿托品的市场渗透率正在快速提升,同时公司补齐了多浓度梯队,能够更精准地匹配不同患者的需求,直接带动销量增长。

2. 收入结构持续优化

高毛利的滴眼剂收入占比显著提升,核心业务的话语权增强,使得整体盈利质量更高。

3. 经营杠杆效应显现

随着销售规模的扩大,销售费用率持续下降,每一块钱收入里沉淀下来的利润在增加,这是典型的成熟期企业特征。

但请记住,高增长并不意味着可以躺平

虽然开局不错,但从爆款产品到长期稳健增长,兴齐眼药接下来面临的挑战依然严峻,核心在于三个维度的持续兑现能力:

第一,阿托品的生命周期管理

不仅要关注新患入组的增量,更要看重老患复购的存量。此外,院外渠道(如零售药店)的承接能力是决定销量的关键一环,这决定了天花板有多高。

第二,环孢素产品的破局潜力

这款辅助产品能否接力,取决于医保续约后的医院覆盖广度。只有医保覆盖更稳、医疗机构进院更顺,才能打开长期用药的市场空间。

第三,整体运营能力的竞争

未来的竞争,拼的是渠道深度、用户粘性以及产品梯队的节奏。只有把这些基本功做好,才能真正从“一爆款”走向“多引擎”,实现公司的可持续增长。