咱们来聊聊九木杂物社,这家背靠晨光文具、选址都在黄金商圈的零售品牌,表面上看日子过得很滋润,全国门店已经突破860 家。可如果你翻开它的财报,会发现这背后的故事没那么光鲜。

从2019 年到 2025 年,九木杂物社的门店规模确实是一年比一年大,但账面上却是连年亏损。更扎心的是,累计亏损额已经达到了 1.79 亿元。特别是 2025 年这一年,亏损额创下了新高,单年就亏了8451.04 万元。这个数字有多惊人?它几乎快赶上 2020 年至 2024 年五年亏损的总和了。

数据背后的 IP 困境

为了止损,九木杂物社其实没少折腾。从孵化自主 IP,到搞联名款,再到升级店铺形象,动作频频。可效果呢?看看他们自己的原创 IP“小鸟人 Gududu",刚出的第一代盲盒,上架近两个月,官方旗舰店总共只卖出了47 个。反过看,店里销量冠军竟然是 WAKUKU 毛毛潮趣派对系列盲盒,销量轻松突破10000 个。这一冷一热的对比,直接把问题摆在了台面上。

越开越亏的死结在哪里?

业内普遍认为,亏损扩大的核心原因主要有三点:

一是刚性成本太高:疯狂拓店带来的房租、人力等固定支出像座大山。

二是产品同质化:市面上商品太多,缺乏独特性。

三是客群错位:定价偏高,但实际消费能力匹配的客群没跟上。

这就导致了营收增速跑不赢扩张速度,“规模效应”没形成,反而成了“越开越亏”的恶性循环。

未来的破局之道

虽然扩店能帮九木杂物社覆盖更多区域,但线下零售现在已经进入了存量竞争时代。光靠铺量已经不管用了,提升“商品力”才是关键。长远来看,要想走出泥潭,九木杂物社必须解决两个核心痛点:

第一要彻底打通产品与客群的错位,让定价回归理性;

第二要打造出属于自己的爆款 IP,靠差异化来引流。毕竟,光靠晨光文具的背书,救不了一个持续失血的独立品牌。

晨光文具旗下九木杂物社:扩张与亏损的“双面困局”

在快消零售领域,一家门店既要疯狂扩张又要忍受巨额亏损,这听起来似乎有些矛盾。然而,晨光文具的旗下品牌“九木杂物社”却正在经历这样的阶段。尽管在2025年年度报告中,公司并未直接解释亏损的具体原因,但从投资者活动记录和行业分析中,我们拼凑出了这个“越开越亏”现象背后的逻辑。

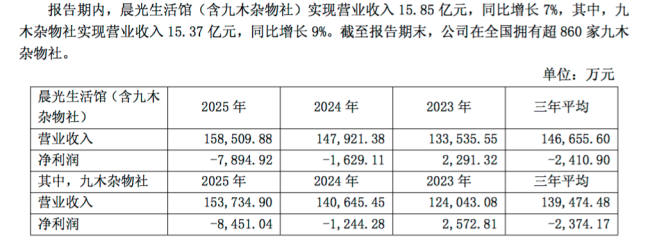

首先,让我们看看这份并不漂亮的财报数据。自2016年成立以来,九木杂物社几乎一直在亏损,仅有2023年例外。2017年至2025年的净利润表现如下:2017年亏损约989万元,2018年约2602万元,2019年约693万元,2020年亏损扩大至4207万元,2021年约2255万元,2022年约3650万元,2023年短暂盈利约2572万元,随后2024年再次亏损1244万元,而到了2025年,亏损额激增至8451万元。数据背后,是品牌在规模化道路上的艰难挣扎。

与此形成鲜明对比的是门店数量的持续攀升。尽管连年亏损,扩张的步伐却从未停歇。财报显示,从2019年到2025年末,九木杂物社的门店规模呈现逐年增长态势:2019年为261家,2020年361家,2021年463家,2022年489家,2023年618家,2024年741家,截至2025年末已突破860家。这种“逆势扩张”的策略,引发了外界对于其商业模式可持续性的质疑。

加盟管理的困境:减免背后是压力

在扩张策略中,加盟模式往往是关键一环。然而,九木杂物社的情况颇为特殊。虽然自2018年7月开启加盟,但线下门店仍以直营为主。截至2023年末,全国618家门店中,直营店有417家,加盟店仅201家。更值得注意的是,2025年晨光文具的加盟管理费营收同比减少了73.79%。公司对此的解释是加盟商增加导致管理费减免,但结合行业观察,这更多是因为企业面临门店大幅亏损的压力,需要降低门槛来吸引加盟商以维持快速扩张的战略。

百联咨询创始人庄帅的分析直指核心。他认为,加盟管理费的减免表明九木杂物社的加盟吸引力有限,晨光文具不得不通过让利来扩大加盟网络。这种策略虽然能换取短期规模,但也意味着品牌方的利润空间被进一步压缩。

扩张背后的成本逻辑:越开越亏的魔咒

为什么开这么多店却赚不到钱?庄帅总结了三个核心原因:拓店带来的刚性成本支出、产品同质化、以及高客单价与消费客群错位带来的销量下滑。当营收增速放缓,规模效应便难以覆盖扩张带来的巨额投入,从而形成“越开越亏”的恶性循环。此外,门店选址也加剧了成本压力。例如在北京西单大悦城,B2层100平方米的店铺,每天每平方米租金就在10元出头,一个月租金成本至少3万元。这些高昂的固定成本,在客流不确定时,就成了沉重的负担。

消费者视角:价格变贵,原创遇冷

对于终端消费者而言,九木杂物社的体验也在发生变化。“00后”消费者小林表示,虽然饰品有设计感,但近年来价格明显上涨,比如项链和手链从过去的49.9元、59.9元涨到了69.9元、79.9元。此外,产品变得越来越“杂”,原创性和独特性下降,部分潮玩产品在其他渠道也能买到同款。

在原创IP方面,晨光虽在财报中提到提升自有品牌占比,但市场反馈并不热烈。今年3月底推出的原创IP“小鸟人Gududu”盲盒,官方售价89元/个,上市近两个月,在九木杂物社官方旗舰店上仅售出47个。这一数据直观地反映了消费者对该品牌原创产品的支付意愿正在减弱,品牌溢价能力面临挑战。

结语

九木杂物社的困局,是传统零售在转型期面临典型挑战的缩影。如何在保证门店规模的同时,优化产品结构,控制运营成本,并真正赢得消费者的认可,是晨光文具必须回答的问题。如果无法解决产品同质化和高成本结构的矛盾,单纯的门店数量堆砌,恐怕难以成为支撑长期增长的有效引擎。

销售数据揭示的尴尬现状:原创 IP 不敌联名爆款

在某电商平台的九木杂物社官方旗舰店里,一个耐人寻味的事实浮出水面:销量第一的并非自家原创的 IP 产品,而是WAKUKU 毛毛潮趣派对系列盲盒,单款已售出超过一万个。紧随其后的是 JOGUMAN 好朋狗和线条小狗的联名系列。这一市场表现直接击中了消费者宋先生的痛点,他直言不讳地表示,九木的原创 IP“小鸟人 Gududu”在外观设计上与当下火爆的搪胶毛绒 IP 差异不大,但定价高达 89 元,相比之下,消费者更倾向于选择热度更高的 LABUBU 或 WAKUKU。

专家视角:IP 运营短板与供应链挑战

苏商银行特约研究员付一夫指出,九木杂物社虽然在 IP 运营上采取了“自主孵化 + 外部联名”的双轨策略,丰富了产品矩阵,但自主 IP 的爆款打造能力依然是其明显短板。此外,供应链也是关键一环。虽然背靠晨光文具的成熟体系,但集合店品类多元且定制化需求高,对柔性供应链要求极高。目前,九木杂物社更多时候仍在扮演渠道商角色,在潮流响应速度和成本控制上仍有较大的优化空间。

营收目标下的扩张野心与门店升级

根据晨光文具的规划,2026 年公司计划实现营收 278 亿元,同比增长 11%。作为零售大店业务的核心,九木杂物社将加大 IP 资源投入和自有品牌占比,并计划保持每年新增开店 100 家以上的节奏。2025 年,九木杂物社启动了多店型测试,针对不同商圈调整商品组合,并在 2026 年初于上海首店升级中亮相了包括 EVA、柯南、初音未来在内的众多热门 IP 潮玩首发品。业内人士认为,这些升级动作有望在短期内提振人气,是品牌积极破局的尝试。

核心痛点:产品定价与客群需求的错位

然而,规模扩张的背后隐藏着更深的问题。九木杂物社定位的 15—29 岁品质女性群体,实际主力消费军仍是价格敏感的学生党。在核心商圈高昂租金的压力下,低客单价的盈利模式难以支撑高成本。业内人士庄帅强调,这种客群定位并不精准,很难兼容学生群体和职场年轻女性截然不同的需求。相比番茄口袋和酷乐潮玩,九木的 IP 丰富度与定价策略更具挑战性。在存量竞争阶段,提升商品力才是博弈的关键。

行业通病与未来破局之道

盘古智库高级研究员江瀚认为,追逐规模效应导致的产品同质化严重与自主 IP 爆款缺失,是线下零售玩家的普遍痛点。在“谷子经济”下,多数集合店沦为 IP 渠道商,缺乏构建护城河的自主爆款。针对未来规划,专家付一夫提出建议:先控制扩张节奏,提升单店盈利能力。具体策略应包括增加高频低价的小物带动客流,增强联名款的独特性,并利用晨光资源加强线上线下联动以提升复购率。唯有彻底解决产品与客群的错位痛点,打造出属于自己的爆款 IP,才能实现真正的差异化引流。