近日,港交所官网披露了微脉更新后的上市申请材料。这家头顶“AI+ 全病程管理第一股”光环的医疗科技企业,在首次递表 10 个月后,又快速重启了港股 IPO 的冲刺进程。二次闯关的微脉,显然是给资本市场准备了一个更性感的“增长故事”。

这份故事里究竟藏着什么新内容?咱们先来看看它的核心亮点:

营收规模持续做大:微脉在招股书中展示了持续的扩张能力,整体营收规模呈现出良好的增长态势。

技术赋能效率提升:自研 CareAI 平台,号称能实现医疗服务效率的指数级提升。

市场地位稳固:在医院合作模式的全病程管理赛道,微脉拿下了全国第一的市场份额。

然而,故事讲得再好听,也得落地到财报上。翻开微脉厚厚的招股书,光鲜叙事背后,是难以掩盖的财务现实。一直不赚钱的微脉,最为人诟病的,正是它的盈利能力。

说实话,资本市场最终看重的是造血能力。从财务数据来看,微脉的利润端其实并不“性感”:亏损幅度近乎翻倍,这是一家烧了十余年资本的企业,如今负债率持续高企,关键是,一份对赌协议可能让这家企业直面资金链断裂的终极风险。

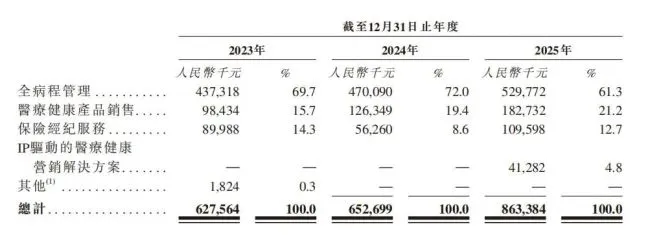

咱们具体拆解一下它的营收数据,看看这增长逻辑是否真的经得起推敲。从招股书披露的财务数据来看,微脉2023 年至 2025 年分别实现营业收入6.28 亿元、6.53 亿元和 8.63 亿元。其中,2025 年的营收同比增速达到32.2%,创下近 3 年来的最高增速,展现出了较强的增长韧性。

支撑这份增长的业务板块,主要包括全病程管理服务、医疗健康产品销售、保险经纪服务等。这些板块都实现了不同程度的增长,整体营收的增长逻辑,看似十分顺畅。但这背后是否掩盖了盈利难的本质,恐怕只有时间和市场能给出答案了。

这里有一个非常扎眼的现象,在 2023 年到 2025 年期间,微脉虽然营收规模累计增长了37.4%,但与此同时,其净亏损规模却近乎翻倍。这几乎完美地演绎了当前行业内普遍存在的“增收不增利”困境。具体的亏损数据呈现出逐年攀升的态势,三年累计净亏损已经高达6.33 亿元。

一、盈利困境:投入换不来产出

从账面数据来看,微脉的盈利状况正在持续恶化。2023 年至 2025 年,微脉分别实现净亏损1.50 亿元、1.93 亿元和 2.90 亿元。更让投资者需要警惕的是,招股书中已经明确提示,预计 2026 年公司仍然无法实现报表盈利。这意味着,投资者的投资回报周期,恐怕还将被无限期拉长。

二、现金流:自主造血能力缺失

比账面亏损更具实质性的压力,来自于微脉持续恶化的现金流状况。招股书披露的具体数据显示,2023 年至 2025 年,微脉经营活动产生的现金流净额连续三年持续为负,公司自主造血能力基本处于缺失状态:

- 2023 年:-8322.3 万元

- 2024 年:-3946.5 万元

- 2025 年:-3335.5 万元

三、资产负债表:濒临极限的资不抵债

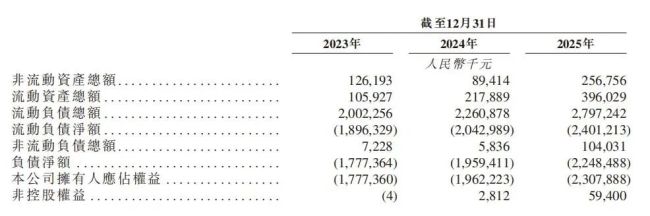

而最让资本市场触目惊心的,是微脉已经濒临极限的资产负债结构。截至 2025 年末,微脉的资产总额仅为6.53 亿元,而负债总额却高达29.01 亿元。负债净额达到了-22.48 亿元,这一数据表明公司已经处于严重的资不抵债状态,财务风险极高。

财务状况亮红灯:现金流吃紧与高负债困境

首先我们来看微脉的财务基本面,这里头的问题相当明显。账面上,微脉手中的现金及现金等价物大约只有 1.6 亿元,而需要支付利息的银行借款总额却达到了 1.69 亿元。这直接导致现金与借款之间已经出现了数百万元的缺口,资金链紧绷。

更令人咋舌的是资产负债率的数据。在 2023 年至 2025 年 的预测周期内,微脉的资产负债率分别高达 865.71%、737.62% 和 444.45%。虽然数据上看呈现逐年下降的趋势,但这个水平远超正常企业的负债标准。在整个港股医疗科技板块中,这都属于极端水平。这种持续的亏损和巨大的负债压力,归根结底是由微脉采取的重资产运营模式所决定的。

独特的“医院合作模式”:把团队搬进医院

在商业模式上,微脉确实走出了一条差异化路线。它没有选择纯线上的流量生意,而是选择与公立医院进行深度绑定,开创了“医院合作模式”的全病程管理服务。

具体来说,微脉不仅仅是卖一套软件系统给医院,而是直接在合作的公立医院内部设立专属的实体全病程管理中心。这种打法让客户能够享受到全周期的服务,真正实现了“把团队搬进医院”。目前,这一模式的落地效果如下:

合作医院数量:与全国 188 家 医院建立了深度合作关系,其中包含大量三甲医院。

服务患者规模:累计为超过 54 万名 患者提供了全病程管理服务。

医护团队储备:平台注册医护人员超过 7.5 万名。

这种重运营打法,让微脉在极度分散的全病程管理市场中蹚出了一条差异化的赛道,也构成了其核心故事的基础。

市场地位背后的隐忧:天花板过低

微脉常对外宣称其是细分赛道的“行业第一”,这确实是它讲给资本市场最核心的故事之一。但如果你仔细拆解数据,会发现这个头衔的含金量未必经得起推敲。

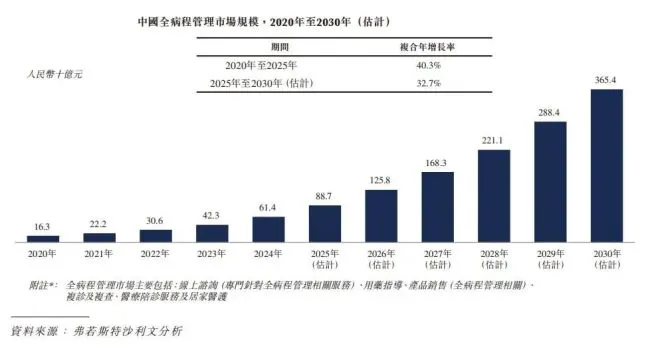

微脉所坚守的赛道,本质上是一个天花板极低的窄门。根据弗若斯特沙利文的数据,2024 年中国全病程管理市场的整体规模仅为 614 亿元。在全国超 1.5 万亿元 的医疗健康大市场中,其占比甚至不足 4%。

而在微脉深耕的“医院合作模式”这一细分赛道中,虽然微脉以 5.2% 的收入占比位居行业第一,但这个格局极度分散。即便是排名第一的微脉,市占率也仅为 5.2%。这意味着,即便在微脉的“舒适区”内,其面对的是极其破碎的市场格局,未来的增长空间受到客观市场规模的严格限制。

一、微脉的生存困境:夹缝中求生存

咱们得直面现实,微脉现在的处境确实有些微妙。即便是在医疗信息化这个原本就不算宽的赛道里,它也面临着前后夹击的双重竞争压力。这不仅仅是内部竞争的问题,外部威胁同样巨大。

在行业内部,微脉要面对卫宁健康、创业慧康这样的传统医疗信息化龙头,它们根基深厚,优势明显。而在行业外部,阿里健康、京东健康、字节跳动等互联网巨头正在强势切入,资本雄厚,技术强大。微脉深耕多年建立的线下壁垒,很有可能在巨头的资本和资源优势面前不堪一击。这种内外交困的局面,无疑是悬在微脉头上的一把利剑。

二、重资产运营的“双刃剑”效应

在这种竞争环境下,微脉选择押注重资产运营,本意可能是为了构建护城河,但结果却容易侵蚀利润。最典型的例子就是那376 名派驻在全国一百多个医院的医疗助理。这本是服务网络的一部分,现在却成了盈利路上最大的“包袱”,一旦管理不善或营收跟不上,人力成本就会变成巨大的负担。

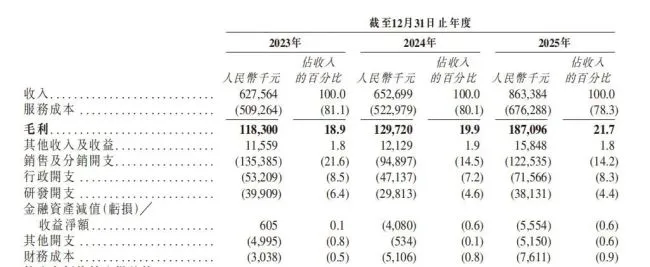

招股书的数据最能说明问题,2023 年至 2025 年,微脉的服务成本分别高达5.09 亿元、5.23 亿元和 6.76 亿元,占各期营收的比例始终在80% 左右。这是一个非常惊人的比例,意味着公司绝大部分收入都要用来覆盖最基本的服务成本,剩余的可支配空间非常有限。尽管公司的整体毛利率从 2023 年的18.9%缓慢提升至 2025 年的21.7%,但这个水平在医疗科技行业中仍属于较低水平,盈利能力令人担忧。

三、IPO 冲刺下的成本瘦身策略

如今,为了冲刺 IPO,微脉不得不想尽办法压缩成本。这种“降本增效”的策略在数据上体现得淋漓尽致,主要采取了以下措施:

1. 销售费用大幅收缩:微脉的销售及分销开支,从 2023 年的1.35 亿元降至 2025 年的1.22 亿元,销售费用率更是从21.6%大幅降至14.2%。这说明公司正在减少市场推广的投入,试图以更轻的方式获客。

2. 行政效率提升:虽然同期行政开支从0.53 亿元增长至0.72 亿元,但是费用率却从8.5%降至8.3%。这意味着在管理成本上,公司也通过规模效应或流程优化,在一定程度上控制了增长幅度。

总的来说,微脉正在经历一场艰难的蜕变。如何在巨头环伺的夹缝中,平衡重资产投入与盈利能力,将是它能否成功上市并持续发展的关键。对于投资者而言,这些数据的波动和背后的逻辑,值得深度关注。

微脉的 AI 迷局:裁员增效背后的资本赌局

最近,医疗健康领域的头部玩家微脉,交出了一份令人玩味的成绩单。短短两年间,其销售及营销团队人数腰斩,从 415 人锐减至 188 人,缩减幅度竟然超过了一半。在资本寒冬下,压缩成本、裁撤人员虽然能换来账面上的利润提升,但一个更深层的问题随之浮现:如何维持原本庞大的运营体系不崩盘? 微脉给出的答案很简单,也很诱人——AI。在最新的招股书中,他们高调宣传了自研的 CareAI 医疗管理平台,试图用技术叙事来化解人力收缩带来的疑虑。

微脉的算盘打得很精。他们宣称,通过 CareAI 平台的赋能,管理效率实现了指数级跃升。单个医生或个案管理师单期可管理的患者数量,从传统模式下的 50 人—70 人,大幅提升至 500 人。这套说辞听起来确实“美”,也完全契合当下资本市场对 AI 技术的狂热追捧。数据上也给出了佐证:截至 2026 年 4 月,CareAI 平台 AI 辅助诊断的准确率达到 92%,覆盖超过 120 个核心病种。更关键的是,公司 AI 相关业务的收入占比,已经从 2024 年的 45%,大幅提升至 2025 年的 70%。微脉明确表示,AI 已经成为公司业务的核心驱动力。

然而,极具讽刺意味的是,微脉一面高举"AI+ 全病程管理”的大旗,一面却在持续削减研发投入。这显然是个悖论。招股书的数据清晰无误地揭示了真相:2023 年至 2025 年,微脉的研发开支分别为 3990.9 万元、2981.3 万元和 3813.1 万元。更值得警惕的是,研发费用率从 2023 年的 6.35%,持续下滑至 2025 年的 4.42%。回溯 2022 年,微脉的研发费用还曾高达 8066 万元,研发费用率高达 15.8%。短短 3 年时间,研发投入几乎腰斩。在 AI 技术日新月异的今天,一边吹嘘技术领先,一边大幅砍掉研发预算,这究竟是技术自信还是资本焦虑?

既然业务看似在增长,为什么微脉的亏损还在持续扩大?微脉在招股书中反复强调,主要原因并非主营业务的经营不善,而是“按公允价值计入损益的金融负债的公允价值亏损”。说白了,这是历史融资中发行的可转换可赎回优先股,随着公司估值提升产生的账面亏损。数据显示,2023 年至 2025 年,微脉因优先股产生的非现金公允价值亏损,分别为 4343 万元、1.52 亿元和 2.38 亿元,这才是公司账面亏损扩大的核心推手。从会计规则来看,一旦微脉成功完成港股 IPO,这些优先股将自动转换为普通股,相关的负债将直接清零,账面亏损也会随之大幅收窄。看起来,IPO 是微脉解决亏损的一剂良药。

但硬币的另一面则是:如果 IPO 不成功,这些优先股带来的巨额负债,就成了一个“定时炸弹”。根据招股书披露的条款,微脉在 2025 年 6 月 27 日首次向港交所递表时,优先股投资者的赎回权、否决权等特殊权利已经临时中止。但这些权利的中止,有一个不可逾越的前提条件:如果公司主动撤回上市申请、被港交所拒绝上市,或是首次递表后 18 个月内,未能成功完成港股上市,优先股投资者的赎回权将全面恢复。

这意味着,微脉必须在 2026 年底前,完成港股 IPO 的挂牌上市。否则,就将面临投资者的集体赎回要求。参考微脉首次招股书中披露的股权回购机制,一旦赎回权条款被触发,微脉需要按投资本金加约定年化收益的价格,回购投资者持有的优先股。仅本金部分就超过 20 亿元,这对于账面现金仅 1.6 亿元、经营现金流持续为负的微脉来说,无疑是巨大的危机。 尽管微脉方面表示,已经与主要优先股投资者就延长赎回权期限进行了沟通,但这种协商本身就存在极大的不确定性。

微脉从 2016 年到 2025 年,10 年间完成了 7 轮融资,背后集结了源码资本、IDG 资本、经纬创投、百度资本等数十家明星投资机构。对于这些早期投资者来说,微脉的 IPO,是他们实现退出的唯一渠道。在公司已经资不抵债的情况下,几乎不可能同意无底线地延长赎回期限。留给微脉的时间,已经不多了。这场关于 AI 效率的革命叙事,最终能否经得起资本市场的检验,还需要看他们能否在 2026 年底之前,跑赢这场与时间的生死赛跑。