最近,影石创新交出了一份相当亮眼的成绩单,2025 年总营收达到了 97.41 亿元,同比增长高达 74.76%。光看这个增长率,大家很容易觉得这是一家正处在高速扩张期的硬核科技公司。毕竟,手握“全球全景相机销量位居前列”的招牌,再加上这个惊人的增长数据,资本市场完全可以据此展开对成长性的无限遐想。

不过,故事不能只盯着公司自身的曲线看,我们还得把它扔回它赖以生存的赛道里重新审视。这就引出了一个关键问题:影石创新的增长,真的像财报看起来那么无懈可击吗?

60 亿赛道:天花板究竟有多低?

影石创新面临的第一个核心拷问,就是赛道本身的容量到底有多大。根据久谦咨询 2026 年 5 月发布的手持智能影像行业研究报告,全景相机作为手持智能影像设备的核心品类,其 2026 年第一季度的全球市场规模大约在 72 亿元左右。如果把这个数字放在整个消费电子行业的背景下看,其实并不算大,这是一个规模约 60 亿元到 70 亿元的小赛道。

为了更直观地理解这个数据带来的冲击,我们可以从以下几个维度来看待这个赛道的现状:

• 市场空间有限:核心品类的市场规模仅为70 亿元量级,对于一家营收近100 亿的公司来说,这几乎是“小马拉大车”。

• 增长逻辑存疑:97 亿营收背后,不是一个广阔无垠的***,而是一个界限清晰、竞争者众、利润压力正在显性化的细分市场。

• 数据反差巨大:公司营收远超久谦咨询推算的赛道天花板,这中间存在明显的逻辑张力,需要投资者深究其构成。

高营收背后的隐忧与质疑

这里就出现了一个非常值得玩味的数据反差。影石 97 亿元的营收,似乎已经超出了这个核心赛道的天花板。这意味着,当一家公司的营收数字接近甚至超过其核心赛道的总规模时,我们就必须警惕这背后的逻辑是否站得住脚。

简单来说,影石创新的故事不能只看公司自身的增长曲线,还必须放回它依赖的赛道里重新审视。如果赛道天花板如此清晰,利润压力正在显性化,那么资本市场对其成长性的想象,或许需要打个折扣。

结论:赛道容量决定了想象空间

综合来看,虽然影石创新的数据乍一看很性感,但久谦数据揭示的天花板有多低,才是决定其长期价值的核心变量。在规模约 60 亿元的小赛道里,要支撑97.41 亿元的高营收,这中间存在明显的逻辑张力。对于投资者而言,关注竞争者不断增多的现状,比单纯崇拜增长率更为重要。毕竟,天花板已经相当清晰的市场,往往意味着更激烈的存量博弈。

赛道体量:小众硬件,并非“隐形冠军”大池子

咱们先拿中国智能手机市场来做个横向对比,这盘子有多大?超过了8000 亿元。再看看运动相机,全球市场也就约200 亿元。即便是苹果 AirPods 所在的耳机赛道,那也是千亿量级。相比之下,60 亿元这个数字,说实话,它不是那种能诞生“隐形冠军”的大蓝海,而是一个非常典型的小众硬件赛道。

竞争玩家:大疆、GoPro、影石多方混战

更重要的是,在这个小赛道里,并不只有影石(Insta360)这一家玩家。除了影石,还有大疆(DJI)、GoPro,以及萤石等多个品牌都在这里面分一杯羹。市场格局其实挺清晰的,竞争也是相当激烈。

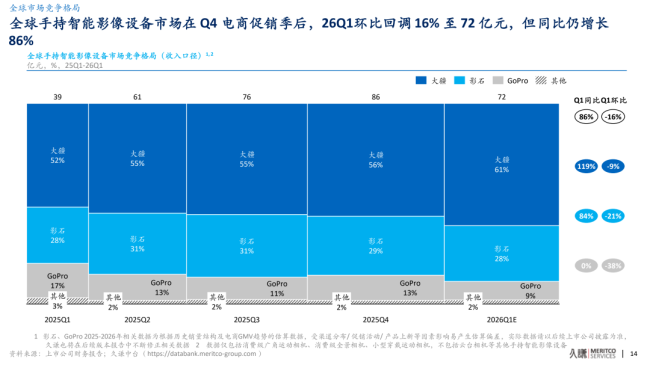

数据透视:环比回调不改同比高增

根据久谦报告的竞争格局数据,全球手持智能影像设备市场的表现很有意思。2026 年一季度,市场规模在经历四季度电商促销季之后,环比回调了16%,回到了72 亿元的水平。但别被环比下滑吓到,同比来看,增长依然达到了 86%,势头非常猛。

市场份额:头部效应显著,双强领跑

具体到各家份额,大疆的地位进一步巩固,份额直接提升至61%,持续扩大领先优势。影石紧随其后,份额为28%。剩下的GoPro占了9%,其他品牌加起来也就2%。看来,大疆和影石基本把持了这个赛道的大半壁江山。

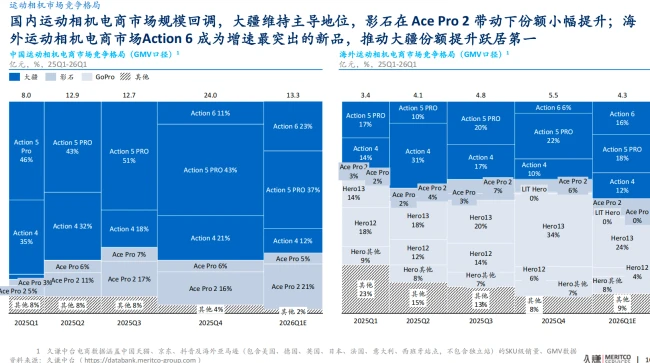

咱们得透过 97 亿营收的表象,看清影石创新当下的真实处境。行业整体还在增长,但这股红利并没有均匀地流进影石的口袋里,大疆正在成为更强势的份额收割者。简单来说,影石这 97 亿的收入,并不能自动划等号为在一个千亿级赛道里跑出的长期高成长。这更像是在一个相对较小的赛道里,靠着全景相机、运动相机、小型穿戴设备和配件这几条产品线,硬生生撑起的成绩。

小赛道的增长逻辑往往分三个阶段。 早期靠新品类教育市场,中期靠爆品快速扩张,到了后期就不可避免地要进入存量博弈。一旦市场规模接近天花板,企业想维持高增速,要么从对手手里抢份额,要么就挤进更大但也更拥挤的新赛道。这就引出了一个核心问题:在 60 亿级别的赛道里拿“销量第一”,含金量到底有多少?

影石最鲜明的标签无疑是“全景相机”,这确实代表了用户心智的占领。但“第一”的位置含金量,必须结合赛道容量和竞争格局的变化来看。影石在全景相机市场的份额已经从早期 92% 的绝对统治,跌到了如今的 55% 到 60%。久谦报告的数据印证了这一趋势:全球全景相机市场在 2026 年一季度小幅回落至 15 亿元,影石份额为 57%,而大疆已经追至 33%。

这意味着大疆的入局彻底改变了格局。全景相机不再是影石一家独大的安全区,而是变成了一个大疆可以快速切入、快速放量、快速改变竞争的战场。这里的关键不在于影石是不是第一,而在于这个第一还能不能支撑得起高估值。资本市场的逻辑很残酷:在千亿赛道拿 50% 份额,和在几十亿赛道拿 50% 份额,背后的含义天差地别。

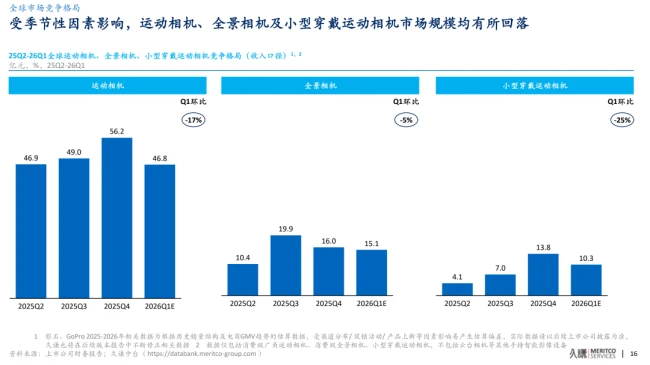

当然,支撑 97 亿营收的不仅仅是全景相机。影石相当一部分收入来自运动相机、拇指相机和配件,这些赛道的竞争格局远比全景相机激烈得多。 每个赛道都有更强大的玩家把持,以运动相机为例,数据更为严峻:

- 全球运动相机市场规模在 2026 年一季度为 47 亿元,且环比下降 17%,显示市场进入收缩期。

- 大疆凭借 Action 6 系列,份额飙升至 70%,形成绝对主导,影石难以撼动。

- 影石份额为 16%,GoPro 为 13%,其他玩家仅剩 1%,生存空间受到双重挤压。

所以,影石面临的挑战在于,如何在核心全景赛道份额下滑的背景下,以及在运动相机等红海市场中稳住阵脚。未来的关键在于如何从“细分品类冠军”向“更大生态的竞争者”转型,否则高增长将难以为继。

咱们来聊聊这组数据背后的深意,这不仅仅是一份市场报告,更是行业格局变动的信号灯。 从这份报告可以看出,在运动相机的宏大叙事里,影石的角色其实很清晰:它不是那个坐在宝座上的主导者,而是一个正在奋力突围的挑战者。

面对的压力来自四面八方。影石不仅要跟老牌劲旅 GoPro 掰手腕,还要应对大疆这个全能型选手的强势入局。大疆在产品力、渠道铺设、供应链掌控以及生态建设上,都有着压倒性的优势。 小型穿戴运动相机这个赛道同样如此,竞争已经白热化。

久谦报告里的数据最能说明问题。 数据显示,2026 年一季度,该市场环比下滑了 26%,但受大疆入局扩容影响,同比增长了 333%。具体到份额上,在收入口径下,大疆占据了 59% 的份额,而影石则为 40%。

把时间线往回拉,2025 年一季度,影石还能占据 93% 的份额。这意味着,原本在 Go 系列代表的小型穿戴相机上拥有明显先发优势的影石,在大疆 Osmo Nano 入场后,市场格局被迅速改写。

这直接导致影石的“第一”地位,必须被重新定价。 这不是说影石没有优势了,而是优势的性质发生了根本变化:优势正在从“绝对领先”变成“局部领先”;品牌心智正在被更强竞争者侵蚀;增长越来越依赖多品类扩张,而多品类扩张又意味着进入更激烈的竞争区。

赛道天花板之下:比市场规模更值得警惕的,是品类天花板与用户需求之间的博弈。 影像设备行业有个显著的特点,就是每个细分品类都有明确的规模上限。

用户不太可能同时购买全景相机、运动相机和拇指相机,而是会根据核心需求二选一或三选一。 这个判断非常关键,因为它提醒影石不能简单地认为“多做几个品类”就能无限扩大用户的钱包份额。

久谦报告对消费人群的画像也证实了这一点,不同产品的需求虽然有交集,但并不必然叠加:运动相机 主打骑行、滑雪、潜水、登山等极限运动和户外探险;全景相机 面向运动旅游群体,强调沉浸式视觉体验;小型穿戴运动相机 面向运动人群与 Vlog 人群,核心是轻巧便携和快速启动。

所以,如何在品类天花板之下寻找生存空间,才是影石未来真正的考题。

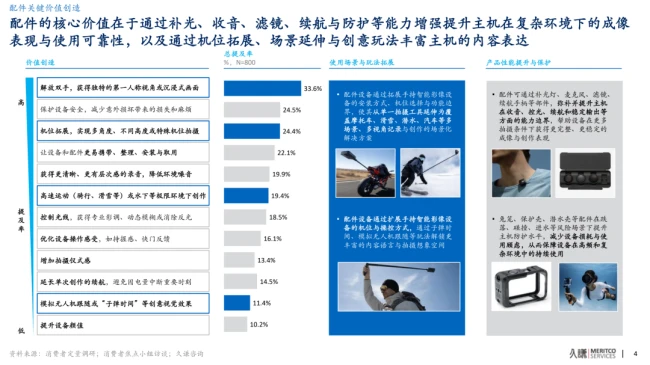

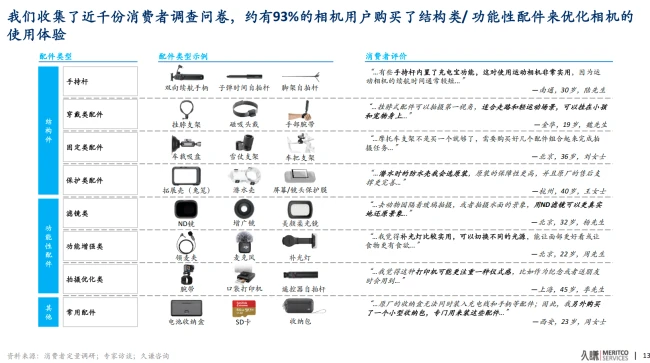

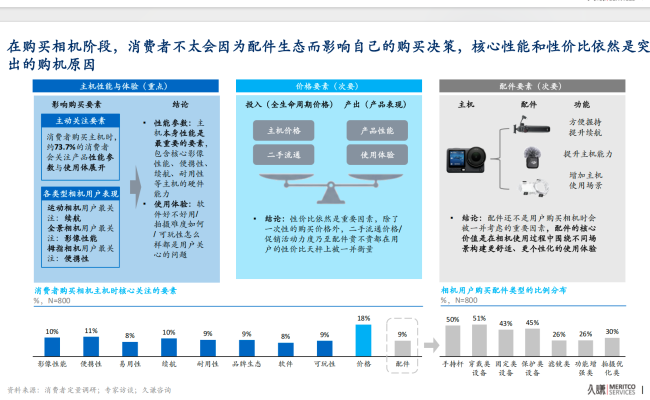

咱们先聊个实在的,对于绝大多数普通用户来讲,拥有一台相机就已经足够覆盖核心拍摄需求。除非你真的养成了高频创作的习惯,否则单纯为了凑齐多种形态的相机而去重复消费,动力其实是非常有限的。消费者调研的数据也反复印证了一个事实:在购买主机时,用户最关注的依然是主机性能、使用体验以及价格因素,配件从来都不是用户掏钱做决定的第一要素。

久谦发布的报告给咱们列了一组很直观的数据,揭示了消费者的真实决策逻辑。数据显示,消费者购买相机主机时,约 73.7% 的人会重点关注产品性能参数与使用体验。而且,不同品类的相机用户,其核心诉求也有明显的差异化:

运动相机用户最关心的点在于续航能力,毕竟运动场景下充电不便,续航是硬指标。

全景相机用户最看重的则是影像性能,毕竟全景带来的视觉冲击依赖于画质支撑。

拇指相机用户最为关注的依然是便携性,小巧轻便才是其存在的根本价值。

这背后反映的逻辑其实很清晰,消费者的第一判断标准永远是“这台相机到底能不能解决我的核心拍摄问题”,而不是去考虑“这个品牌未来还能不能卖给我多少配件”。这直接点破了相机市场的本质逻辑。

当然,咱也不能否认配件生态的价值。报告显示,约 93% 的相机用户确实购买了结构类或功能性配件,目的是为了优化使用体验。但报告同时强调了一个关键结论:配件不是主机购买或复购的首要决定因素。

总结来说,相机市场的核心竞争力,始终在于主机本身能否满足用户的基础与进阶需求。品牌方如果过度营销配件生态,而忽视了主机体验,很难获得用户的长期复购支持。

在运动相机市场这片激烈的红海之中,品牌究竟靠什么留住用户?是核心性能,还是周边的配件生态?最近一组关于复购率的数据,给行业敲了一记警钟。

用户忠诚度的真实底色

咱们来看看大疆、影石和 GoPro 这三大巨头的表现。用户愿意再次购买自家主机的比例相当高,大疆以 94% 领跑,GoPro 紧随其后达到 90%,影石也有 87%。这些数据直观地说明了一个道理:只要主机本身够硬,用户的品牌忠诚度就会非常高。

三大数据表现

咱们具体拆解一下这几组关键数据,看看配件到底扮演了什么角色:

- 大疆用户复购本品牌主机比例高达 94%

- 影石用户复购本品牌主机比例为 87%

- GoPro 用户复购本品牌主机比例为 90%

- 因配件原因复购的比例分别为 18%、17%、20%

从这份清单能很明显地看到,虽然主机复购率极高,但真正冲着配件来的用户比例却低得可怜。

配件并非决定性因素

仔细拆解数据会发现,真正因为“配件丰富”而选择复购的用户比例其实并不高。在大疆、影石和 GoPro 的阵营里,因配件原因选择复购的比例分别仅为 18%、17% 和 20%。这个数字量级显然不足以成为用户掏钱买单的核心动力,配件只是锦上添花,无法单独撑起整个品牌的竞争壁垒。

这背后传递出一个深刻的市场信号:配件能增强粘性,却不足以单独决定主机竞争。

对于厂商来说,这意味着策略重心必须回归产品本身。不能指望靠一堆配件把用户锁死,真正的护城河还是在主机性能上。

所以,未来的战场不在配件盒里,而在主机的那颗芯片和画质里。谁能把主机体验做到极致,谁才能真正掌握用户的复购钥匙。核心主机的竞争力才是王道。

咱们今天来聊聊一个挺有意思的话题:影石创新这家企业,表面看增长强劲,但背后究竟藏着什么隐患?很多人只看它市值涨没涨,却忽略了支撑这个市值的底子是否牢固。今天咱们就剥开数据的外衣,看看这770 亿市值背后的真实账本,到底是在高枕无忧,还是在走钢丝。

配件生态:大疆的体系优势与影石的差异化突围

首先,咱们得看看配件生态这一环。很多时候,用户换不换设备,不是看相机本身,而是看配件方不方便。久谦报告里的数据很有意思:

大疆官网展示了313 件配件,覆盖12 类场景。他们的打法很明确,就是降低用户的切换成本。磁吸快拆、遥控触点、多代跨系列兼容,特别是那个 Osmo Action 延长杆套件,能从初代一直用到 6 代,这种兼容性让用户换机时几乎没顾虑。

相比之下,影石有290 件配件,覆盖8 类场景。数量上并不弱,但在体系完整性和跨代兼容性上,确实略逊一筹。不过,影石有自己的独门绝技,就是“硬件配件 + 软件算法/滤镜”的组合拳。比如潜水壳,他们不光卖壳,还配套了 AquaVision 水下色彩还原算法,专门解决全景相机在水下的折射和偏色问题。这是把单一硬件升级成了场景化方案。

再看看 GoPro,虽然只有115 件配件,覆盖13 类场景,但人家很聚焦,滑雪、山地车、冲浪、摩托这些硬核运动场景,GoPro 的专业心智依然很稳。

天花板之下:赛道太小与竞争加剧的矛盾

影石并非没有打法,但真正的困境在于赛道。在多玩家共存的环境下,影石面对的,往往都是比自己体量更大的竞争势力。跳出全景相机的“小而美”并不容易,因为其他赛道早已有霸主盘踞,想硬闯过去,竞争成本正在压垮利润表。

这就引出了一个更尖锐的问题:影石的问题不是不能增长,而是增长质量和增长成本正在发生变化。目前全球电商手持智能影像设备市场在2026 年一季度已下滑至28 亿元,环比下降35%。这意味着行业在促销和新品刺激后的回调已经到来,需求无限扩张的叙事站不住脚了。

影石的核心赛道大约只有60 亿元,这绝不是一个大体量市场。全景相机份额从曾经的90% 以上降至不足六成,运动相机和小型穿戴相机又被大疆持续挤压。当创新面对的是大疆、GoPro 等强玩家的体系化竞争时,单纯的产品创新越来越难转化为持续的护城河。

估值逻辑重塑:从成长股想象回到硬件公司现实

最后,所有讨论都要回到估值。眼下科创板给予影石约770 亿元市值,对应约80 倍 PE。这个高估值隐含了一个假设:影石能够持续高增长。但当赛道天花板清晰可见、竞争格局持续恶化、利润率承压时,支撑高估值的成长性就必须被重新审视。

高估值成立需要三个条件,而影石目前都出现了疑问:

第一,市场空间不够大,核心赛道仅约60 亿元。

第二,竞争壁垒不够稳,份额正在被挤压。

第三,利润兑现能力不足,当前净利率已跌至3.41%。

资本市场定价的不只是“好公司”,而是“好公司还能以多快速度、在多大空间里、以多高利润率继续增长”。如果影石的增长来自新品周期和渠道扩张,那么在大疆等玩家加速竞争后,影石必须用更高的研发、营销和价格让利来守住份额。这直接导致利润空间被进一步压缩。

未来展望:两条路,一个残酷的现实

面对这种情况,影石的估值逻辑可能只剩下两条路:

要么通过利润增长消化估值,即在有限赛道内维持较高市场份额,同时提升净利率。但在净利率已降至3.41%、竞争者持续加码的背景下,这条路难度极高。

要么通过股价回落使估值回归合理区间。对投资者来说,这不是情绪判断,而是赛道容量、竞争格局和盈利能力共同作用下的估值再定价。

影石创新仍然是一家有产品能力、有品牌辨识度、有创新基因的公司。在全景相机上开创了差异化心智,也通过软硬结合持续拓展拍摄玩法。但70 亿天花板、小赛道里的多玩家竞争、3.41% 的净利率压力,才是影石创新必须面对的现实处境。当答案从“高速扩张”变成“有限赛道内的份额争夺”,估值逻辑就必须从成长股想象回到硬件公司现实。这不仅是影石的课题,也是所有在红海中挣扎的科技硬件公司必须直面的挑战。