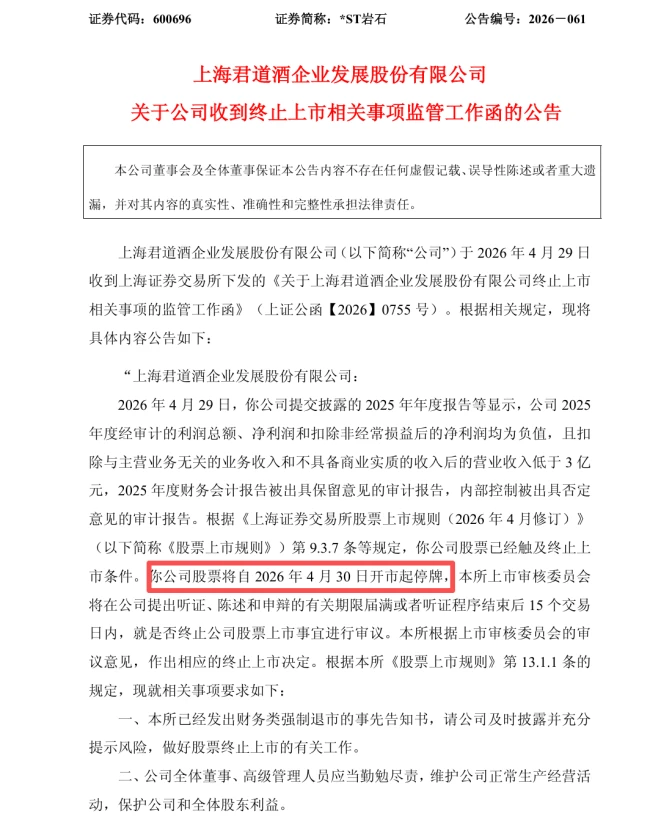

A 股市场又迎来了一记重锤,为一段三十年的资本传奇画上休止符。2026 年 4 月末,上海证券交易所正式下发了一纸《关于上海君道酒企业发展股份有限公司终止上市相关事项的监管工作函》。这一行政监管动作意味着,曾经的*ST 岩石(600696.SH)将自 4 月 30 日开市起正式停牌。至此,这家老牌上市公司在 A 股长达三十余年的资本沉浮,彻底终结。

退市常态化下的必然归宿,三十载沉浮终成历史。 回顾*ST 岩石在 A 股市场的征程,整整跨越了三十余年。这不仅是时间的累积,更是经济周期波动与企业命运交织的缩影。从上市之初的意气风发,到后期的艰难维持,再到最终触及退市红线,这家公司完成了它最后的资本闭环。监管工作函的出具,标志着公司从公开市场退出的程序正式启动,再无回旋余地。

对于此次事件,我们可以梳理出以下几个核心要点:

• 监管动作:上交所出具终止上市相关事项监管工作函,正式介入终止流程

• 时间节点:4 月 30 日开市起停牌,4 月末正式实施,时间紧迫

• 涉及标的:*ST 岩石(股票代码:600696.SH),原名涉及上海君道酒企业发展股份有限公司

• 最终结局:终止上市,在 A 股市场长达三十余年的资本旅程画上句号

这一案例不仅是个体的落幕,更是市场生态优化的信号。 在全面注册制与退市制度常态化的背景下,没有任何公司可以拥有“不死之身”。三十年对于一家上市公司而言是漫长的,但面对市场的优胜劣汰规则,它依然无法豁免。这提醒所有投资者,合规经营与盈利能力才是企业生存的根本,单纯依赖壳资源或历史包袱,终将被时代抛弃。

三十年的资本沉浮,终归尘土。 ST 岩石的离去,既是个体故事的终结,也是市场自我净化的必然。未来,相信会有更多符合标准的优质企业涌现,而像ST 岩石这样失去竞争力的企业,也将坦然接受市场的安排。对于市场参与者而言,敬畏市场、尊重规则,始终是投资生涯中不可或缺的一课。

退市倒计时:一只资本市场的“不死鸟”最终陨落

综合各方公告信息来看,ST 岩石的命运尘埃落定。截止4 月 29 日,该股已连续18 个交易日总市值低于5 亿元。与此同时,公司 2025 年全年营收仅剩3933.95 万元,净亏损高达2.66 亿元。这一系列数据意味着,ST 岩石已正式触及财务类与交易类多重退市红线,注定将以“酒业第一退市股”的身份,彻底告别资本市场。

这家公司堪称 A 股历史上的传奇“剧本”拥有者。从闽南陶瓷厂起步,它先后扮演过地产商、互联网金融“妖股”、白酒新秀等多重角色。三十多年间,它曾被投资者戏称为“更名王”和A 股不死鸟”,几度上演“起死回生”的好戏。然而这一次,它最终没能等到下一次反转,留下的只有跌宕起伏的资本教训。

关于股票代码600696的这段奇幻漂流,我们需要拨开迷雾,回溯其前世今生。这家公司的兴衰史,实际上是中国资本市场转型期的一个缩影。

1. 从陶瓷到白酒,“更名王”的身份大洗牌

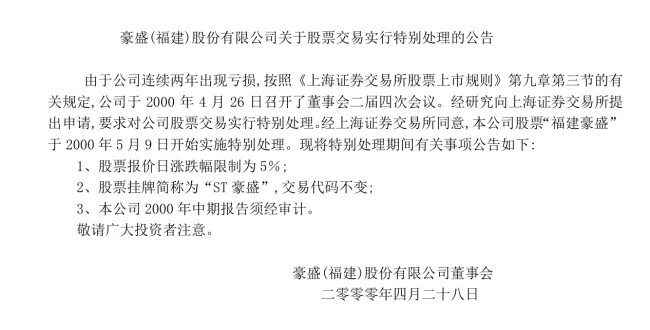

时间拉回到1993 年,*ST 岩石的前身——豪盛(福建)股份有限公司正式登陆上交所,当时证券简称为“福建豪盛”。作为国内首家发行 A 股并上市的台资企业,它主营建筑陶瓷业务,起步时光环加身,曾是行业内的佼佼者。

但好景不长,上市并未持续带来盈利。早在1998 年,福建豪盛全年营收1.43 亿元,归母净利润却出现亏损 4796.04 万元,这是公司上市以来的首度亏损。这种经营困境持续恶化,直至2000 年,公司被实施特别处理,第一次戴上了"ST"的帽子,为日后的危机埋下了伏笔。

2. 白酒转型初期曾风光无限,为何迅速崩塌?

随后几年,公司试图通过跨界转型寻找出路,尤其是向白酒行业转型初期,曾一度备受市场追捧,光环加身。然而,随着资本运作退潮和业绩压力显现,其基本面迅速崩塌。市场用脚投票,不仅未能挽救其颓势,反而加速了资金撤离。

3. 退市红线前的最后挣扎

最终,连续市值过低与巨亏成为压垮骆驼的最后一根稻草。在多重退市规则的重压下,*ST 岩石的退市已成定局。这不仅是企业经营的失败,也是资本市场优胜劣汰机制的一次典型体现。投资者在唏嘘的同时,也应当从这只“不死鸟”的陨落中,看清长期投资与基本面分析的重要性。

面对主业日渐凋敝的困局,福建豪盛的选择值得深思。它并没有选择沉下心来深耕主业以图突破,而是开启了一场长达二十多年的资本游戏。简单来说,就是一场“更名 - 重组 - 套现”的循环操作。

资本运作的历史节点

为了追逐短期利益,公司敏锐地看准了房地产行业的火爆风口,具体路径如下:

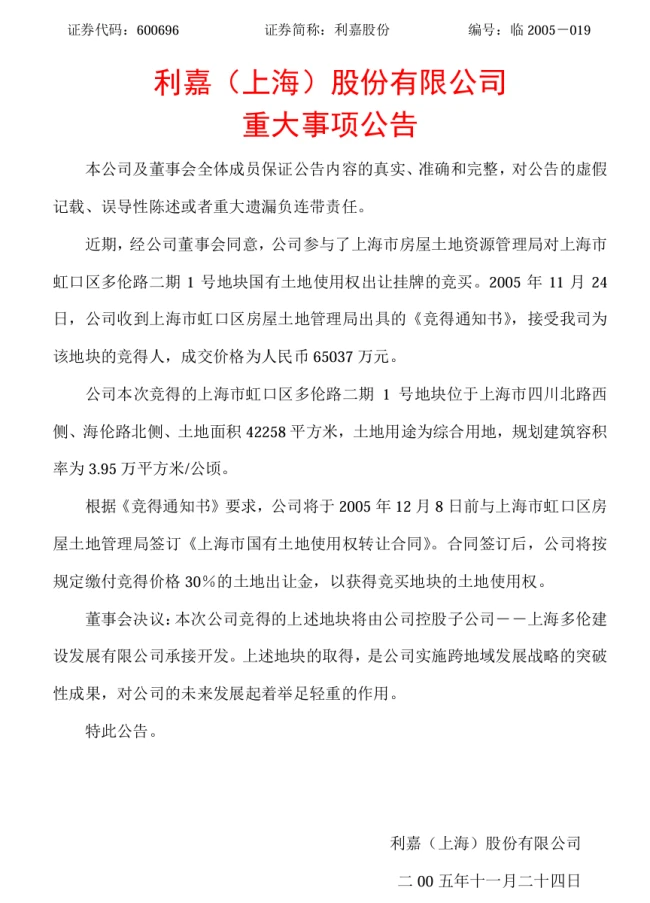

1. 2001 年:引入新股东,正式更名为“利嘉股份”,业务重心转向房地产。

2. 2005 年:拍得上海市多伦路二期 1 号地块,加大地产布局。

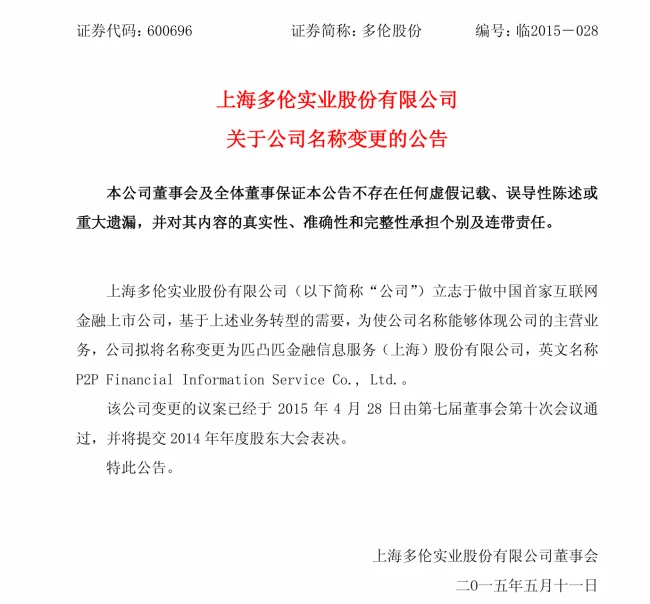

3. 2006 年:公司再次改名为“多伦股份”,主营业务仍旧围绕地产展开。

最终结局:战略失效

尽管名头换了又换,但业绩始终未有明显长进。这证明了单纯依靠资本运作并不能替代真正的产业深耕。这种短视的策略,最终让公司陷入了发展的瓶颈,未能摆脱主业凋敝的困境。

2015 年:资本市场的疯狂序曲

真正的故事发生在2015 年。那时候,P2P 互联网金融概念正是 A 股市场的绝对风口,热度居高不下。当时的公司实际控制人鲜言,敏锐地捕捉到了其中的巨大红利,并迅速做出反应。

他采取的操作非常直接且大胆。通过一纸公告,将公司更名为“匹凸匹”。这个简称完全是P2P 的谐音,既简单又具有极强的暗示性。他还对外宣称要打造“中国首家互联网金融上市公司”,意图打造行业标杆,以此博取市场的高度关注。

这一系列操作,究竟带来了怎样的市场效应?

市场给出的反馈可以说是极为狂热。在概念的加持下,投资者情绪被迅速点燃,具体表现如下:

- 概念炒作:谐音梗直接降低了传播门槛,引发市场猜测。

- 股价爆发:资金蜂拥而入,股价迅速上涨。

- 连续涨停:行情一路高歌,连续拉出涨停板。

最终,这家公司一跃成为了 A 股市场中极具代表性的“妖股”。这不仅是名字的改变,更是一次对当时市场非理性繁荣的典型写照,反映出在风口之下,情绪和预期往往占据主导地位,为后来的市场警示埋下了伏笔。

很多人初看都会误以为这是一次顺应时代潮流的跨界转型,但事实却令人咋舌。这根本不是什么转型升级,而是一场彻头彻尾的金融欺诈。***后来的调查彻底撕开了伪装,原来他们宣称的互联网金融业务,实质上几乎为零。

一、虚假的业务,真实的骗局

调查结果显示,所谓的业务布局完全是空中楼阁。根据***的查实,网站还没运营,团队还在组建,更不存在真实的 P2P 业务。然而,实控人鲜言却利用这些虚假信息,操纵信息披露,制造巨大的信息差。通过自买自卖等违规手段,他从中攫取了高达5.78 亿元的非法利益。

二、史上最高罚单与牢狱之灾

纸终究包不住火,鲜言最终为此付出了惨痛的代价。***开出了创纪录的34.7 亿元罚单,这不仅是当时 A 股最高的处罚金额,更是对市场乱象的有力震慑。除了罚款,他因操纵证券市场罪等罪名,被判刑四年三个月,并被终身市场禁入。具体处罚细节如下:

1. 罚款金额:34.7 亿元人民币

2. 刑期:四年三个月

3. 行业禁令:终身市场禁入

三、尘埃落定后的资本更迭

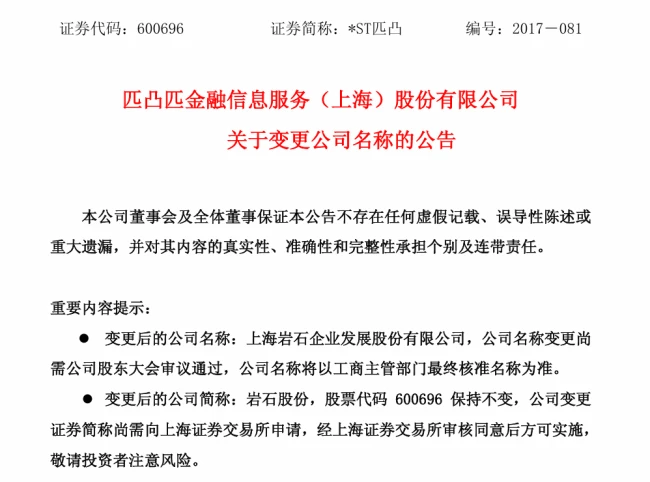

2017 年是个多事之秋,P2P 行业集体爆雷,鲜言也在这年入狱。同一年,代码为600696的公司再次迎来股权变更。这次,海银系资本正式入主,公司也随之更名。从此,它不再是以前的名字,而是变成了“上海岩石企业发展股份有限公司”,简称“岩石股份”。

2018 年,白酒行业的“酱香热”如日中天,海银系敏锐地捕捉到了这一市场风口,迅速展开了战略布局。

一、精准抄底,切入赛道

面对行业红利,公司没有选择从零开始,而是通过以 228.24 万元收购贵州贵酒云电子商务有限公司 85% 股权的轻资产模式,正式切入了白酒行业。这一系列操作,成本可控且效率极高,标志着海银系在白酒领域的正式入局。

二、更名定调,聚焦主业

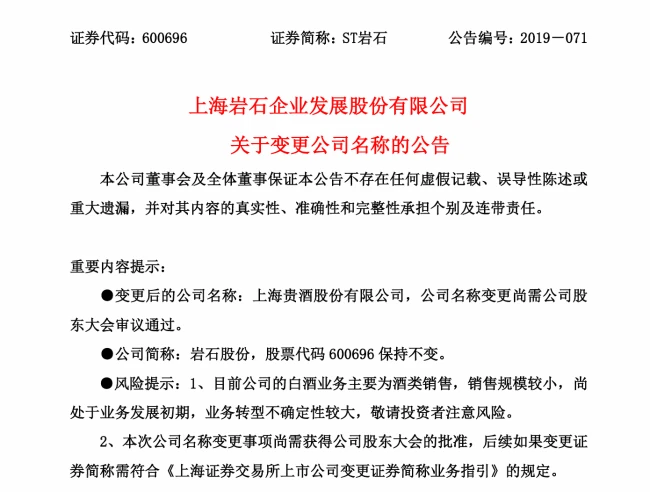

紧接着在 2019 年底,海银系做出了更具战略意义的决定——公司正式更名为“上海贵酒股份有限公司”。这一举措并非简单的品牌包装,而是向资本市场清晰传递了一个信号:白酒将成为公司未来发展的核心主业,彻底明确了业务方向。

纵观这两步棋,海银系完成了从“资本运作”到“实业聚焦”的闭环。通过精准的时机选择和果断的资本动作,他们不仅锁定了白酒行业的入场券,更在品牌端确立了长期发展的根基,展现了其在行业洗牌期的战略眼光。

咱们来细细盘盘这家企业在白酒行业里是怎么通过资本运作实现逆袭的。简单来说,这几年他们靠着一系列精准的资本动作,硬是把业绩给拉上去了,走出了一条相当亮眼的增长曲线。

一、精准布局,夯实白酒基本盘

在这几年的资本整合浪潮中,这家企业的动作可以说是稳准狠。通过运作,他们先后拿下了章贡酒业、长江实业、高酱酒业等核心股权。这一连串操作的目的很明确,就是要逐步搭建起一个聚焦酱香型白酒主赛道,同时向浓香型白酒和果酒市场延伸的业务格局。这种布局既守住了基本盘,又为未来的市场拓展留出了足够的空间。

二、数据见证奇迹,业绩连年攀升

战略上的投入,最终都转化为了财报上的实打实增长。在资本整合的推动下,其业绩表现可以用“爆发”来形容:

1. 2021 年:营收从上一年的不到 8000 万元,直接暴增至 6.03 亿元,实现跨越式增长。

2. 2022 年:势头不减,成功突破 10 亿元大关。

3. 2023 年:业绩再创新高,达到了16.29 亿元的历史峰值。

从几千万的体量冲到十几个亿,这种增长速度在白酒行业里绝对是数一数二的。这背后不仅是市场的认可,更是资本运作与业务整合相辅相成的结果,充分展现了该企业强大的执行力和发展潜力。

曾经,有一家企业被白酒行业视为“增长奇迹”。在短短四年时间里,它的年营收从不足 1 亿元迅速飙升,突破16 亿元,不仅成功摘掉了 ST 的帽子,更一度风头无两。然而,在如此高光业绩的表象之下,阴影早已悄然浮现。这场超乎常理的爆发式增长,从一开始就伴随着质疑声,媒体陆续报道其要求员工“带单入职”,甚至发展身边亲朋好友购酒,将员工直接转变为“团购商”和“经销商”。对此,岩石股份曾多次公开否认,但2023 年的顶峰,实则已站在悬崖边缘。

暴雷引发连锁反应,掌舵人缺位

2024 年 9 月,随着关联方海银财富暴雷,ST 岩石的坠落大幕正式拉开。上海市公安局奉贤分局对海银财富涉嫌非法集资犯罪立案侦查,这一事件直接导致ST 岩石的实控人韩啸被采取刑事强制措施,其所持全部股份也随即遭司法冻结。随着“掌舵人”的缺位,资金链断裂的负面效应迅速传导至渠道端。由于返利无法兑现、市场费用长期拖欠等问题,其原本庞大的经销商体系近乎崩解,内部生态也随之千疮百孔。

渠道崩解与治理失控

经销商体系的瓦解是这次危机的直观体现,数据的变化令人触目惊心。在短短两三年间,经销商数量经历了断崖式下跌:

1. 2023 年时,经销商数量尚有 4465 家。

2. 到 2024 年末,仅剩 772 家,净减少了 3693 家。

3. 到了 2025 年末,更是锐减至仅剩 61 家,累计减少 720 家。

与此同时,公司治理也陷入了“无人驾驶”状态。核心高管纷纷离职,甚至有高管任职不足半年便“撂挑子”。在实控人韩啸被羁押期间,副董事长陈琪也申请辞职,使得公司内部管理彻底失序。

品牌资产归零,市场认知崩塌

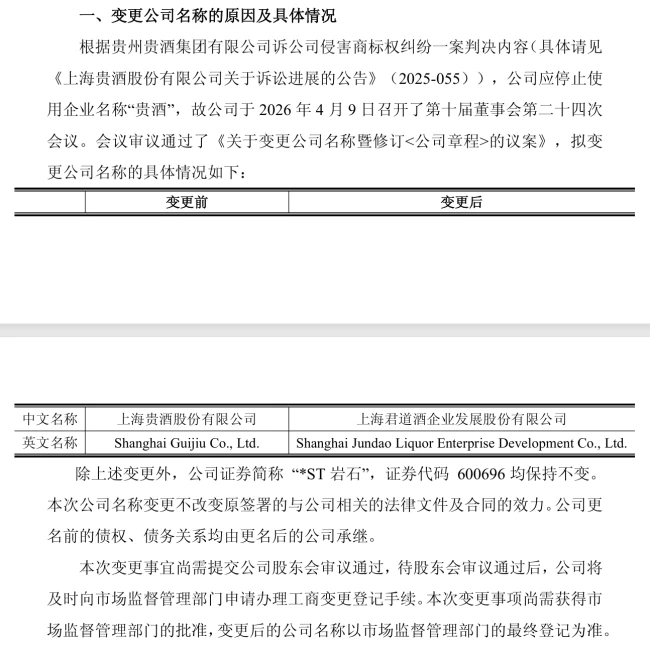

如果说资金链断裂是内伤,那么品牌端的打击则是致命一击。2025 年 10 月,江苏省高级人民法院做出终审判决,认定ST 岩石侵害了贵州贵酒集团的商标权及存在不正当竞争行为。判决结果要求ST 岩石承担经济损失及维权费用共计 418.85 万元,并立即停止使用“贵酒”企业名称。这一判决意味着其自 2019 年起倾注大量资源构建的“上海贵酒”品牌资产在一瞬间清零。公司被迫将全称变更为“上海君道酒企业发展股份有限公司”,这场品牌去“贵酒”化的操作,带来的市场认知崩塌,成为了压垮骆驼的又一根稻草。

结语

从“不死鸟”到“末路悲歌”,岩石股份的经历给整个行业敲响了警钟。它揭示了一个残酷的真相:任何违背商业规律、依赖非常规手段堆砌起来的高增长,终究难以长久。当根基不稳,泡沫破裂不过是时间问题。这场由关联暴雷引发的连锁反应,最终让曾经的“奇迹”变成了令人唏嘘的教训。

曾经号称 A 股“不死鸟”的*ST 岩石,这次真的撑不住了。 在内忧外患的夹击下,业绩断崖式下滑,退市红线更是被全面踩中,情况不容乐观。

看看这组数据,简直让人咋舌。2024 年营收直接腰斩至2.85 亿元,归母净利润亏损 2.17 亿元。到了 2025 年,情况进一步恶化,全年营收仅3933.95 万元,亏损扩大至 2.66 亿元。到 2026 年 4 月 29 日停牌前,*ST 岩石已同时触及三条退市红线:

1. 财务类退市:营收不足 3 亿元且净利润为负。

2. 审计非标退市:财报被出具保留意见、内控被出具否定意见。

3. 交易类退市:市值连续 18 个交易日低于 5 亿元。

这意味着什么?根据《上海证券交易所股票上市规则》,上交所将据此作出终止上市的决定。 至此,这只在资金断了、渠道崩了、品牌没了、业绩枯了的多重绞杀下无力挣扎的公司,走向了退市的定局。三十多载基业一夕“归零”,何以酿成“酒业第一退市股”?

一、“追风口”基因,注定难长久

咱们来复盘一下“传奇保号王”600696 的陨落。实控人被刑事强制措施、品牌商标败诉、渠道崩坏和巨额亏损,这些表面成因确实加速了它的倒下。但真正的病灶在于“追风口”基因与产业根基的缺失。

从地产到 P2P 再到白酒,公司的每次转型都选在资本热度较高的时间窗口。核心驱动力并非深耕产业,而是“风口”逐利。但一瓶好酒的背后,涉及窖池年份、酿造工艺、地理标志保护、产区文化认同、渠道建设、消费者心智占领等多维度的长期积累。试图用资本绕开这一规律,用金融思维做消费品,注定不可能真正扎根。 当海银财富爆雷后,靠钱堆出来的增长也随之消失殆尽。

二、治理缺位,制度性溃败

公司治理的缺失同样致命。从鲜言时期的“匹凸匹”虚构业务,到海银系入主后公司与其关联方的资金往来,再到韩啸被采取刑事强制措施后管理层持续缺位,公司从未真正实现所有权和经营权的有效制衡。实控人被羁押后,高管团队出现普遍性离职,公司反复寻找“代行董事长职责”的人选,但没有稳健的制度安排,任何紧急任命都无法填补真空。

三、行业调整,劣质企业出清

行业深度调整期扯开了劣质企业的遮羞布。2024 年退市新规将主板营收门槛从 1 亿元提升至 3 亿元;此后行业进入深度去库存周期,产业向优势产区、优势企业、优势品牌集中的趋势愈发明显,中小品牌酒企的生存空间急剧压缩。

*ST 岩石正是在这一背景下暴露了自身最薄弱的根基:没有稳定的匠人团队、没有可靠的上下游产业链、没有扎实的市场渠道和价格体系,自然首当其冲地被淘汰出局。

对于正处于深度调整期的白酒行业而言,这只"A 股不死鸟”的落幕更像是一次“排毒”。 它宣告了资本炒作酒水时代的终结,也昭示着行业回归“长期主义”的决心。毕竟,白酒这个行业,从来都不相信短跑的冠军,只尊重长跑的健将。

责任编辑:zx0600