4 月 16 日晚,贵州茅台正式公布了 2025 年的年度报告,这份成绩单瞬间成为了市场关注的焦点。

核心财务数据:稳中有进的基本盘

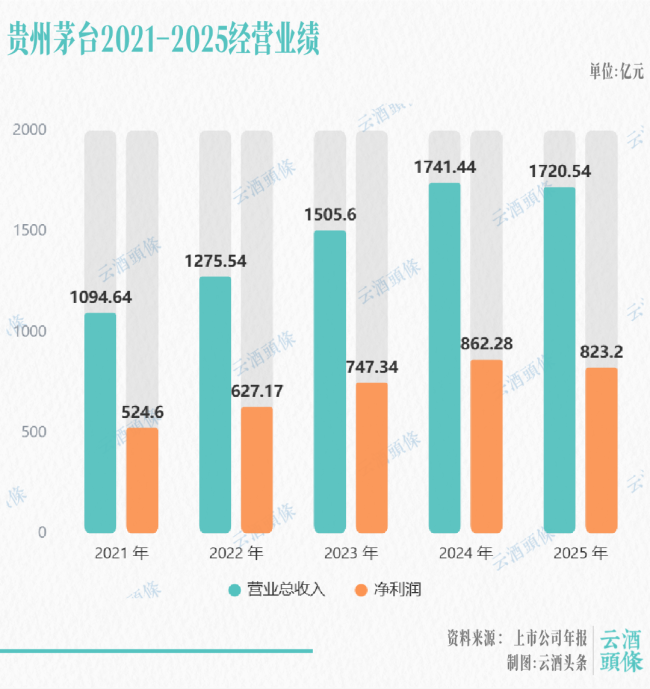

咱们先来看看具体的数字。报告期内,公司全年实现营业总收入1720.54 亿元,归母净利润达到了823.20 亿元。这其中,茅台酒营收为 1465.00 亿元,虽然增速放缓至 0.39%,但体量依旧庞大;系列酒营收贡献了 222.75 亿元。从销量上看,茅台酒销量约 4.68 万吨,与上年基本持平。这说明茅台在保持规模稳定的同时,更注重价值的挖掘。

战略风向:不设目标背后的深意

值得注意的是,在本次年报中,茅台未像往年一样公布年度营收增幅目标。这一举动释放了一个强烈信号:茅台正从追求规模数字转向务实的市场化改革。不再被具体的增长百分比束缚,意味着管理层更愿意根据市场实际情况灵活调整策略,追求高质量的发展而非单纯的速度。

市场组合拳:增长确定性反而更清晰

虽然不设营收目标,但茅台在 2026 年开年以来的一系列动作,反而让增长的确定性比以往任何时候都更清晰。这套组合拳主要包括以下几个方面:

- i 茅台上线飞天:数字化渠道进一步打通,直接触达消费者。

- 取消分销与推行代售:渠道管控更加严格,减少中间环节,利润回归厂家。

- 逆势提价:在复杂的市场环境下敢于定价,彰显品牌底气。

通过这些措施,茅台正在重构其销售生态。在不设营收增幅目标的背景下,这种源于内生动力的增长,显然比单纯的数字承诺更有含金量。

基本盘稳固,经销商:“最坏的时候已经过去”

2025 年,对于茅台而言,核心关键词就是一个字:“稳”。从公布的数据来看,茅台酒依旧畅销,全年营收达到了 1465 亿元,销量约 4.68 万吨,增长了 0.73%。在没有提价的情况下,能稳住千亿级大单品的底盘,茅台酒真正发挥了“定盘星”的作用。

再看酱香系列酒,营收 222.75 亿元,销量约 3.84 万吨,增长 3.88%。虽然受产品结构和销售合同价调整的影响,系列酒的整体收入增长有所放缓,但其“护城河”作用依然凸显。国际渠道方面,2025 年国外营收达 48.50 亿元,其中东南亚市场销量实现了超四倍增长,生肖酒销量增长 135.5%,新发展渠道商 23 家,稳住了国际基本盘。

支撑这一切的,是茅台充沛的现金流。报告显示,贵州茅台年末现金余额 1264.26 亿元,流动性非常充裕。有了底气,才有回馈股东的魄力。2025 年度贵州茅台拟派发现金红利 350.33 亿元,全年预计分红 650.33 亿元,占归母净利润 79%,较上年提高了四个百分点。自 2001 年上市以来,贵州茅台累计现金分红预计将达 4011.46 亿元。

更值得关注的是市值管理层面的突破。2025 年,茅台发布实施《市值管理办法》,成为白酒行业首家系统化构建市值管理体系的企业,并于年内启动两轮注销式回购。

经销商信心回暖,市场化改革腾出空间

关于年报中披露的第四季度营收,同样备受关注。2025 年四季度以来,茅台进一步加快调整节奏,为来年改革腾出空间。经销商“川糖周掌门”表示,茅台提前启动市场化转型的筹备工作,实事求是结合市场情况,不再向经销商压货,并逐步停止分销,为后续改革打下基础。

他认为,去年四季度是经销商压力较大的一个季度,但茅台没有盲目追求短期数据,而是尊重市场规律主动调整,尤其是对系列酒进行了实事求是的优化。年报中预收账款较年初减少 18.13 亿元,正是这一主动调整的印证。“茅台的市场化改革以 2026 年 1 月 1 日为明确的时间分割线,从一季度情况看,市场体感明显回暖。”他同时建议投资者观察茅台要用“望远镜”而非“放大镜”,只要酒品质和消费者还在,茅台还是那个茅台。预计一季报表现良好,2026 年有望重回增长。

行业冷冬之下,茅台的“主动作为”

2025 年,白酒行业依旧“寒意逼人”。国家统计局数据显示,白酒年产量从 2016 年 1358.4 万千升的历史峰值,锐减至 2025 年的 354.9 万千升,十年间萎缩近 74%。2025 年前三季度,A 股二十家白酒上市公司营收合计下降 5.90%,净利润下降 6.93%,行业下行压力显著。

放眼全球,烈酒巨头同样面临挑战。帝亚吉欧 2025 财年净销售额下滑约 4%,保乐力加 2026 财年上半年有机销售额下滑 5.9%,百富门 2025 财年净利润下降 15%。全球烈酒市场进入存量竞争时代。

在这样的环境中,茅台酒能实现 1465 亿的营收,实属不易。这背后是一整套主动作为的组合拳。去年以来,面对供需不适配的根本性问题,茅台管理层深入市场一线,提出构建线上线下融合、传统现代互补的渠道网络。官方信息显示,自 2025 年 2 月起,管理层深入华东、西南、华北等十六个省区开展地毯式调研,通过座谈会方式与超 1700 家渠道商共谋发展。

在此基础上,茅台全力推动场景、客群、服务“三个转型”和产品端、渠道端、终端“三端变革”。数据显示,2025 年,茅台累计发展超 5000 家团购客户,开展各类活动超 29000 场,有效开拓了消费场景。2025 年,茅台用一整套主动的市场化动作对冲了周期的被动压力。

在大多数企业选择收缩观望时,茅台选择下沉一线、拥抱市场。有财经人士认为,茅台短期增速虽有波动,但公司的价值内核完成了一次重要切换。往后看,茅台更可能以温和、稳健的姿态前行,增速大体与通胀水平相近。它并没有失去价值,而是从高成长龙头逐步转向依靠稳定分红、优质现金流支撑的红利型蓝筹。

该人士表示,茅台三大长期支柱没有转变:其一,极致的财务底盘;其二,高分红回报股东;其三,可享有的估值溢价。拉长周期看,茅台依旧具备持续盈利的基础,即便增速放缓,也大概率能与通胀保持同步。茅台,已然成为追求长期稳健、抗通胀的“时间朋友”。

市场化改革开启新增长曲线

“茅台未像往年一样公布年度营收增幅目标”,年报中的这一细节同样引发外界讨论。但在云酒头条看来,茅台正从规模导向转向价值导向,从计划思维转向市场思维。正如茅台此前强调,不会唯指标论,不以牺牲长远发展换取短期利益。

这背后是一场系统性、全方位的营销体系变革。2026 年 1 月 1 日,飞天 53 度 500ml 茅台酒正式在 i 茅台上架开售,形成常态化供应机制。短短一个月内,i 茅台月活用户突破 1531 万,新增用户达 628 万,超过 145 万位消费者成交订单超 212 万笔。

1 月 13 日,《2026 年贵州茅台酒市场化运营方案》落地,从产品、运营、渠道、价格四大维度推动系统性变革,确立随行就市、相对平稳的自营体系零售价动态调整机制,打破了过去“出厂价决定零售价”的固有模式。

此外,茅台已明确自 2026 年起取消分销模式,不再向下游批发非标产品,为经销商减负。同时代售模式已在部分省区铺开。截至 4 月 10 日,河北、江苏、四川、上海等省区已陆续到货代售产品。3 月 30 日,茅台宣布,飞天 53 度 500ml 茅台酒销售合同价由 1169 元/瓶调整为 1269 元/瓶,自营体系零售价由 1499 元/瓶上调至 1539 元/瓶。

这无疑是茅台推动“随行就市、相对平稳”的价格动态调整机制进一步落地,同时对茅台品牌价值将产生重要、长远的影响。从产品矩阵到价格机制,从渠道生态到用户触达,茅台 2026 年的改革已全面铺开。

2026 年,茅台虽未设立明确的增长目标,但增长的确定性,反而比以往任何时候都更清晰。