营收涨利润跌,南山智尚的 2025 年财报藏着什么信号?

4 月 15 日晚间,南山智尚甩出了 2025 年的年报,这成绩单乍一看有点让人摸不着头脑。明明营业收入增加了,怎么落到口袋里的利润反而少了一大截?而且在经营现金流不太好看的时候,还要拿大钱去投新项目,这葫芦里到底卖的什么药?咱们今天就来好好拆解一下这份财报背后的逻辑。

增收不增利,成绩单有点“难看”

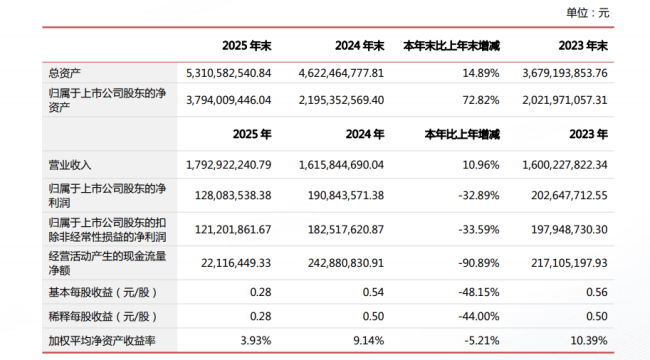

咱们先看核心数据。报告期内,公司的营业收入达到了 17.93 亿元,同比增长了 10.96%。表面上看,业务规模是在扩大的,市场占有率或者销量应该不错。但是,归属于上市公司股东的净利润只有 1.28 亿元,同比大幅减少了 32.89%。营收涨了超过 10%,利润却跌了超过 30%,这种“增收不增利”的现象,通常意味着公司的成本控制出了问题,或者是行业竞争加剧导致毛利率被压缩,卖得多了,赚得却少了。

现金流暴跌,还要豪掷 5 亿?

更让人捏把汗的是经营现金流。在利润下滑的同时,经营现金流也出现了暴跌。这说明公司收回现金的能力在减弱,手里的“活钱”变少了,日常运营的资金压力可能在增大。可就在这么紧张的时候,公司居然拟斥资近 5 亿元投建新项目。在现金流吃紧的情况下逆势扩张,这既可能是一步抢占先机的险棋,也可能给公司的资金链带来不小的压力,万一新项目回报周期拉长,风险可想而知。

背后的风险与机遇

对于投资者来说,这份财报传递的信号很清楚。一方面,业务还在增长,基本盘没崩;另一方面,盈利能力和现金流健康度亮起了红灯。近 5 亿元的新项目投资能否带来预期的回报,将是未来观察的关键。如果新项目不能尽快产生效益,公司可能会陷入更深的财务困境,甚至影响后续的运营稳定性。

总的来说,南山智尚正处于一个关键的十字路口。增收不增利需要反思成本结构,现金流紧张则需要谨慎投资。这时候的扩张,到底是雪中送炭还是火上浇油,时间会给出答案。但对于管理层来说,如何在扩张与稳健之间找到平衡点,将是 2025 年之后最大的考验。

南山智尚 2025 年业绩深读:短期阵痛换取长期突围

咱们先来聊聊南山智尚这份 2025 年的成绩单。整体来看,公司正处于一个“新旧动能转换”的关键期。受终端市场需求调整、复苏乏力以及关税政策等多重复杂因素影响,传统业务收入确实出现了下滑。但同时,公司也在拼命推进产业结构升级,特别是重点布局的锦纶新材料业务,正处于产线投产和产品品质爬坡的关键阶段。

另外,报告期内公司为了抢市场、搞研发,投入了不少真金白银,加上新增产能带来的折旧及摊销费用增加,这些都阶段性地拖累了盈利水平。说白了,短期业绩承压,主要是因为传统业务有压力,加上锦纶业务还在“养成的阶段”,但长远看,这是为公司打造新的业绩增长曲线、实现高质量发展打基础。

分产品线来看:有人欢喜有人愁

具体到各个产品板块,数据表现差异明显,咱们列出来仔细瞧瞧:

1. 传统业务面临挑战:精纺呢绒营收同比减少 6.03%,毛利率下滑 2.56%;服装类产品更明显,营收同比减少 18.47%,毛利率下滑 1.66%。这说明传统基本盘确实遇到了不小的阻力。

2. 新材料业务亮点突出:超高纤维类营收同比增长 1.10%,虽然增幅不大,但毛利率同比大增 8.12%。特别是超高分子量聚乙烯纤维业务取得了突破性进展,净利润达到 1600 万元,较去年同期上涨 76%。更亮眼的是海外表现,海外营收较去年同期上涨 146%,毛利润上涨约 82%,这可是实打实的增量。

现金流与未来布局:敢投入才有未来

值得注意的是,2025 年南山智尚经营活动产生的现金流量净额同比减少 90.89%,降至 2211.64 万元。对此公司解释得很清楚,主要是因为锦纶项目投产,购买商品支出增加较多所致。这说明钱都花在了刀刃上,用来扩充产能了。

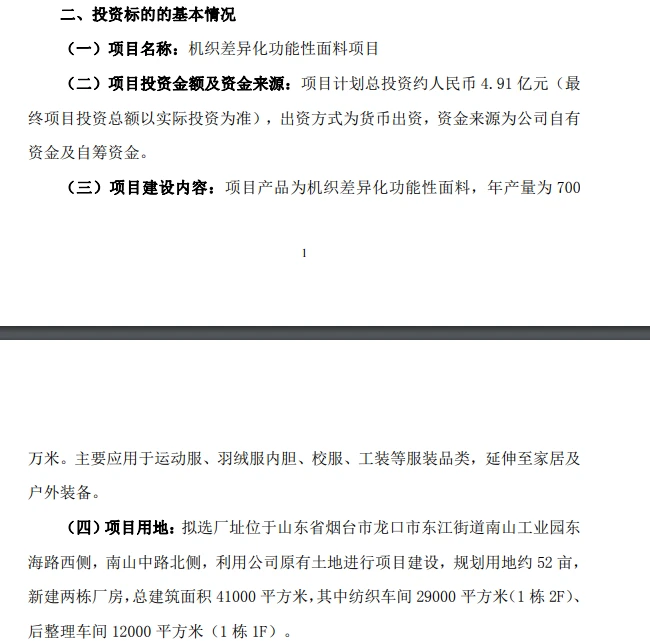

就在发布年报的当晚,公司又扔出了一个重磅消息:拟斥资近 5 亿投建新项目。为了进一步优化产业布局,拓展发展空间,公司计划使用自有及自筹资金,在现有厂区内投资建设机织差异化功能性面料项目。

这个项目年产量定为 700 万米,主要瞄准运动服、羽绒服内胆、校服、工装等服装品类,计划总投资约 4.91 亿元。这一系列动作表明,南山智尚并没有因为短期的业绩波动而停下脚步,反而是在逆势加码,增强核心竞争能力。

总的来说,虽然 2025 年的数据看起来有些承压,但透过现象看本质,公司正在经历一次深刻的结构性调整。传统业务的调整是为了轻装上阵,新材料和新功能面料的投入则是为了未来的爆发。短期波动不改长期向好趋势,关键在于新产能释放后的业绩兑现能力。

南山智尚的战略新棋局:深耕新材料与布局机器人赛道

南山智尚最近在资本市场上动作频频,核心逻辑很清晰,就是为了进一步落实新材料与差异化面料的发展战略。公司这次对外投资,不仅仅是为了丰富高端面料的产品体系,更是为了提升核心技术与产品的竞争力。从长远来看,这个项目建设能够精准匹配行业扩容的趋势,快速提升公司的规模化供应能力与产品交付效率。说白了,就是为了拓展下游应用市场,培育新的利润增长点,为公司长期稳健发展奠定坚实基础。

不过,投资这事儿向来是机遇与风险并存。公司方面也坦诚强调,本次对外投资项目的实施尚需办理工程规划和施工许可等前置审批手续。如果因国家或地方有关政策调整、项目审批等实施条件发生变化,该项目的实施可能存在变更、延期、中止或终止的风险。这一点,投资者们在关注利好消息的同时,也需要保持足够的理性。

“傍”上机器人概念:技术储备到位,但订单尚在路上

据公开资料显示,南山智尚于 2020 年在深交所上市,主营业务涵盖精纺呢绒、服装、新材料产品的研发、设计、生产与销售,手里握着“南山”“缔尔玛”两个中国驰名商标。在机器人概念爆火的背景下,南山智尚也开始涉足该领域了,这一点引起了市场的广泛关注。

2025 年 2 月,有多名投资者在互动平台向南山智尚提问超高分子量聚乙烯纤维用于人形机器人灵巧手的真实性和相关进展。对此,南山智尚回复表示,UHMWPE 因其具有极高的拉强度、耐磨度、柔软度,广泛应用于灵巧手中的腱绳部位。目前国际某新能源公司及海外部分灵巧手公司采用的主流腱绳材料就是 UHMWPE,公司生产的纤维强度完全可以满足相关领域的应用。

虽然技术层面没有问题,但公司也明确表示,目前正积极开拓机器人相关应用领域,但市场尚处于初级培育阶段,暂未形成相关订单,且下游市场需求存在诸多的不确定因素。这说明虽然概念很火,但真金白银的业绩贡献还需要时间验证。

具身智能前沿布局与研发真金白银的投入

在 2025 年年报中,南山智尚进一步阐述了对未来的看法。具身智能作为 AI 与机器人融合的前沿领域,核心在于让机器通过物理身体与环境交互。公司已经前沿布局具身智能领域,先后研发推出了一系列产品,包括:

1. 腱绳

2. 机器人皮肤衣

3. 智能触觉手套

4. 机器人柔性包覆材料系列产品

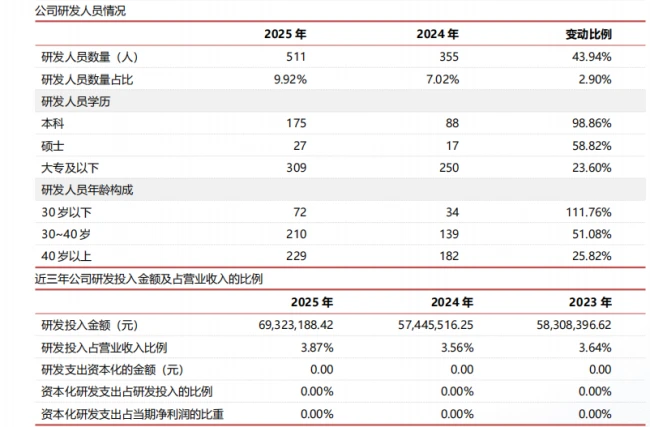

这些产品旨在为机器人提供柔性传动、触觉感知、精密交互与安全防护一体化解决方案。为了支撑这样的创新布局,公司在研发上的投入也是毫不含糊。值得注意的是,2025 年南山智尚研发费用同比增加 20.68% 至 6932 万元,研发人员增加 156 人。这种真金白银的投入,显示出公司转型的决心。

总体来看,南山智尚正在试图从传统纺织向新材料与智能穿戴领域跨越。虽然机器人业务目前还处于培育期,但结合其在新材料领域的深厚积累以及研发费用的显著增长,未来的想象空间确实值得期待。当然,投资者在关注其概念落地的同时,也要密切关注项目审批进度及市场订单的实际转化情况。

责任编辑:zx0600

责任编辑:zx0600