来伊份的“冰火两重天”:大佬入股难掩业绩亏损与信披乌龙

近期,休闲零食龙头来伊份(603777)在资本市场上演了一出“大戏”。股价连续三日涨停,随后高开震荡,最终收于 16.90 元,这一强劲表现背后的推手,是一位来自半导体行业的资本大佬。

然而,表面的繁荣之下,公司正面临着上市以来最大的年度亏损,甚至在至关重要的公告中出现了金额数字的低级错误。这种“股价飞天”与“基本面承压”的强烈反差,值得投资者深思。

半导体大佬跨界加持,资本故事引人入胜

这次股价波动的直接导火索,是一份协议转让公告。4 月 8 日,来伊份披露控股股东上海爱屋企业管理有限公司及其一致行动人郁瑞芬、施辉,计划将合计3344.24 万股(占总股本 10%) 转让给苏州东合恒一投资合伙企业。

交易对价颇具吸引力,转让价格为 11.48 元/股,总对价高达 3.84 亿元。接盘方东合恒一的实际控制人蒋学明,堪称跨界投资的高手。他的创业轨迹相当丰富:

- 从纺织业起步,积累第一桶金;

- 随后进军水泥行业,掌控港股东吴水泥;

- 继而切入半导体赛道,把控科创板上市公司东芯股份;

- 产业布局更是横跨芯片、稀土及新能源等多个热门领域。

业绩承压明显,亏损阴影尚未消散

尽管有资本大佬背书,但我们不能忽视来伊份当前的经营困境。在公司股价因消息面刺激而大涨的同时,公司正面临上市以来最大年度亏损。这意味着,短期的股价上涨更多是情绪和资金驱动,而非基本面改善。

对于一家消费品公司而言,引入半导体资本固然能带来想象空间,但核心零食业务的增长乏力才是亟待解决的痛点。投资者在追逐热点的同时,仍需警惕业绩下滑带来的长期风险。

公告现低级错误,信披质量遭质疑

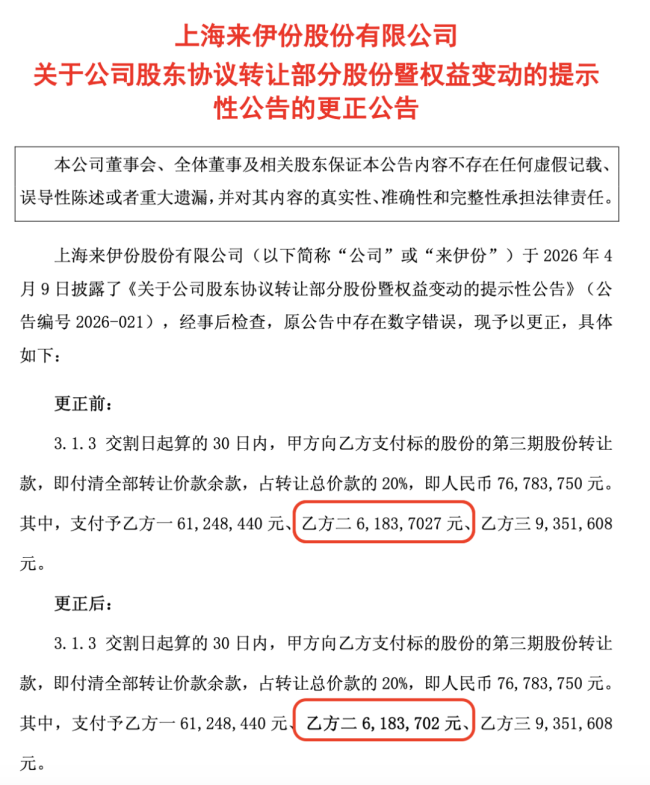

更令人咋舌的是,在公司股东协议转让部分股份暨权益变动的提示性公告中,竟然出现了一处低级错误。公告将“支付予乙方二 6,183,702 元”写成了"支付予乙方二 6,183,7027 元",多出了个数字"7"。

对于上市公司而言,信息披露是连接投资者与公司的桥梁,数字错误虽看似微小,却折射出内部复核机制的疏漏。来伊份方面虽表示将进一步加强信息披露编制与复核,确保信息披露质量,但此类乌龙事件难免会影响市场对公司治理水平的信心。

总体而言,来伊份此次的资本运作虽吸引了眼球,但投资者更应关注其主业能否扭亏为盈,以及公司治理能否真正规范化。毕竟,资本故事再动听,最终还是要靠扎实的业绩来买单。

大家好,今天咱们来深度聊聊休闲食品连锁巨头——上海来伊份。最近根据公司披露的资料,有个消息挺让人意外的,2025 年预计亏损将进一步扩大,这可不是个小数目,背后反映出的问题值得咱们好好琢磨。

先来回顾一下来伊份到底是做啥的。简单来说,它的主营业务就是自主品牌的休闲食品连锁经营。咱们平时在街上看到的门店,卖的那些坚果炒货、豆制品、肉制品,还有糖果蜜饯啥的,都是它家的主要产品。可以说,它是咱们老百姓零食袋子里的常客。

但这次转让背后的故事,其实是来伊份上市以来最严峻的业绩滑坡。咱们拉个时间线看看这几年的变化:从 2023 年盈利大幅收窄,到 2024 年直接由盈转亏,再到 2025 年预计亏损 1.7 亿。要是扣除非经常性损益,亏损额度甚至高达 1.9 亿。这可是公司上市后经历的最大规模年度亏损,形势相当严峻。

亏损背后的核心原因

那为啥会亏这么多呢?公司给出的解释是,他们对部分区域的门店店型及结构进行了主动性调整。这话听着挺专业,其实说白了就是为了优化布局,关了一些效益不好的店,或者换了种开店模式,但代价也不小。

这次调整带来的直接影响主要有以下几点:

1. 报告期内门店总数受影响同比下降,营收规模自然受限。

2. 整体毛利率也跟着下滑,赚钱能力变弱了。

3. 这两个因素叠加,直接导致当期利润不达预期,造成了如今的亏损局面。

非经常性损益的影响

另外,咱们还得看看非经常性损益这块,也就是那些跟主业没啥关系的收支。公司预计这部分对净利润的影响金额在2000 万元左右。主要来源包括计入当期损益的政府补助、银行理财产品的投资收益,以及金融资产产生的公允价值变动损益。这说明主业亏损确实是实打实的,靠副业增收很难填补窟窿。

未来展望与风险提示

总的来说,来伊份这次面临的挑战不容小觑。业绩连续下滑且亏损扩大,说明原有的经营模式可能遇到了瓶颈,或是市场竞争过于激烈。虽然公司说是主动调整,是为了长远发展,但市场买不买账,还得看后续的数据表现。对于投资者来说,这无疑是个需要高度警惕的信号,得密切关注公司后续的整改效果和市场反应。