在房地产行业整体下行的宏观背景下,产业链末端的家居行业正面临着前所未有的压力。作为曾经被誉为“家居零售业第一股”的红星美凯龙,如今也难以独善其身,交出了一份令市场震惊的答卷。

业绩暴雷:2025 年巨亏 237 亿元

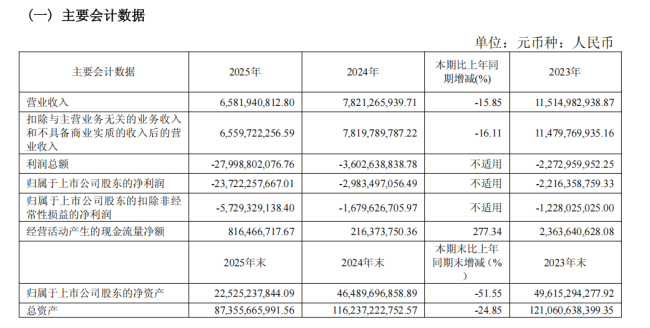

3 月 30 日,美凯龙正式公布了 2025 年年度报告,数据之美令人咋舌。全年实现营业收入 65.82 亿元,相较于 2024 年的 78.21 亿元,同比下滑了 15.8%。更让人揪心的是归母净利润,直接巨亏 237 亿元。

亏损加剧:连续三年亏损,幅度倍增

这已经不是美凯龙第一次出现亏损了,但这次的力度完全是断崖式下跌。回顾过去三年的财务数据,趋势令人担忧:

• 2023 年:首次出现亏损,金额为 22 亿元。

• 2024 年:亏损持续,但控制在约 30 亿元。

• 2025 年:亏损直接飙升至 237 亿元,较 2024 年暴增近 7 倍。

从几十亿到两百多亿,这种三位数的亏损规模,标志着企业的经营状况出现了实质性暴雷。

市场反应:5.75 万股东彻底懵了

面对如此惨烈的业绩滑坡,最受伤的莫过于投资者。数据显示,美凯龙背后共有5.75 万名股东,这份年报无疑给他们泼了一盆冷水。在地产下行压力传导至家居零售业的链条中,美凯龙的困境并非孤例,但如此巨额的亏损,依然让市场措手不及。

美凯龙巨亏背后的账本逻辑与经营困境

咱们先来聊聊美凯龙这次财报里最扎眼的一个数字。2025 年公司大幅亏损的核心原因,竟然是因为基于会计准则对旗下投资性房地产公允价值进行了全面重估。

说白了,就是按照规矩重新算了一遍账,结果账面上形成了约234.42 亿元的公允价值变动损失。这数字听起来吓人,但美凯龙自己也强调了,这一会计调整不涉及现金流出,不影响偿债能力,也不改变资产的长期使用价值。

一次性出清隐患,轻装上阵

有人可能会问,这么做图啥?有分析认为,计提资产减值后,资产账面价值更贴合当前市场实际,一次性计提实际消除了未来资产持续贬值的潜在隐患。这相当于把未来的雷一次性挖掉,虽然当下疼,但以后不用再担心资产持续贬值拖后腿了。

连锁反应:新东家也被拖累

但这事儿影响可不小,直接连累了 2023 年入主的“新东家”建发股份。建发股份出现了自 1998 年上市以来首次亏损,2025 年预计亏损 52 亿元至 100 亿元。这说明美凯龙的资产重估不仅影响自己,对母公司的报表也造成了显著冲击。

主营业务的全面收缩

除了账面上的调整,实际经营层面的压力也不小。咱们看看具体数据,可以说是全面下滑:

- 经营商场减少 42 家,这可是真金白银的业务收缩,直接反映了扩张策略的放缓。

- 自营及租赁收入 48.81 亿元,同比下降 8.9%,变动主要系受地产行业不景气以及家居建材行业需求下滑的持续影响。

- 委托经营管理收入 11.91 亿元,同比下降 18.4%,主要系委管商场数量减少所致。

- 建筑装饰服务收入 1.08 亿元,同比下降 67.5%。

- 其他收入 4.02 亿元,同比下降 40%,主要系工程项目数量减少及项目进度放缓结算减少所致。

总的来说,美凯龙这次是通过财务手段挤干了水分,但经营层面的寒冬依然需要面对。如何在资产减值后找回增长动力,才是接下来最需要解决的问题。

红星美凯龙 2025 年度经营复盘:规模收缩背后的质量提升与资本变局

最近红星美凯龙的一份公告引发了不少关注,咱们来细细拆解一下这份成绩单。总的来说,这家家居零售巨头在 2025 年走的是一个“缩规模、提质量”的路子,虽然商场数量和覆盖城市有所下降,但造血能力和盈利水**而有了惊喜的表现。与此同时,资本层面的变动也释放出了重要的信号。

商场网络:主动收缩,聚焦核心

先看最基本的盘面数据。截至 2025 年 12 月 31 日,美凯龙的商场布局情况如下:

- 自营商场:共 74 家,平均出租率保持在 85.0% 的高位。

- 委管商场:共 218 家,平均出租率为 82.9%。

- 战略合作与特许经营:通过战略合作经营 7 家家居商场,另有 19 个特许经营项目,涵盖 345 家家居建材店或产业街。

跟 2024 年相比,有个明显的变化就是总商场数量同比减少了 42 家。其中,自营商场少了 3 家,委管商场减少了 39 家。这不仅仅是数量的减少,全国商场总的经营面积缩水了近 200 万平方米,覆盖城市也减少了 21 座。这说明公司正在主动剥离低效资产,不再盲目追求扩张,而是更注重现有网络的健康度。

财务表现:毛利率微增,现金流大幅回暖

在盈利能力的刻画上,2025 年的数据显得相当稳健。2025 年综合毛利率为 64.3%,相比 2024 年的 63.8% 增加了 0.5 个百分点。这一小幅增长主要得益于委托管理商场毛利率的同比上升,显示出轻资产运营模式的效益正在释放。

更值得关注的是现金流的表现。报告期内,红星美凯龙经营活动产生的现金流量净额为 8.16 亿元,较 2024 年大幅增长了 277.34%。现金流的大幅改善通常意味着公司主业回款能力增强,抗风险能力得到了显著提升,这对于重资产属性的家居零售行业来说,无疑是个积极信号。

资本动向:阿里系资本有序撤离

除了经营数据,股东层面的变化也值得深思。3 月 24 日,美凯龙公告披露了持股 5% 以上股东杭州灏月企业管理有限公司的减持结果。这里面的资本图谱比较复杂,咱们梳理一下:

- 一致行动人关系:杭州灏月与淘宝控股、新零售基金为一致行动人,减持前合计持有公司 3.497 亿股,约占总公司股本 8.03%。

- 减持计划执行:原计划减持不超过 1.31 亿股,但在 2026 年 2 月 3 日至 3 月 6 日期间,杭州灏月通过集中竞价仅累计减持 4354 万股,约占总股本 1%,减持金额 1.13 亿元。

- 剩余情况:原计划中的大宗交易部分未实施,尚有 8700 多万股未完成减持。截至公告日,杭州灏月持股比例降至 4.40%。

还有一个关键细节,在 2025 年 12 月至 2026 年 2 月期间,淘宝控股及新零售基金已完成其持有的公司全部 H 股股份的减持,不再持有公司股份。这一系列动作表明,阿里系资本正在逐步撤离红星美凯龙,股权结构的变动可能会对公司未来的战略方向产生深远影响。

综上所述,红星美凯龙在 2025 年经历了一场深刻的调整。虽然规模数据上看是“退”了,但毛利率和现金流的“进”显示出经营质量的夯实。而阿里系资本的退出,则标志着公司可能即将进入一个全新的发展阶段,未来的战略聚焦点和 partnerships 值得持续观察。

【市值缩水警示录】美凯龙六年蒸发 720 亿背后的行业冷思考

大家好,今天我们来聊一个让人唏嘘的数据。把时间拨回 2018 年 1 月,那时候的家居卖场龙头美凯龙,在 A 股的总市值曾经高达约 825 亿元。那是它的高光时刻,风光无限。但再把目光拉回当下,现实却有些残酷,当前的 A 股总市值仅剩下约 105 亿元。

这中间发生了什么?简单的减法告诉我们,短短几年间,美凯龙的市值蒸发了整整 720 亿元。这不仅仅是一个数字的跳动,更是一个行业时代的缩影。今天我们就借此机会,深度拆解一下这背后的逻辑。

一、断崖式下跌:从巅峰到谷底的落差

想象一下,一家行业的龙头企业,市值缩水超过87%。这种幅度的下跌,在资本市场上并不多见。它直接反映了投资者信心的崩塌以及基本面的重大变化。

我们可以从以下几个维度来看待这次市值的蒸发:

1. 高位回撤巨大:从 825 亿到 105 亿,几乎是回到了起点甚至更低。

2. 时间跨度集中:主要集中在 2018 年之后的几年间,正是房地产行业发生深刻变革的时期。

3. 行业代表性:美凯龙作为家居流通领域的风向标,其走势往往代表了整个泛家居板块的冷暖。

二、深层原因:为何会是美凯龙?

市值蒸发 720 亿,绝非偶然。这背后是多重因素叠加的结果。

首先是房地产周期的下行。家居行业是房地产的后周期产业,房子卖不动,装修需求自然萎缩。美凯龙高度依赖线下卖场租金,客流减少直接冲击业绩。

其次是重资产模式的困境。美凯龙长期以来采用自建商场模式,负债率高企。在市场向好时,这是扩张的利器;在市场遇冷时,沉重的债务负担就成了拖累发展的枷锁。

最后是消费习惯的改变。电商渠道的崛起以及整装公司的截流,让传统卖场的流量入口地位受到挑战。消费者不再只去大卖场买家具,流量被分散,议价能力随之下降。

三、给投资者的启示

美凯龙的案例,给所有市场参与者上了一堂生动的风险教育课。

不要迷信行业龙头。即便是曾经的千亿市值巨头,如果无法顺应时代变革,也可能迅速衰落。周期股的风险在于,高点往往伴随着行业的极致繁荣,此时入场极易被套。

对于家居建材板块而言,未来的看点在于存量市场的挖掘以及数字化转型的成功与否。如果不能找到第二增长曲线,市值的修复将遥遥无期。

总的来说,720 亿的蒸发是资本市场的残酷写实。它提醒我们,在投资路上,既要看到曾经的辉煌,更要警惕周期的逆转和模式的局限。希望今天的分享,能给大家带来一些深度的思考。

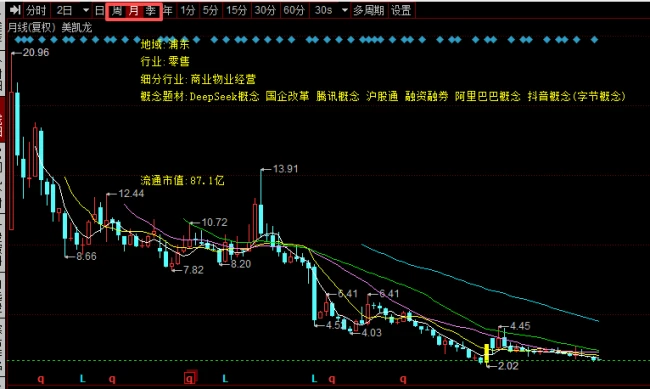

美凯龙 A 股月 K 线走势深度解读

咱们今天就来聊聊这张美凯龙 A 股的月 K 线走势图。对于投资者来说,看日线可能觉得波动太大,容易心慌,但把时间周期拉长到月度,很多长期的趋势和主力资金的意图就会看得更清楚。

关键看点分析

面对这样的月线级别的图表,建议大家重点关注以下几个维度:

1. 长期趋势线:观察股价是在长期均线之上还是之下,这决定了大的牛市还是熊市基调。

2. 成交量配合:月线级别的放量或缩量,往往比日线更能说明主力资金的进出态度。

3. 关键支撑与压力:寻找过去几年中形成的历史高点和低点,这些位置往往是多空双方争夺最激烈的地方。

投资心理建设

看月线图,其实就是看大格局。很多时候,短期的噪音会在月线图上被过滤掉,留下的才是真正有价值的市场信号。当然,具体的操作还得结合当下的基本面消息,不能光盯着 K 线看。

最后,市场有风险,投资需谨慎。这张图背后的逻辑,需要每一位投资者结合自身的情况去独立判断。

(责任编辑:zx0600)