中国汽车,是不是集体掉进了“快消陷阱”里?

最近,相信不少关注车市的朋友都会被一组数据给惊到。如果你身处行业之中,这种感受可能会更加强烈。我们似乎正目睹一场前所未有的狂欢,但狂欢的背后,却藏着深深的隐忧。

一、史上之最:发布会开到“手软”

今年 3 月,中国车市简直可以用“热闹非凡”来形容。据统计,单单这一个月份,各大车企举办的新车发布会就超过了 80 场。这是什么概念?

平均每天就有 2.5 场新车亮相,几乎每隔几个小时,就有一款新车要抢占你的眼球。这绝对是名副其实的“史上最拥挤发布月”。车企们仿佛达成了某种默契,都在拼命加速,试图用频密的曝光来换取市场的关注。

二、冰水泼面:销量却在大跌

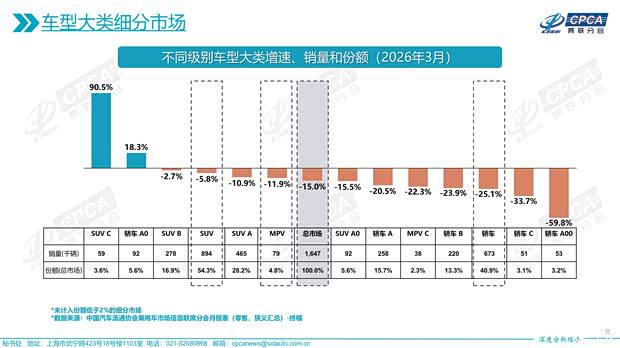

然而,就在这表面繁荣的“发布热潮”背后,乘联会的一组数据却如同迎面泼来一盆冰水,让人瞬间清醒。数据显示,3 月车市的销量同比大跌了 15%。

一边是锣鼓喧天的新车发布,一边是冷冰冰的销量下滑。这种“产销倒挂”的现象,不得不让我们思考:中国汽车行业,是不是集体掉进了“快消陷阱”里? 把汽车当成快消品来卖,疯狂推新,却忽略了市场的实际承载力。

三、深度思考:为何陷入“快消陷阱”?

这种现象的背后,其实是行业焦虑的集中体现。车企们陷入了一个怪圈,认为只要新车够多、声量够大,就能赢得市场。但现实往往骨感,主要原因可能集中在以下几点:

1. 产品同质化严重:频繁发布的新车中,真正具有颠覆性技术的并不多,很多时候只是配置的微调,消费者产生了审美疲劳。

2. 营销资源稀释:当每天都有新车发布,单款车的营销声量就会被大幅稀释,很难再形成现象级的传播效果。

3. 消费需求放缓:宏观环境下,消费者的购车决策变得更加理性,不再轻易为单纯的“新车光环”买单。

四、回归本质:慢下来,才能走得更远

汽车毕竟是大宗消费品,不同于手机或快时尚,它关乎安全、耐用和长期体验。如果一味追求发布速度,而忽视了产品力的打磨和品牌的长期建设,最终只会被市场反噬。

对于中国车企而言,现在的当务之急或许不是开更多的发布会,而是静下心来,真正去理解用户需求,提升核心技术,优化服务体系。只有跳出“快消陷阱”,回归造车的本质,才能在激烈的市场竞争中真正站稳脚跟。

说实话,当下的汽车市场确实挺尴尬的。一边是车企在台上疯狂“蹦迪”,新车发布时间表排得满满当当;另一边却是消费者在台下单手捂紧钱包,冷眼旁观。这就让人不得不想:难道新车出得越快,大家反而越不敢买了?今天,咱们就来深挖一下这场狂欢背后的逻辑。

一、车企为何“疯一般推新”?

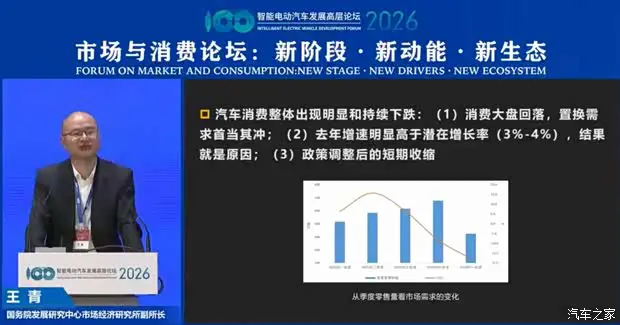

首先得弄明白,车企为啥跟打了鸡血似的推新?这可不是单纯为了热闹。在最近的智能电动汽车发展高层论坛上,国务院发展研究中心市场经济研究所副所长王青说了一句大实话,直接点破了现状。

他提到了一组关键数据,非常值得回味:

1. 国内销量去年增速超过 9%。

2. 而目前的潜在增长率大概只有 3%—4%。

这意味着什么?去年的增长明显透支了未来的潜力。所以,今年一季度市场出现大幅下滑,其实并不意外。从一定程度上来说,这是一个必然的结果。

核心原因很简单:去年增长过快了。当市场扩张速度远超潜在增长率时,回调就成了必然选择。车企拼命推新,是为了在存量博弈中抢份额,但消费者的钱包和换车周期,可不会因为新车多就随意买单。

市场增长的“透支”真相:好比信用卡刷爆

说到底,当下的市场状况可以用一个通俗的比喻来形容:这就好比信用卡被刷爆了,去年的销量很大程度上是“透支”来的。这种前置消费带来的后果,正在今年的数据中逐渐显现,市场正在为过去的过度增长买单。

专家视角:数据不及预期,增长缺乏支撑

针对外界关注的增长情况,王青直言不讳地指出,3 月份的实际增长远不及预期,并没有得到实际数据的有力支撑。这意味着表面的繁荣可能掩盖了内在的动力不足,盲目乐观并不可取。

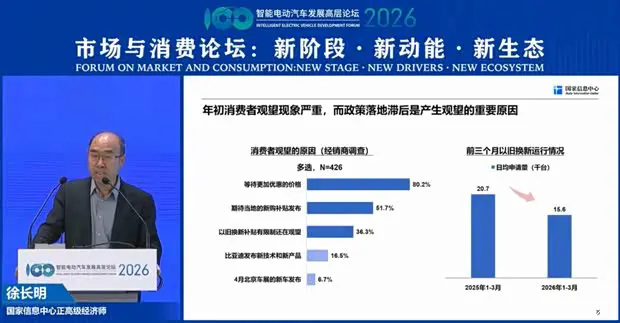

内需大幅下滑:一季度降幅显著

国家信息中心正高级经济师徐长明补充了一个关键数据,进一步印证了市场的寒意。一季度乘用车内需数据同比下降了 22%,这个降幅幅度是相当大的。这不仅仅是短期波动的问题,而是反映了趋势性的调整。

核心原因解析:消费者为何选择观望?

对于这种下降趋势,专家判断主要是由消费者的观望情绪导致的。具体来说,消费者主要在等待以下两个关键因素:

1. 等待更优惠的价格,希望能以更低的成本购车,不愿在当前高位接盘;

2. 等待当地新政策的落地,期待政策红利带来的实质性利好,比如补贴或不限行等。

这种博弈心理,直接导致了当前市场的成交低迷,短期内难以迅速回暖。

当前车市的底层逻辑:观望与焦虑的博弈

当下的汽车市场,其实就是一个典型的博弈死循环。消费者越观望,车企就越焦虑;而车企越焦虑,就越要通过高密度的发布会来刷存在感、抢地盘。 这种内卷不仅仅体现在营销声量上,更深刻地改变了产品的生命周期和消费者的购车体验。

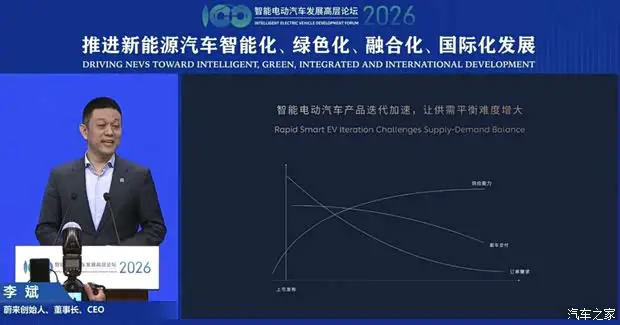

李斌的行业洞察:增量不增收的困境

蔚来创始人李斌在最近论坛上的一番话,算是把车企心里的苦水都倒出来了。他直言:“增量不增收,增收不增利,这是行业目前比较叫苦的地方。” 回想以前的燃油车时代,一个成功车型能卖五年甚至七年,摊销压力小,日子过得相对滋润。但现在的环境完全变了,节奏快得让人喘不过气。

技术迭代光速化:半年一更新的压力

现在的电动车市场,芯片、电池半年一迭代,你不更新就过时。 李斌感慨道:“现在有哪款新车能热销超过一年?太难了!”这种节奏迫使车企不断推新,哪怕只是微改也要开个发布会,否则就会被市场遗忘。这种高频迭代,本质上是将研发成本和市场风险不断前置。

压力的最终转嫁:消费者的两种“背刺”

其实车企难,这种压力最后也会转嫁到了消费者身上。因为这种“光速迭代”的卷法最后会演变成了两种“背刺”,让车主苦不堪言:

1. 价格背刺: 刚提车两个月,厂家直接降价 3 万,你的血汗钱瞬间蒸发。

2. 技术背刺: 刚买的“全款顶配”,下个月出个“智驾版”,硬件直接不兼容。

数据背后的真相:投诉暴涨 82 倍

这种频繁迭代带来的副作用已经显现。根据媒体统计的数据,2025 年前 11 个月,关于新旧款迭代的投诉暴涨了 82 倍! 这不仅仅是数字的增长,更是消费者信任度的透支。当买车变成了买“期货”,市场的健康发展难免会受到冲击。

汽车属性的根本性转变:从“耐用资产”到“快速消费品”

咱们回想一下,以前家里买辆车,那绝对是件“大件”,妥妥的家庭核心资产,计划着一开就是五到十年。但现在的局面完全变了,汽车正在经历一场前所未有的“快消品化”浪潮。迭代速度飞快,贬值速度快得惊人,甚至你刚买没多久,技术上就已经过时了。这种变化,不仅仅是消费者感受上的差异,更是整个行业逻辑的重构。

全产业链面临严峻考验:利润空间的极限压缩

这种快消品化的背后,是整个汽车产业链都在“受伤”。据全国乘用车市场信息联席会秘书长崔东树的测算,情况不容乐观。以前汽车行业那是公认的“有钱人”,利润率丰厚,但现在呢?数据表明行业相比之前有巨大的下行压力。2026 年前两个月,汽车行业利润率只有 2.9%,这个数字足以让所有从业者警醒。

数据背后的真相:从 8% 到 3% 的断崖式下跌

咱们梳理一下这组关键数据,就能看清现状背后的严峻性:

1. 当年汽车行业利润率维持在 8% 左右,那是真的有钱;

2. 如今利润率降至 3% 的水平,生存成为主题。

这不仅仅是数字的减少,更是行业盈利模式的根本性挑战。当造车不再是一门暴利的生意,当技术迭代快到让资产属性消失,无论是车企还是消费者,都需要重新审视这场游戏。

整条产业链都在承受前所未有的压力,而身处上游的供应商更是首当其冲。最近有位供应商朋友跟我吐槽,现在的玩法完全变了:以前是等订单下来再开发,现在车企要求你必须提前自带“技术储备”去谈判。这意味着什么?意味着你需要真金白银先投进去,能不能拿到订单还是未知数。

供应商的被动局面与资源损耗

更离谱的是资源调配的随意性。你这边刚投了几个亿扩充人手、准备大干一场,车企可能在临门一脚时发现竞品出了个新招,立马要求你掉头调整。这种朝令夕改导致“一款车型浪费几个亿”,在圈子里甚至成了常态。这种巨大的不确定性和资源浪费,正在侵蚀中国制造最基础的供应链健康。

“新车效应死亡谷”的困境

李斌还提到一个概念叫“新车效应死亡谷”,这精准描绘了车企当下的困境,主要表现在以下几个方面:

第一,产能爬坡期的矛盾。汽车生产需要产能爬坡,刚上市时往往供不应求,市场热度最高。

第二,技术红利的时效性。等产能好不容易上去了,技术红利也过时了,需求直接下滑,库存压力骤增。

第三,盈利周期的错配。车企就在这种“还没赚到钱就得换代”的死循环里挣扎,资金链始终紧绷。

综上所述,产业链上下游都在为这种快速迭代买单。如果不解决这种结构性矛盾,所谓的效率提升可能只是表面的繁荣,底层的损耗才是最致命的。

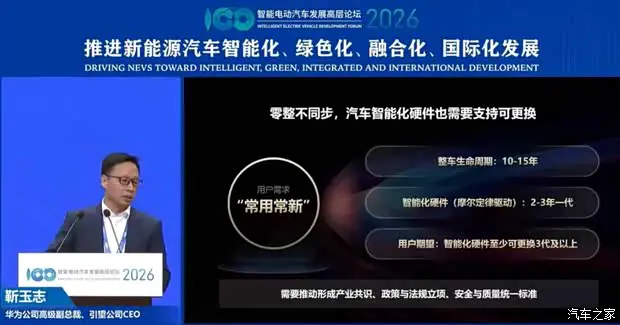

痛点直击:硬件寿命与整车周期的严重错位

咱们买车的时候,心里都盘算着开个十年八年,甚至更久。但现在的智能汽车,有个特别扎心的现实问题被摆上了台面。华为高级副总裁、引望 CEO 靳玉志就指出了一个深层次的矛盾:现在的软件确实厉害,OTA 升级能让车机常用常新,可硬件跟不上啊。

核心矛盾:摩尔定律 vs 汽车生命周期

整车的物理生命周期通常能达到 10 到 15 年,这是个长期使用的耐用消费品。但是,智能化硬件却是按照摩尔定律在跑的,两到三年就得换一代芯片或传感器。这就导致了一个尴尬的局面:车还没坏,智能硬件已经过时了。这种智能化硬件和整车生命周期的不匹配,就成了用户体验上的最大短板。

破局之道:推动硬件“可升级”标准化

面对这个难题,靳玉志提出了一个很有建设性的呼吁。用户是希望智能硬件能在车辆使用期间,更换两到三代,而不是一旦硬件落后,整车智能体验就大打折扣。为了实现这个目标,单纯靠车企是不够的,我们需要在政策法规上立项。

具体来说,行业需要推动以下几个方面的变革:

- 第一,建立智能化硬件的标准化接口,让更换像换电池一样方便。

- 第二,推动政策法规支持硬件的“可升级”属性,明确责任和标准。

- 第三,确保用户在整车生命周期内,能持续享受到最新的智能体验。

这不仅是技术的升级,更是行业生态的重塑。只有解决了硬件寿命错位的问题,智能汽车才能真正实现全生命周期的价值最大化。

一、车贷没还完,车成了“古董”?

要是这个问题搞不定,市场上就会出现一种特别奇怪的现象:你背着 7 年的车贷,钱还没还完呢,车子因为硬件更新太快,直接变成了“移动的古董”。这可不是危言耸听,而是正在发生的现实,硬件迭代的速度已经超过了金融周期的长度。

二、为什么越卷越亏?听听“饺子理论”

那么,我们该怎么跳出这个“越卷越亏,越亏越卷”的死循环呢?里斯咨询全球 CEO 张云讲过一个特别有意思的“饺子理论”,非常适合解释现在的局面:

- 你在菜市场上发现,家家卖的饺子都一个味儿,最后真正赚钱的,其实是卖饺子皮的。

- 这就好比现在做汽车的都在亏钱,而做电池的却赚翻了。

背后的原因很简单:大家都做一样的饺子,这就是内卷。 张云认为,现在的很多创新只是“小创新”,太容易被对手模仿了,导致谁也捞不着好。

三、如何破局?斯巴鲁给出了答案

想要摆脱这种内卷,必须来个根本性的转变:从“卷价格”转向“卷区隔”。他特意举了斯巴鲁的例子,这家车企曾经在美国市场也亏得很惨,后来他们做了一个大胆的决定:

1. 砍掉两驱车业务,不再面面俱到,敢于做减法。

2. 聚焦“全时四驱”这一个品类,死磕技术创新,把长板做到极致。

从此以后,消费者想买四驱车,脑海里第一个蹦出来的就是斯巴鲁。它的利润率一度冲到了美国汽车行业的第一名。这就是品类创新的力量,也是跳出死循环的关键所在。

咱们得看清一个事实,中国汽车行业已经正式进入了“淘汰赛”的下半场。回想前几年,市面上百花齐放,上百个品牌同台竞技,熱鬧是熱鬧,但到现在,真正能留在牌桌上的,也就只剩下几十个有影响力的玩家了。

市场洗牌,核心逻辑变了

在这个阶段,竞争的本质已经发生了根本性的转移。当上百个品牌死磕到只剩下几十个有影响力的,比拼的就不应该是谁发布会开得多,而是谁能定义出“不一样的品类”。具体来说,企业需要关注以下几个关键点:

第一,拒绝无效的“光速”推新。或许能换来一时的声量,但只有“品质推高”,才能赢得长久的信任与利润。

第二,敢于创造而非跟风。模仿只能让您成为追随者,只有创新才能让您成为定义者。

第三,稳稳接住老客户的信任。在快速奔跑中不忘回头看看支持您的用户,这才是企业良心的体现。

结语:谁能看到下一个时代的曙光?

请记住,那些能在快速奔跑中,还能稳稳接住老客户信任的企业,那些敢于创造而非跟风的企业,才能看到下一个时代的曙光。这不仅是行业的共识,更是每一位从业者需要深思的生存法则。你觉得呢?