喜临门“失眠”之夜:一亿资金迷雾背后的资本市场警示

谁能想到,那个整天喊着要“让人睡个好觉”的喜临门,最近自己却陷入了彻夜难眠的困境。俗话说,财安才能股稳,但偏偏就在这风口浪尖上,子公司一亿资金“不翼而飞”,这事儿可不小,直接把投资者给整懵了。

一、股价闪崩:市场用脚投票

3 月 30 日这天,资本市场给了喜临门一个响亮的耳光。开盘直接跌停,虽然收盘有所回升,但依然跌超 3%。这可不是单日波动,放眼近期,累计下跌幅度已经达到了约 25%。这哪是睡觉啊,这简直是坐过山车,还是往下冲的那种。投资者的恐慌情绪,通过 K 线图表现得淋漓尽致,真金白银的流失比任何公告都更有说服力。

二、深层隐忧:内控与信任危机

咱们深入琢磨琢磨,这事儿背后暴露了几个关键问题。首先是内控机制可能存在漏洞,一个亿不是小数目,说没踪影就没踪影,说明子公司的资金管控出了大岔子。对于上市公司来说,资金安全是底线,底线一旦被突破,市场信心怎么可能不崩塌? 其次是信任度下降,大家会想,今天能丢一个亿,明天会不会还有更大的窟窿?这种疑虑一旦形成,股价想要回升,难上加难。

三、品牌反思:安居才能乐业

喜临门主打的是家居睡眠,讲究的是安心、舒适。如今自家财务都让人“失眠”,消费者和投资者难免会联想,这品牌的可靠性到底还剩几分?资本市场的波动,往往是对企业内部治理最直接的反馈。 不管业务做得多大,口号喊得多响,合规经营和资金安全永远是生命线。

说到底,这次事件给所有上市公司都敲响了警钟。喜临门能不能尽快走出这场“失眠”危机,还得看接下来的整改动作和真相披露。毕竟,资本市场不相信眼泪,只看结果。 希望喜临门能早日找回丢失的“睡眠”,不管是对于用户,还是对于股东。

喜临门一亿资金离奇失踪,内控警钟为谁而鸣?

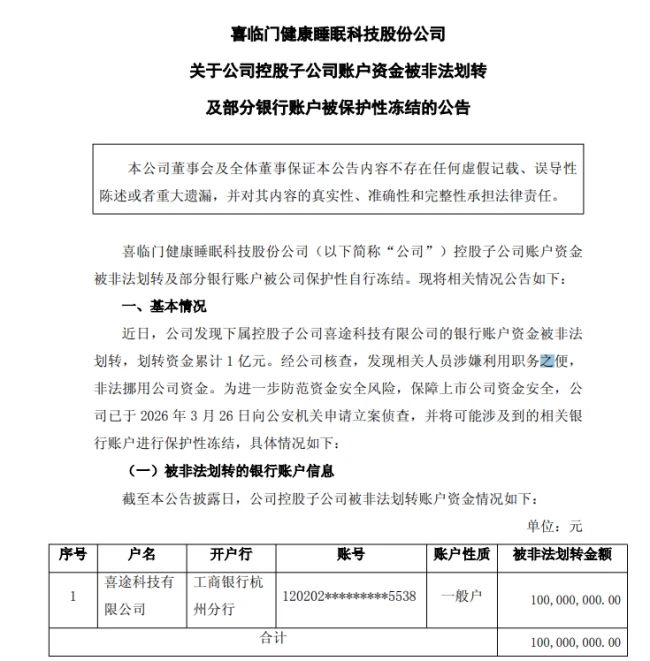

3 月 27 日,家居行业的大佬喜临门突然扔出了一颗“重磅炸弹”。 company 发布公告,说旗下控股子公司的账户里,有 1 亿元资金被非法划转。这事儿一出,不仅投资者心里打鼓,整个资本市场都跟着捏了一把汗。公司反应也算快,立刻对部分银行账户实施了保护性冻结,试图止血。

事件复盘:一亿元是如何“不翼而飞”的?

咱们先来捋一捋这次事件的核心事实。根据公告披露,这笔巨款是从下属控股子公司喜途科技有限公司的银行账户里转走的。累计金额高达1 亿元人民币。这不是一笔小数目,对于任何一家上市公司来说,都是需要严肃对待的重大资金异常。

公司方面在发现异常后,迅速进行了核查。目前的初步结论指向了内部人员。简单来说,就是相关人员涉嫌利用职务之便,非法挪用了公司资金。这说明 problema 不出在外部黑客攻击,而是出在了“家贼难防”上。

核心症结:内控机制为何失灵?

说实话,1 亿元不是说转就能转的。尤其是在上市公司体系内,资金划拨通常有着严格的审批流程。这笔钱能成功被非法划转,暴露出公司在内部控制和资金管理上存在不小的漏洞。

我们可以从几个维度来看这个问题:

第一,岗位权限管理可能存在缺陷。相关人员能够利用职务之便,说明他们手中的权限可能过大,或者缺乏有效的制衡机制。

第二,资金监控预警滞后。1 亿元不是小钱,如果是分批挪用,为何没有触发预警?如果是一次性划转,审批环节为何失效?

第三,子公司管控力度不足。喜途科技作为控股子公司,母公司对其财务活动的实时监控是否到位,值得深思。

紧急应对:止血与调查并行

事情发生后,喜临门的应对措施还是比较果断的。公告中提到,公司已对部分银行账户实施保护性冻结。这一步非常关键,相当于在伤口上先扎了止血带,防止损失进一步扩大。

同时,公司正在配合有关部门进行核查。这意味着,事件已经进入司法或准司法程序。对于那些涉嫌违法的人员,公司将依法追究其责任。这种硬姿态,也是为了向市场传递信心,表明公司治理的决心。

深度观察:给企业的警示

喜临门这次的事件,给所有企业都敲了一记警钟。资金安全是企业的生命线,尤其是对于上市公司而言,每一分钱的流向都关乎股东的利益。

对于管理层来说,信任不能代替监督。哪怕是在子公司,哪怕是对老员工,涉及到巨额资金流动,都必须有严格的制度约束。技术手段要跟上,制度流程要落地,不能流于形式。

对于投资者而言,这次事件也是一个风险提示。在关注企业业绩的同时,也要留意企业的治理结构和内控水平。毕竟,再好的业务模式,如果后台资金管理一团糟,也难免会出大乱子。希望喜临门能尽快查清真相,挽回损失,给市场一个交代。

喜临门资金安全警报:十亿级资金冻结事件深度解析

最近,喜临门的一纸公告引发了市场的广泛关注。简单来说,就是为了守住钱袋子,公司主动出手了。公司在 2026 年 3 月 26 日已向公安机关申请立案侦查,并且对相关银行账户采取了保护性冻结措施。这可不是小事儿,背后涉及的金额和比例,值得我们细细拆解。

资金变动的具体账本

咱们先看最核心的数据,这也是大家最关心的部分。根据公告披露,目前的情况可以概括为以下几点:

第一,非法划转金额:控股子公司银行账户被非法划走的资金达到了 1 亿元。

第二,保护性冻结金额:为了防止损失扩大,公司主动冻结了约 9 亿元。

第三,累计影响:两者加起来超过 10 亿元。这是什么概念呢?占公司最近一期经审计净资产的 26.54%,占货币资金的 42.69%。

是“被冻结”还是“主动冻结”?

这里有个关键点需要澄清。很多投资者看到“冻结”两个字可能会慌,但喜临门特意强调,这是公司为保护资金安全而主动进行的保护性冻结,并不是被第三方强制冻结的。这就好比发现家里可能进贼了,自己先把保险柜锁死,虽然拿钱暂时不方便,但钱不会丢。

当然,这种操作难免会有副作用。公司也坦诚表示,这可能会对控股子公司短期间的资金使用造成一定影响。不过,综合考虑公司的现金流状况,暂时不会对公司整体生产经营活动构成重大不利影响。这说明公司的家底还算厚实,抗风险能力尚可。

后续动作与监管态度

事情发生后,喜临门并没有闲着,目前正全力配合公安机关调查核实。他们的目标很明确:在确保资金安全的前提下,推进账户解冻,并全力推进非法划转资金的追回工作。说到底,就是要切实维护公司及全体股东合法权益。

另外,监管层的反应也非常迅速。事件发生后,上海证券交易所火速下发了监管工作函,涉及对象直接包括了上市公司董事、高级管理人员及实控人。这无疑是在提醒管理层,资金安全无小事,必须给市场和投资者一个清晰的交代。

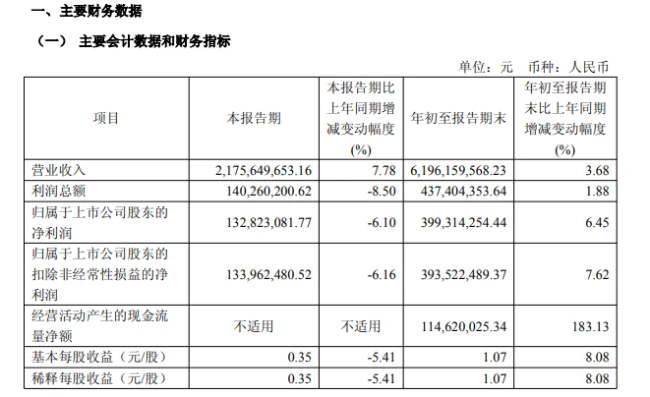

子公司高管称“不知情”此次资金“失窃”的核心主体喜途科技,曾是喜临门董事长陈阿裕手中的一张重要底牌。2020年12月,喜临门董事会全票通过议案,斥资5000万元设立全资子公司喜途科技。彼时,公司对这枚“棋子”寄予厚望,明确赋予其核心使命:开拓酒店渠道业务。值得注意的是,喜途科技2024年工商信息显示员工仅为8人,这样一家规模不大的子公司,账面竟持有超亿元货币资金,占其注册资本的200%。喜途科技法定代表人周亚英向媒体表示,她否认称自己对此事不知情,只是“挂名的法定代表人””,这一细节进一步凸显出该子公司在人事管理上的混乱。从业务定位来看,喜途科技是喜临门布局酒店工程渠道的核心战略平台,是公司该渠道唯一的开拓与运营主体,属于酒店工程业务的 “前台”。公开资料显示,喜临门酒店工程渠道已进入洲际酒店、万豪国际、锦江酒店等品牌方,合作酒店超3000家,成为公司重要的业务增长点。令人唏嘘的是,这家本意为提升公司综合竞争力而生、承载着扩展酒店销售渠道重任的子公司,如今却因内部管理的严重漏洞,成为上市公司大举“失血”的源头。销售费是研发近10倍***息显示,喜临门由陈阿裕于1984年从家族作坊发展而来,喜临门于2012年在上交所上市,被称为“中国床垫第一股”,专注于设计、研发、生产和销售以床垫为核心的高品质深睡产品,主要产品包括床垫、床、沙发及其他配套客卧家具。目前喜临门仍是典型的家族控制型上市公司,现年64岁的陈阿裕为实控人,与其子陈一铖形成 “父子掌权”的治理格局 ——陈阿裕担任董事长、法定代表人,陈一铖任总经理、副董事长,家族成员还占据董事会非独立董事席位,其余核心岗位则由实控人长期信任的人士担任,家族意志贯穿公司决策与经营全流程。业绩方面,从营业收入看,2020年至2024年期间,公司营收规模持续扩大,从56.23亿元稳步攀升至87.29亿元。但同期归母净利润却出现剧烈波动,五年间分别为3.13亿元、5.59亿元、2.38亿元、4.29亿元和3.22亿元。2025年前三季度,公司实现营业收入61.96亿元,同比增长3.68%;归属于上市公司股东的净利润3.99亿元,同比增长6.45%。

子公司高管称“不知情”此次资金“失窃”的核心主体喜途科技,曾是喜临门董事长陈阿裕手中的一张重要底牌。2020年12月,喜临门董事会全票通过议案,斥资5000万元设立全资子公司喜途科技。彼时,公司对这枚“棋子”寄予厚望,明确赋予其核心使命:开拓酒店渠道业务。值得注意的是,喜途科技2024年工商信息显示员工仅为8人,这样一家规模不大的子公司,账面竟持有超亿元货币资金,占其注册资本的200%。喜途科技法定代表人周亚英向媒体表示,她否认称自己对此事不知情,只是“挂名的法定代表人””,这一细节进一步凸显出该子公司在人事管理上的混乱。从业务定位来看,喜途科技是喜临门布局酒店工程渠道的核心战略平台,是公司该渠道唯一的开拓与运营主体,属于酒店工程业务的 “前台”。公开资料显示,喜临门酒店工程渠道已进入洲际酒店、万豪国际、锦江酒店等品牌方,合作酒店超3000家,成为公司重要的业务增长点。令人唏嘘的是,这家本意为提升公司综合竞争力而生、承载着扩展酒店销售渠道重任的子公司,如今却因内部管理的严重漏洞,成为上市公司大举“失血”的源头。销售费是研发近10倍***息显示,喜临门由陈阿裕于1984年从家族作坊发展而来,喜临门于2012年在上交所上市,被称为“中国床垫第一股”,专注于设计、研发、生产和销售以床垫为核心的高品质深睡产品,主要产品包括床垫、床、沙发及其他配套客卧家具。目前喜临门仍是典型的家族控制型上市公司,现年64岁的陈阿裕为实控人,与其子陈一铖形成 “父子掌权”的治理格局 ——陈阿裕担任董事长、法定代表人,陈一铖任总经理、副董事长,家族成员还占据董事会非独立董事席位,其余核心岗位则由实控人长期信任的人士担任,家族意志贯穿公司决策与经营全流程。业绩方面,从营业收入看,2020年至2024年期间,公司营收规模持续扩大,从56.23亿元稳步攀升至87.29亿元。但同期归母净利润却出现剧烈波动,五年间分别为3.13亿元、5.59亿元、2.38亿元、4.29亿元和3.22亿元。2025年前三季度,公司实现营业收入61.96亿元,同比增长3.68%;归属于上市公司股东的净利润3.99亿元,同比增长6.45%。

咱们先来深挖一下这家公司的财务底子,其中有几个数据对比特别扎眼,值得各位投资者高度关注。

一、营销投入远超研发,重销售轻技术?

在报告期内,公司的研发费用掏了1.33 亿元,这个数字看似不少,但要是跟销售费用放在一起比,就显得有点单薄了。同期的销售费用竟然高达13.10 亿元,这是什么概念呢?

简单来说,喜临门去年前三季度的销售费用差不多是研发费用的9.8 倍。这种“重营销、轻研发”的费用结构,难免让人对公司的长期技术护城河产生一丝疑虑,毕竟市场打得再响,产品力才是核心。

二、投资收益与补助双降,利润质量承压

除了主营业务的费用结构,咱们再看看非经常性损益这块的表现,情况也不太乐观。具体体现在以下两个关键指标上:

• 首先是投资收益,报告期内仅为296 万元,同比大幅下降了75.10%。这主要是因为联营企业晟喜华视的利润减少了,拖累了不少。

• 其次是政府补助,作为非经常性损益的重要项目,报告期内收到的补助为1001 万元,同比直接减少了 54%。

这两项数据的下滑,意味着公司依靠外部投资和政府补助来修饰报表的空间在变小,未来的利润增长得更靠真本事。