百利天恒董秘空缺三月,董事长朱义紧急“补位”

咱们来聊聊最近医药圈的一则人事变动消息。四川百利天恒药业股份有限公司,这家市场关注度颇高的千亿市值药企,董事会秘书的岗位已经整整空缺了三个月。在这期间,财务总监只是暂时顶了一下,现在终于有了大动作——董事长朱义亲自上阵,代行董秘职责。这一动作背后的信号,值得我们仔细琢磨。

事件核心:董事长正式“顶岗”

具体情况是这样,5 月 12 日百利天恒发布了官方公告。公告里明确写得很清楚,从 5 月 13 日开始,公司的法定代表人、董事长兼总经理朱义,将正式代行董事会秘书的职权。这个代行的状态会一直持续到公司正式聘任新一任董秘为止。

时间线梳理:三个月的等待期

这次高管的变动其实酝酿了一段时间。咱们来看看这几个关键的时间节点和安排:

- 空缺时长:董秘岗位已经连续空缺了三个月。

- 此前安排:在朱义接手之前,是由公司的财务总监暂时履行代职责务。

- 最新变动:5 月 12 日发布公告,5 月 13 日正式实施,董事长朱义直接接管。

深度解读:为何需要董事长亲力亲为?

一般来说,董事会秘书是上市公司治理结构中的关键角色,负责信息披露、投资者关系管理等核心工作。当这个职位空缺长达三个月,且从财务总监升级为董事长亲自来抓,通常释放了强烈的信号:

1. 重视程度极高:董事长亲自接手,说明公司认为董秘这个位置不能长期空置,这关系到公司的合规运作和对外的信息窗口。

2. 稳定性考量:在关键岗位人选未定之前,由最高管理层直接掌控,能够确保公司内部治理的平稳过渡,防止因管理真空带来的风险。

3. 后续引才紧迫:这也侧面反映出公司正在加快寻找专业对口的新人选,一旦找到合适的人,董事长就会卸任这个兼职角色,回归主责主业。

总结与展望

对于百利天恒而言,这次人事安排的调整,既是一次必要的补救措施,也是对公司治理结构的一次强化。咱们可以持续关注,新董秘何时能到位,以及公司后续在信息披露和资本运作方面会有哪些新动作。毕竟,对于一家体量的药企来说,规范运作和信息披露的透明度始终是市场投资者最看重的核心指标之一。

一、年轻董秘的离去:陈英格的过往与去留

咱们来聊聊百利天恒最近的人事大动作,核心焦点就在董事会秘书岗位的更迭。这事儿背后,藏着的可不仅仅是人员更替,更是公司对未来战略的把控问题。

先说下这位离任的董秘——陈英格。这位 90 后可以说是公司高管里的“年轻人”代表,也是 2025 年披露名单里最年轻的那一个。别看他年轻,资历却不浅,之前在君实生物整整干了 7 年,从证券事务代表熬到了董事会秘书。2024 年跳槽到百利天恒后,薪酬待遇也是实打实地上涨,从 104.75 万直接涨到了 198.14 万。不过,就在 2025 年 2 月 13 日,他以个人原因选择了离职,原定的任期也就此提前结束。

二、继任变局:从张苏娅到大股东朱义

陈英格走后,谁来补位?一开始是董事、常务副总兼财务总监张苏娅顶上了,这位老董秘之前也接过这个班。但代行职责满三个月后,因为正式的聘任还没搞定,按规定得由朱义来代行。

这里必须提一句朱义,作为持有 72.22% 股份的实控人,他现在可是身兼数职。随着公司股价飙升,他的身价一度破千亿,坐稳了四川首富的位置。这种大股东亲自挂帅董秘的做法,在资本市场可不多见,也意味着公司对这个岗位的空缺期相当重视。

三、行业现象:近期医药董秘“离职潮”

其实,董秘换人已经成了近期医药圈的热门现象。赛柏蓝梳理了一圈,发现不少同行都在动:

贝达药业董秘吴灵犀在 4 月 26 日辞职,随后加盟了通化东宝。

圣达生物的韩玮在 4 月 15 日因身体原因辞职,不过人还在公司做法务总监。

昆药集团的张梦珣在 4 月 1 日离职,彻底离开公司岗位。

万泰生物的余涛在 3 月 25 日因家庭原因辞职。

四、百利天恒的未来考验:业绩与股价的博弈

把视线拉回百利天恒本身,这次变动来得正是时候,公司正处于转型的攻坚期。虽然借着向创新药转型以及与百时美施贵宝(BMS)的重磅交易,股价是一路高歌猛进,但账面上的亏损依然触目惊心。2026 年第一季度的数据显示,虽然营收涨了 40.25% 到 9458 万元,但扣非归母净利润却亏掉了 8.30 亿元。在股价与业绩的双重压力下,新任董秘要面临的考验,可比之前的陈英格要严峻得多。

一、2025 年业绩回顾:从盈利到亏损的急转弯

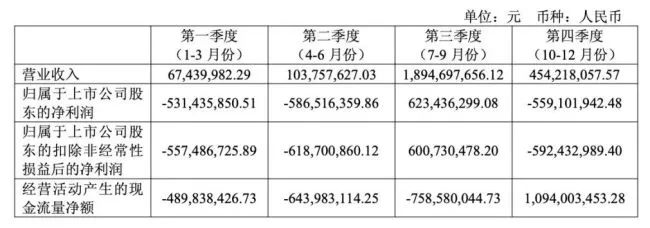

咱们把目光聚焦在百利天恒 2025 年的年报数据上,这份成绩单可以说充满了戏剧性的反转。纵观全年,公司仅在第三季度因为百时美施贵宝的里程碑付款短暂实现了扭亏,而剩下的三个季度,依旧都处在亏损状态。这与 2024 年的情况形成了鲜明对比,当时公司的扣非归母净利润可是高达36.36 亿元。不得不承认,之前的盈利更多是依赖于百时美施贵宝那 8 亿美元的首付款,而非来自传统业务或创新药商业化销售带来的内生增长。

二、亏损背后的两大核心原因

2025 年业绩承压,并非没有理由。百利天恒的解释主要集中在两个方面,我们可以简单梳理一下:

1. 外部大额付款缺席:相比于去年 8 亿美元的“大礼包”,今年缺乏了这样一笔巨额的外部输血。

2. 研发投入激增:为了长远技术储备,研发投入同比大幅增加74.23%,达到了25.13 亿元。这笔钱几乎占据了总营收的 99.75%,相当于把几乎所有的营收都重新投回了研发实验室。

三、2026 年:创新药商业化的元年

虽然 2025 年日子过得紧,但百利天恒对未来的规划非常清晰。公司明确指出,2026 年将是公司创新药商业化元年。核心产品iza-bren(EGFR×HER3 双抗 ADC)有望在 2026 年内获批上市。为了这一天的到来,公司已经组建了商业化运营团队,确保产品上市后能迅速完成市场准入并实现快速放量。这也意味着,公司正在从“研发驱动”向“商业化驱动”的关键节点切换。

百利天恒 2025 深度观察:从“输血”到“造血”的关键跨越

2025 年对于百利天恒来说,注定是不平凡的一年。如果说过去大家还习惯用“首付款”来衡量这家公司的价值,那么现在的局面已经完全不同了。根据公司发布的年报数据,我们能看到一个正在快速从“输血”走向“造血”的创新药企形象。不过,在这光鲜的数据背后,港股上市的延期也给大家敲了一记警钟。

研发管线:40 多项试验背后的硬核实力

先聊聊最核心的研发数据。2025 年,百利天恒手里握着17 款创新药,而且全部都在临床阶段。但这还不是最震撼的,真正的明星是iza-bren。这款药光是开展的临床试验就超过了40 余项,这投入力度在业内是非常罕见的。具体来看,它在关键临床节点上取得了重大突破:

• 获得3 项全球关键注册临床研究资格

• 国内方面有2 项 NDA 受理进展

• 目前已有12 项 III 期临床研究在推进

这说明什么?说明这款药已经进入了收获期的前夜,商业化前景值得期待。

监管认可:双重“绿色通道”加持

在创新药领域,监管的态度往往是最强的风向标。百利天恒在这方面拿出的成绩单也很亮眼。年报显示,公司有2 项适应症被 CDE 纳入优先审评程序,更有7 项适应症被纳入突破性治疗品种名单。这两个称号,相当于获得了监管的“快速通道”,对于药企快速商业化至关重要。这也侧面印证了他们的管线质量,是实打实的真金不怕火炼。

商业模式:告别“卖技术”,转向“卖产品”

很多投资者可能还记得,百利天恒以前是靠“首付款”活着的。也就是说,靠把技术授权给别人,先收一笔钱来维持运营。但现在,情况变了。文章开篇就点明了,百利天恒正处于从“靠首付款输血”向“靠卖创新药造血”的转换期。这是一个非常关键的战略转折。如果能成功,公司的估值逻辑就会从“技术许可商”变成“制药公司”,想象空间会大得多。

资本之路:港交所上市为何突然延期?

除了卖药,资本市场也是关注的焦点。百利天恒一直筹划赴港上市,原计划定在2025 年 11 月 17 日在港交所主板上市。结果在11 月 12 日,也就是临门一脚的时候,公司发布公告说延期了。这个时间点太微妙了。到底是公司自己调整节奏,还是市场情绪出了问题,抑或是其他合规问题?目前外界不得而知,但这确实是市场和投资者接下来最密切关注的焦点。港股上市能否重启,将直接验证这家公司的“造血”能力是否足以支撑高估值。

总结:机遇与挑战并存

总的来说,百利天恒在 2025 年交出了一份扎实的答卷,研发数据硬,监管认可度高,商业转型方向明确。但上市延期的阴影依然存在。对于投资者来说,现在的关键不是看过去的“首付款”有多少,而是要看接下来“创新药造血”能不能真正跑通。路还长,还得继续观察。