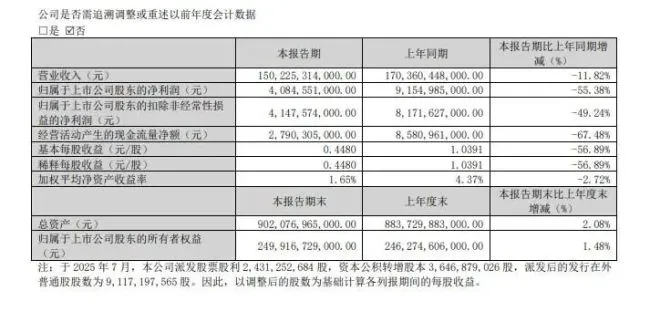

同日发布的“涨价令”和一季度报,揭开了比亚迪(002594.SZ、01211.HK)“颓势”。4月28日,比亚迪发布声明,宣布对旗下王朝网、海洋网、方程豹三大系列部分车型的“天神之眼B辅助驾驶激光版”选装价格进行上调,涨幅达2100元,价格调整的直接原因是“全球存储硬件成本大幅上涨”。同日,比亚迪发布业绩公告显示,公司一季度实现营业收入1502.25亿元,同比下降11.82%;归母净利润40.85亿元,同比下降55.38%。比亚迪利润下滑的根本原因还是销量不济,一季度国内汽车销量达37.93万辆,较上年同期79.47万辆骤降约52%,惨遭“腰斩”。与此同时,比亚迪一季度研发费用达113.44亿元,同比下降20.24%,较上年同期142.23亿元“砍掉”近9亿元。截至一季度末,公司存货高达1604.14亿元,创下历史新高。作为中国车企的全球“课代表”,比亚迪想要走出世界一流的路,还得先创出一流的业绩。营收降11.82%归母净利跌55.38%4月28日,比亚迪发布声明,宣布对旗下王朝网、海洋网、方程豹三大系列部分车型的“天神之眼B辅助驾驶激光版”选装价格进行上调,涨幅达2100元。此次调价将于5月1日起正式生效,公司同时设置缓冲期,4月30日及之前支付定金的客户不受影响。根据官方公告,此次调价后,天神之眼B激光版的选装价格将从现行的9900元调整为12000元。比亚迪在声明中明确表示,价格调整的直接原因是“全球存储硬件成本大幅上涨”。值得注意的是,比亚迪此次调价的节点与公司公布2026年一季报时间重合。4月28日晚间,比亚迪发布业绩公告显示,公司一季度实现营业收入1502.25亿元,同比下降11.82%;归母净利润40.85亿元,同比下降55.38%。

同日发布的“涨价令”和一季度报,揭开了比亚迪(002594.SZ、01211.HK)“颓势”。4月28日,比亚迪发布声明,宣布对旗下王朝网、海洋网、方程豹三大系列部分车型的“天神之眼B辅助驾驶激光版”选装价格进行上调,涨幅达2100元,价格调整的直接原因是“全球存储硬件成本大幅上涨”。同日,比亚迪发布业绩公告显示,公司一季度实现营业收入1502.25亿元,同比下降11.82%;归母净利润40.85亿元,同比下降55.38%。比亚迪利润下滑的根本原因还是销量不济,一季度国内汽车销量达37.93万辆,较上年同期79.47万辆骤降约52%,惨遭“腰斩”。与此同时,比亚迪一季度研发费用达113.44亿元,同比下降20.24%,较上年同期142.23亿元“砍掉”近9亿元。截至一季度末,公司存货高达1604.14亿元,创下历史新高。作为中国车企的全球“课代表”,比亚迪想要走出世界一流的路,还得先创出一流的业绩。营收降11.82%归母净利跌55.38%4月28日,比亚迪发布声明,宣布对旗下王朝网、海洋网、方程豹三大系列部分车型的“天神之眼B辅助驾驶激光版”选装价格进行上调,涨幅达2100元。此次调价将于5月1日起正式生效,公司同时设置缓冲期,4月30日及之前支付定金的客户不受影响。根据官方公告,此次调价后,天神之眼B激光版的选装价格将从现行的9900元调整为12000元。比亚迪在声明中明确表示,价格调整的直接原因是“全球存储硬件成本大幅上涨”。值得注意的是,比亚迪此次调价的节点与公司公布2026年一季报时间重合。4月28日晚间,比亚迪发布业绩公告显示,公司一季度实现营业收入1502.25亿元,同比下降11.82%;归母净利润40.85亿元,同比下降55.38%。 业绩报告中,比亚迪未说明营业收入和利润下降的原因。不过,公司一季度营业成本达1486.12亿元,同比下降9.15%,降幅小于营收,这表明利润骤降虽受存储硬件价格上涨影响,但核心因素是销量下挫。有意思的是,五一假期前,比亚迪此轮涨价留下了两天“窗口期”,势必会促进4月份的销量提升。但就整体销量而言,比亚迪2026年遭遇了开局不利。近日,比亚迪发布产销快报显示,公司2026年一季度销量达70.05万辆,较上年同期100.08万辆下降30.01%,少卖了约30万辆。快报还显示,比亚迪一季度海外销售新能源汽车合计32.12万辆,较上年同期20.61万辆增长55.84%。

业绩报告中,比亚迪未说明营业收入和利润下降的原因。不过,公司一季度营业成本达1486.12亿元,同比下降9.15%,降幅小于营收,这表明利润骤降虽受存储硬件价格上涨影响,但核心因素是销量下挫。有意思的是,五一假期前,比亚迪此轮涨价留下了两天“窗口期”,势必会促进4月份的销量提升。但就整体销量而言,比亚迪2026年遭遇了开局不利。近日,比亚迪发布产销快报显示,公司2026年一季度销量达70.05万辆,较上年同期100.08万辆下降30.01%,少卖了约30万辆。快报还显示,比亚迪一季度海外销售新能源汽车合计32.12万辆,较上年同期20.61万辆增长55.84%。

比亚迪 2026 年开局:海外高歌猛进,国内遭遇“滑铁卢”

时间来到 2026 年初,比亚迪这家中国车企的领军者,再次向市场投下了一枚重磅炸弹。公司最初定下的出口目标是 130 万辆,但在 3 月 30 日的分析师沟通会上,比亚迪直接宣布将这一数字上调至150 万辆,涨幅高达15%。这一调整背后,是海外市场超乎预期的火爆表现。数据显示,仅仅一个季度,比亚迪的海外销量就已经完成了调整后全年目标的21.41%。要知道,2025 年全年的海外销量是104.96 万辆,同比激增145%。如果按照 150 万辆的新目标,2026 年需要保持约43%的增速,而目前的势头显然已经跑赢了这一水平。

然而,当我们将目光转回国内市场时,却发现另一番景象。在海外市场如火如荼的同时,比亚迪在国内市场却显得异常低迷。根据一季报推算,比亚迪2026 年一季度国内汽车销量仅为 37.93 万辆。这个数字相比去年同期的79.47 万辆,直接骤降了约 52%,可谓惨遭“腰斩”。这一降幅,不仅远超全国车市整体约 20.3% 的跌幅,甚至落后于全国销量降速约 32 个百分点。

造成这种局面的原因,既受整体市场环境影响,也面临着前所未有的同行挤压。

首先,传统车企正在复苏。在一季度表现中,上汽集团以97.27 万辆的总销量夺回了“销冠”宝座。虽然其国内销量降幅约为11%,但对比之下,比亚迪的国内跌幅要大得多。造车新势力方面,零跑、理想、蔚来销量均实现25% 以上的增长,蔚来更是猛增98.3%。再加上小米、极氪、问界等品牌的快速崛起,比亚迪正面临被行业“围剿”的严峻形势。

深入分析比亚迪的一季报,我们更能看清其内部的财务隐忧。

公司毛利率为18.81%,较上年同期的20.07%下降了1.26 个百分点。在归母净利润被“腰斩”的背景下,公司的各项费用控制却显得力不从心。其中,财务费用高达21 亿元,同比激增210.04%,主要原因是一笔巨大的汇兑损失。2025 年一季度汇兑收益为19 亿元,而 2026 年一季度却变成了损失 21.9 亿元,这一进一出相差了近41 亿元。

更值得注意的是研发费用的削减。比亚迪向来以研发投入著称,但今年一季度研发费用为113.44 亿元,同比下降20.24%,较上年同期142.23 亿元直接“砍掉”了近9 亿元。这种“砍刀”式的支出缩减,与其在海外市场的巨额投入形成了鲜明对比。此外,公司一季度经营活动产生的现金流量净额仅有27.9 亿元,较上年同期的85.81 亿元缩水超过67%,公司的“造血能力”正在明显萎缩。

总的来说,比亚迪当前的局面是“墙内开花墙外香”,但利润表却并不好看。虽然海外订单火爆,销量目标不断上调,但汇兑损失的不可抗力、国内市场的份额流失以及现金流的大幅收缩,都让这家曾经的现金奶牛面临考验。海外忙活一场,账面盈利状况却不理想,这或许是 2026 年比亚迪最需要警惕的暗流。

截至一季度末,比亚迪存货高达1604.14亿元,创下历史新高。若市场需求持续低迷,公司可能面临存货积压、产品滞销的风险,进而影响资金回笼和盈利能力。从销量上看,比亚迪是中国车企的代表,已经成为世界一流车企,但在盈利能力等方面,该公司离一流还有一定距离。 责任编辑:zx0600

截至一季度末,比亚迪存货高达1604.14亿元,创下历史新高。若市场需求持续低迷,公司可能面临存货积压、产品滞销的风险,进而影响资金回笼和盈利能力。从销量上看,比亚迪是中国车企的代表,已经成为世界一流车企,但在盈利能力等方面,该公司离一流还有一定距离。 责任编辑:zx0600