明星 CDMO 资产二拍来袭:8 折起拍为何遇冷?

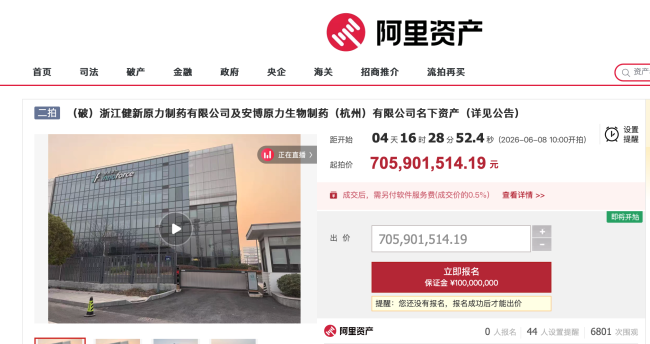

医药行业的资本大戏从来都不缺看点。近日,阿里资产官网上挂出了一则重磅拍卖信息,浙江健新原力制药有限公司及安博原力生物制药(杭州)有限公司名下的资产,即将迎来第二次公开拍卖。对于关注医药创投圈的朋友来说,这不仅仅是一次资产处置,更是一次观察行业风向的窗口。

最引人注目的莫过于价格的调整。为了促成交易,二拍的起拍价相较于首拍大幅下调,从 8.82 亿元降至约 7.06 亿元,降幅达到了20%,也就是俗称的八折。虽然价格优势明显,但市场的反应却显得有些“淡定”。距离拍卖开始仅剩 5 天,这个时间窗口对于决策者来说,是个关键的考量点。

截止到目前,也就是6 月 3 日 17:30,赛柏蓝在后台监测到的数据并不乐观。截至目前,尚未有任何报名意向。虽然6801 次围观和44 人设置提醒显示出一定的关注度,但围观毕竟不等于参与,真金白银的报名率为零。这种“高围观、零报名”的现象,不禁让人思考背后的逻辑。

为何会出现“门可罗雀”的局面?

结合当前的行业背景,我们可以梳理出几个核心原因:

- 资本方趋于谨慎:在当前宏观经济环境下,投资机构对重资产投入更加保守,7 个亿的盘子依然是一笔不小的开支,需要极高的回报率支撑。

- CDMO 行业调整期:整个 CDMO 赛道正在经历估值回归,前期的高热度已冷却,投资者对于此类资产的预期收益信心有所动摇。

- 资产整合难度:作为司法拍卖资产,往往伴随着历史遗留问题或合规性瑕疵的担忧,即便打八折,潜在的风险成本也可能劝退观望者。

后续走向与观察建议

虽然目前无人问津,但拍卖结束前的最后几天往往也是变数最多的时候。对于市场参与者而言,7.06 亿元的起拍价是一个重要的参考坐标。如果最终成交,意味着资本对该类资产的认可;如果再次流拍,则可能预示着资产处置周期的延长或进一步的价格下探。

总的来说,此次明星 CDMO 企业的二拍遇冷,既反映了资产方的紧迫,也折射出投资方的谨慎。我们将持续跟踪这一案件的进展,为行业提供更有价值的参考信息。在这场资本博弈中,保持理性与耐心或许比盲目抢筹更为重要。

今天我们要聊的话题有点沉重,但也非常现实。曾经被视为生物医药行业“当红炸子鸡”的浙江健新原力制药,如今却突然戴上了多重风险标签。从融资明星到被列为被执行人,这中间究竟发生了什么?

一、高光时刻:资本追捧的 CDMO 新星

回顾过去,健新原力的起步其实非常漂亮。公司成立于2018 年,业务涵盖生物药品原料、生物药品以及无菌制剂的研发、生产及销售。听起来是个很硬核的生物科技公司,实力不容小觑。

到了2021 年,资本用真金白银投了票。公司连续完成两期 A 轮融资,总金额高达10 亿元。这股融资热潮在行业里绝对算是“明星待遇”。随后的2022 年,公司更是迎来了政策红利,其“全产业链生物医药基地项目”成功入选《杭州市重大建设项目“十四五”规划项目表》。

值得注意的是,健新原力是杭州临空经济示范区内唯一入选的细胞与基因治疗 CDMO 企业。单凭这一点,就足以证明它在当时已经具备了相当的行业地位和竞争优势。背后的核心团队由余国良博士和李玉玲博士领衔,专注于先进疗法(ATMP)的 CDMO 定位。

二、急转直下:多重风险标签叠加

然而,商业世界的逻辑往往比教科书复杂。曾经的高光表现,似乎并没能抵挡住后续的经营挑战。根据天眼查的最新信息显示,这家曾经的明星企业,如今已经“伤痕累累”。

具体来看,浙江健新原力制药目前面临的司法风险主要包括以下几点:

• 被执行人:说明公司涉及未履行完毕的法律义务,信誉度受损。

• 限制高消费:这意味着公司在日常商业活动和高管出行上受到了严格限制。

• 破产案件:这是最严重的信号之一,暗示企业可能已无力回天。

• 司法案件:涉及多起法律诉讼,内部纠纷或外部债务问题可能层出不穷。

三、行业思考:从融资狂热到回归理性

从10 亿融资到如今的破产风险,健新原力的遭遇不仅仅是个案,它折射出整个生物医药行业的深层变化。

首先,资金链的脆弱性暴露无遗。生物医药研发周期长、投入大,一旦市场风向转变或资金输血中断,企业很难独自支撑。

其次,运营管理的重要性被重新审视。即便有博士团队领衔,有顶级赛道加持,如果缺乏稳健的现金流管理和合规运营,再好的技术也可能无法落地。

对于投资者和行业观察者来说,这也是一堂生动的课:技术硬实力不等于商业成功,在光环背后,更需要的是对风险的敬畏和对现金流的把控。

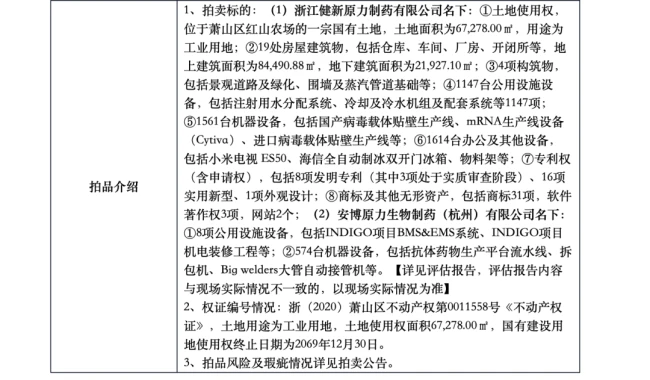

最近,天眼查披露了一则引发行业关注的消息:浙江健新原力制药名下的一部分资产即将进入拍卖程序。这不仅仅是一次简单的资产处置,更关乎到企业未来的走向。从曝光的清单来看,涉及的资产种类繁多,且体量不小。咱们今天就来深入聊聊这次拍卖背后的门道,看看都包括了哪些核心内容。

一、母公司资产清单详解

对于浙江健新原力制药来说,这次被推上拍卖台的“家底”相当丰厚。首先是土地使用权,这是企业立足的根本。紧接着是19 处房屋建筑物,涵盖了主要的生产和办公场所。此外还有4 项构筑物以及高达1561 台机器设备。这些数字背后,代表着企业过往积累的大量固定资产。如此大规模的资产打包,通常意味着企业需要快速回笼资金,或者是在进行债务清偿。

二、关联子公司及项目设施

除了主公司,安博原力生物制药(杭州)名下的资产也未能幸免。这部分资产更有其特殊性,主要包括8 项公用设施设备。其中最受关注的是与INDIGO 项目相关的部分,比如BMS&EMS 系统以及机电装修工程。这些设施属于专业化程度较高的技术配套,它们的处置也间接反映了该项目的运营状态和调整计划。

三、事件背后的行业信号

此次拍卖事件,释放出强烈的信号。对于生物医药企业而言,现金流的安全和资产结构的优化同等重要。大规模的土地和设备拍卖,往往暗示着企业面临着较大的资金流动性压力。这也给所有同行提了个醒:在追求规模扩张的同时,必须警惕财务风险的控制。未来的竞争,不仅是技术的竞争,更是资金管理和运营效率的竞争。

医药行业寒冬下的生存实录:健新原力破产与 CDMO 赛道的剧烈洗牌

近日,医药圈传出了一则重磅消息。由浙江健新原力制药与赛默飞世尔科技共同成立的安博原力生物制药(杭州)有限公司,正面临其母公司浙江健新原力制药的破产清算风波。这家成立于 2021 年的公司,虽然背靠跨国巨头,但如今也难逃行业逆风的冲击。这不仅是一个企业的倒下,更是国内 CDMO 行业进入深度调整期的一个缩影。

资不抵债与清算困境

浙江健新原力制药的倒下并非突发,早有预兆。2025 年 11 月 27 日,杭州市萧山区人民法院正式受理了其破产清算申请。这一过程对企业的债务结构进行了全面梳理,结果令人咋舌。管理人最终核查认定,涉及 199 名职工的优先债权高达 1379.33 万元,另有列入普通债权清偿的 11 笔,合计 326.48 万元。复杂的债权债务关系,叠加职工安置压力,让这家企业陷入了巨大的困境。

更棘手的问题在于资产处置。企业拍卖资产时出现一拍流拍的现象。主要原因有二:一是核心资产多为生物制药专用设备,通用性极低,非深耕 CDMO 领域的专业企业接手后难以复用;二是职工债权与债务纠纷不断,多数产业资本持观望态度,不敢轻易入场接盘。

两极分化的行业格局

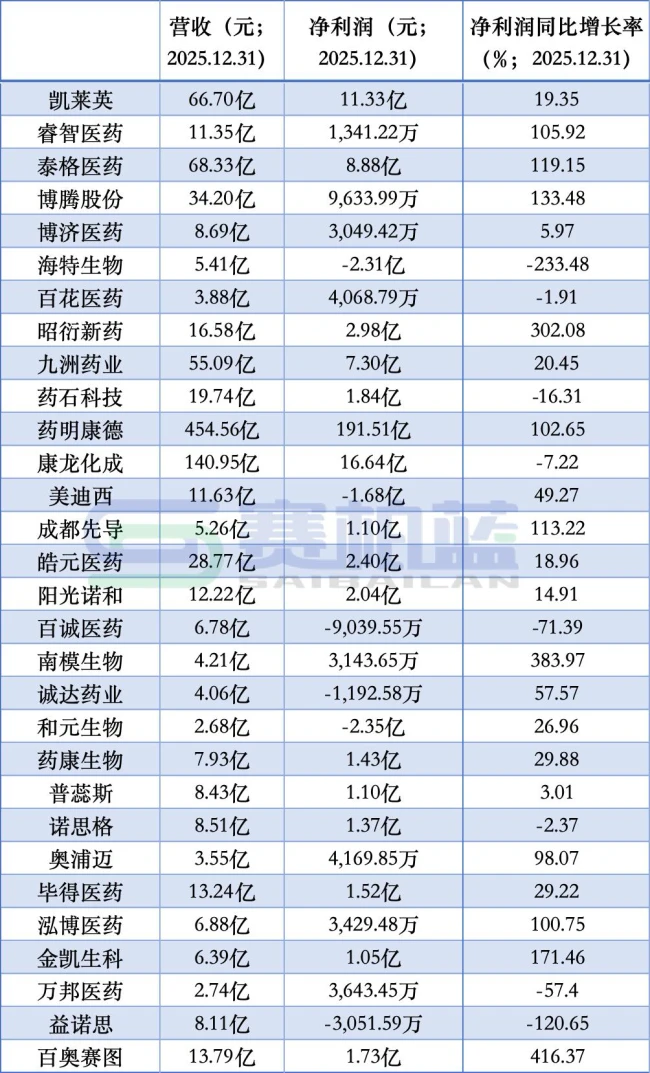

健新原力的离场,折射出的是整个 CDMO 行业的剧烈分化。在 2025 年的市场环境下,行业业绩出现了明显的冰火两重天。

- 头部企业爆发式增长:以药明康德为代表,2025 年归母净利润突破百亿大关,同比实现翻倍增长。截至 2025 年 12 月末,其持续经营业务在手订单高达580 亿元,同比增长 28%。其中美国客户收入占比最大,达到312.5 亿元,同比大增 34.3%。

- 中小型企业持续亏损:部分中小 CDMO 企业业绩同比下滑超过 200%,甚至处于持续亏损状态。

CDMO 本质上是订单驱动型行业。订单体量直接决定企业生死,而头部企业凭借全球客户资源和成熟产能体系,正在持续收割订单。相比之下,中小企业在行业内卷下,订单收缩,毛利率持续下行,生存空间被不断挤压。

外资巨头收缩与赛道转移

回顾过去几年,中国 CDMO 市场曾经历野蛮生长。2018 年至 2023 年,市场规模以39.9% 的年复合增长率从 160 亿元飙升至 859 亿元。彼时,跨国药企如龙沙、赛默飞世尔等对中国市场信心满满,大举投资。赛默飞世尔控股的安博原力便是这一时期的产物。

然而好景不长,随着国内产能严重过剩及细分前沿疗法商业化不及预期,风向骤变。跨国药企纷纷撤资或收缩战线。

- 龙沙:广州工厂开业仅三年,便因订单不足关停并转让离场。

- 赛默飞世尔:自 2023 年起开启至少五轮全球裁员、关厂收缩,显著放缓在华扩张节奏。

技术门槛重塑竞争规则

当前,行业竞争逻辑已从“跑马圈地”转向“技术突围”。近年来,ADC(抗体偶联药物)、多肽等新分子类型赛道兴起,这对 CDMO 企业提出了更高要求。

头部创新药企为了供应链的稳定性与交付能力,优先将订单交付给头部 CDMO 企业。而像健新原力这样,曾聚焦于先进疗法药物(ATMP)的 CDMO 服务,却缺少头部全球化客户资源以及低成本量产优势,自然难以拿到稳定订单。从头部上市企业的数据可以看出,商业化落地顺畅的赛道主要集中在小分子药物、ADC、多肽药物等领域,离这些商业化热门赛道较远的企业,将被持续出清。

综上所述,浙江健新原力制药的破产,是行业优胜劣汰的必然结果。在未来的 CDMO 赛道中,核心资源与商业化能力将成为企业存活的关键,单纯依靠产能扩张的时代已一去不复返。

责任编辑:zx0600

责任编辑:zx0600