港股创新药“预期兑现”后的震荡:数据虽好,股价为何“不领情”?

芝加哥 ASCO 会场的数据报告还在陆续出炉,港股创新药板块却先走出一条反复震荡的曲线。这反映了当前市场对“数据利好”的反应机制正在发生微妙变化。临床数据的优异并不总是直接转化为股价的上涨,市场资金更关注数据背后的确定性、海外商业化进程以及既往预期的透支程度。

ETF 与个股:大涨后的“利好出尽”

以 6 月 1 日港股通创新药 ETF 华宝(520880)为例,早盘曾一度高开近 3%,但随后一路回落,最终收盘下跌 1.61%。全天振幅达到了 5.75%,这种日内的大幅波动显示出多空双方的激烈博弈。成分股的走势更为剧烈,11 只成分股的振幅超过了 10%,显示出资金对细分标的的分化定价。

其中,康方生物的走势最具代表性:

1. 早盘爆发:受利好预期驱动,早盘一度涨超 10%。

2. 尾盘回落:收盘跌幅为 1.86%,全天振幅高达 16.43%。

3. 成交活跃:成交量达 70.4 亿港元,创出阶段性高位,说明资金在此处进行了充分的换手。

核心资产逻辑:数据与预期的错位

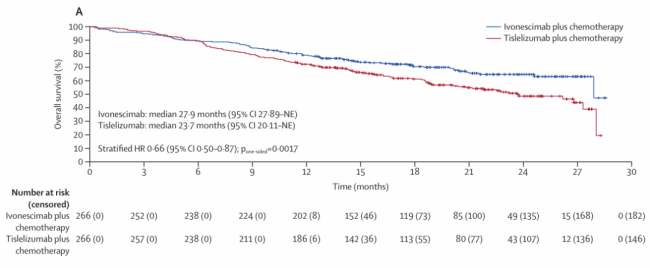

ASCO 大会期间(5 月 29 日至 6 月 2 日),康方生物披露了 40 多项临床研究成果,核心聚焦于依沃西单抗。在 HARMONi-6 研究中,依沃西联合化疗一线治疗晚期肺鳞癌,相比替雷利珠单抗联合化疗,将死亡风险降低了 34%,风险比(HR)为 0.66。这一结果不仅 OS(总生存期)阳性,且对照组同样是 PD-1 联合化疗,数据可比性极强,从临床角度看无疑是重磅利好。

然而,二级市场的反应却相对平淡,甚至出现回调。这背后的逻辑值得深究:

1. 预期已兑现:股价里早已嵌入了较高预期,依沃西作为“中国创新药出海”的标杆资产,此前已被市场重估。

2. 商业化担忧:市场确认了疗效,但对后续的海外申报进展、商业化落地速度仍存保留意见。

3. 联动效应:依沃西海外权益方 Summit Therapeutics 同日下跌 10.49%,与康方股价表现形成呼应。

板块分化:从“普涨”到“择优”

p>不仅港股如此,美股 biotech 板块整体也呈现走弱态势。XBIs 下跌 2.24%,IBB 下跌 1.64%。个股表现进一步分化,例如 GRAIL 下跌 10.21%,而 Revolution Medicines 则上涨 4.01%。这说明在同为 ASCO 窗口期,肿瘤创新资产的股价反应已不再由单一会议驱动,而是取决于资产本身的质量和确定性。

“买预期,卖事实”的市场特征

回顾 ASCO 行情的节奏,通常不会从大会当天才开始交易。早在 5 月 21 日,距离大会开幕和摘要披露还有一段时间,板块已进入临床催化交易阶段。港股通创新药 ETF 华宝一度涨近 3%,近 10 日净申购逾 7.1 亿元,份额逼近高位。

但当 6 月 1 日正式数据落地,交易情绪反而转向谨慎。这验证了资本市场的经典规律:“买预期,卖事实”。在数据公布前,资金博弈的是数据超预期的可能性;数据落地后,无论好坏,只要没有“超预期”的惊喜,资金便倾向于获利了结。依沃西的股价波动正是这一逻辑的集中体现——数据本身有价值,但股价需要新的催化剂来推动第二波行情。

投资建议与总结

面对当前的市场环境,投资者需要建立更深层的认知:

1. 数据非股价:临床数据不能直接等同于股价表现,市场更关注数据的可解释性和长期价值。

2. 关注确定性:相比单一的疗效指标,海外市场批准、商业化收入预期往往更具定价权。

3. 警惕预期差:在数据公布前大涨的资产,往往面临利好出尽后的回调风险,需警惕资金面的快速切换。

总之,创新药板块的投资逻辑正在从“事件驱动”向“基本面兑现”过渡。对于市场参与者而言,在 ASCO 数据公布后的震荡中,保持理性,关注长期逻辑而非短期波动,才是穿越周期的关键。

康方生物与 Summit 的海外估值博弈

生物医药市场的数据落地往往伴随着剧烈的股价波动,康方生物近期的走势就是一个典型例子。当天康方盘初一度涨超 10%,但收盘最终收跌 1.86%,成交高达 70.4 亿港元。虽然成交量巨大,但高成交并没有把股价留在高位,这背后反映的是投资者对海外预期的重新审视。HARMONi-6 研究是在中国完成的数据,海外市场还需要看到更多本地化证据来支撑定价。肺癌一线市场已经非常成熟,Keytruda 体系仍然占据大量份额,依沃西要支撑更高的估值,后续不能只靠一组中国 OS 数据。

二级资本市场的反应往往比一级市场更直接,Summit 作为依沃西的海外权益方,同日下跌了 10.49%。Summit 承接的是美国市场对该产品的定价预期。虽然 OS 读出减少了临床风险,但海外 III 期设计、FDA 沟通和商业化切入问题还没有同步解决。Summit 的下跌,主要对应的是海外商业化预期的降温。HARMONi-6 给出了疗效证据,但并不足以直接支撑美国市场的销售假设。在这一背景下,6 月 1 日的回落更接近预期兑现后的调整。

港股创新药板块此前已受 ASCO 会议、BD 交易和出海消息推动修复,正式数据落地后,部分资金选择获利了结。当天 520880 高开后收跌,11 只创新药股振幅超过 10%,板块成交活跃,但未能延续早盘涨势。

OS 仍是肿瘤药最硬的终点,但溢价逻辑复杂

临床终点决定溢价空间,但OS 仍是肿瘤药最硬的终点。不过,“OS 阳性”不等于股价上涨,Revolution Medicines 是少数走强的标的。其口服 RAS(ON)抑制剂 daraxonrasib 在 500 例既往接受一线治疗的转移性胰腺癌患者中,将中位 OS 做到 13.2 个月,对照化疗为 6.7 个月,死亡风险下降 60%。胰腺癌二线治疗选择有限,能在 OS 上拉开这样的差距,已经超过市场预期,RVMD 同日上涨 4.01%。

相比之下,依沃西面对的情况更复杂。肺癌一线治疗已经高度成熟,多款前沿疗法都在争同一块市场。HARMONi-6 的 HR=0.66 足够好,但它要支撑的估值想象更大。对 Summit 而言,股价承载的是依沃西海外权益和美国市场销售预期。OS 阳性降低了产品风险,但还不足以直接支撑更高的海外销售假设,Summit 下跌 10.49%,对应的是这部分预期的回调。

ADC 前移与早筛赛道的冷思考

科伦博泰的 sac-TMT 则停在更靠前的位置。OptiTROP-Lung05 研究中,sac-TMT 联合 Keytruda 一线治疗 PD-L1 阳性晚期 NSCLC,相比 Keytruda 单药降低疾病进展或死亡风险 65%,ORR 为 70.2% 对 42%。PFS 和 ORR 信号很强,也让 TROP2ADC 联合免疫治疗前移到一线更有依据。但 OS 仍未成熟,ADC 放到一线还要看长期安全性、联合用药耐受性和患者筛选。默沙东合作可以提高推进确定性,科伦博泰能兑现多少商业收益,还要看权益结构和海外开发节奏。

GRAIL 则给了早筛赛道提了个醒。NHS-Galleri 试验入组 142,250 名 50-77 岁无症状人群,评估多癌种早筛血液检测 Galleri。公司披露,Galleri 加标准筛查未达到降低 III/IV 期癌症诊断的主要目标。试验中也有 IV 期癌症减少等积极信号,但股价仍下跌 10.21%。早筛产品的估值不只看检出率,NHS-Galleri 入组 142,250 人,主终点未达,IV 期癌症减少等信号没有改变市场反应。GRAIL 下跌并不意外,ASCO 数据仍有价值,但市场更看后续能否落地。硬终点明确、注册路径清晰的资产更容易获得溢价;数据仍需补充的项目,股价反应会更谨慎;主终点未达,则会直接压低市场预期。

BD 交易成为支撑估值的关键变量

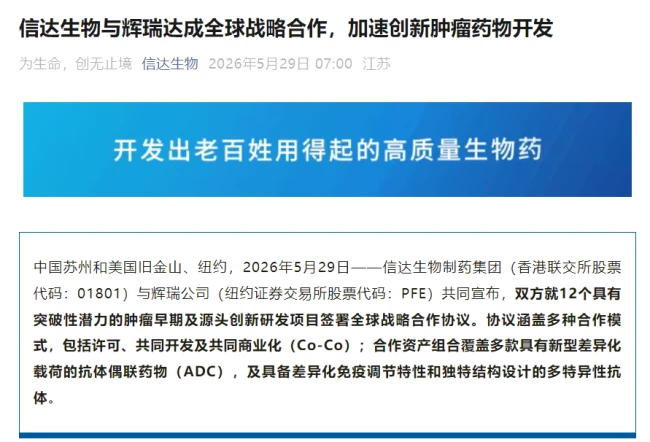

临床数据之外,BD 交易在今年创新药行情里更容易被市场定价。5 月 29 日,信达生物与辉瑞达成全球战略许可及合作协议,最高交易金额 105 亿美元。合作覆盖 12 个肿瘤早期及源头创新项目,包括 ADC 和多特异性抗体。其中 8 个来自信达早期管线,4 个由辉瑞提议开发。信达获得 6.5 亿美元首付款,潜在研发、监管和商业化里程碑最高 98.5 亿美元。

在项目推进上,信达负责把合作项目推进至 I 期临床,辉瑞负责后续全球开发。这种交易模式不仅提供了现金流,更重要的是验证了资产的国际竞争力。BD 交易成为了支撑估值的重要逻辑,BD 支撑估值,临床数据之外,BD 交易在今年创新药行情里更容易被市场定价。这意味着市场正在从单纯看临床数据,转向看商业落地能力和合作确定性。

综上所述,创新药的投资逻辑正在发生深刻变化。硬终点明确、注册路径清晰的资产更容易获得溢价,单纯依靠单一地区数据或早期信号难以支撑高估值。对于投资者而言,关注后续海外商业化路径、BD 合作细节以及 OS 等硬终点的长期表现,才是把握行情的关键。

信达生物这笔交易,其实比 ASCO 数据更容易被市场“消化”。

这笔 6.5 亿美元的首付款是实打实的确定收入,而 98.5 亿美元的里程碑款项则完全要看后续项目的实际进展。虽然 12 个项目极大地提高了平台估值的想象空间,但同时也给早期研发带来了不可忽视的不确定性。在交易结构里,大中华区权益、全球独家许可,以及部分项目的共同开发和利润共享安排,都会直接影响市场对最终交易价值的判断。

但这并不是孤例,行业里类似的交易正在成为常态。 我们可以回顾一下近期的几笔重磅合作,看看市场是如何反应和定价的:

- 辉瑞与三生制药(2025 年 5 月):12.5 亿美元首付款,最高 48 亿美元里程碑,引进 PD-1/VEGF 双抗全球权益,不含中国,此外辉瑞还计划追加 1 亿美元投资。

- GSK 与恒瑞医药(2025 年 7 月):5 亿美元首付款,获得 HRS-9821 及最多 11 个其他项目选择权,潜在里程碑高达 120 亿美元,合作覆盖呼吸、免疫及肿瘤领域。

公告后,三生制药港股大涨,恒瑞 A 股和港股同步上涨。市场买的不仅是首付款,更是大药企对特定技术路线的再次下注。 相比于单个产品的授权,这类组合交易更能支撑平台型公司的估值。

BD 能托股价,但托不住全部估值。

公告发布当天,市场确实会给首付款和大药企背书定价,但随后的走势仍然要回到临床数据和权益兑现上来。中国创新药出海,现在已经进入了“卖出去以后怎么兑现”的阶段,兑现进度决定了后续股价的空间。

结语:创新药股的逻辑正在发生深刻变化。

创新药股的下跌,不只来自中国创新药自身,也与全球 Biotech 资金偏好走弱有关。更直接的原因是,板块此前已经积累了不少 ASCO 预期。到数据正式发布时,符合预期的好数据只能支撑基本面,未必还能继续推高股价。

这也是定价体系变成熟的表现。ASCO 之后,创新药仍然有叙事,但门槛更高。好数据仍然重要,只是不能单独托住所有股价。 市场要看的,是好数据之后能否继续推进注册、商业化和现金流兑现。