福贝宠物的 IPO 之路可谓跌宕起伏。继在 A 股多次尝试未果后,这家公司决定南下,意图冲击港股市场。然而,在宠物经济全面爆发、行业头部企业普遍业绩稳健增长的背景下,福贝宠物的表现却显得格格不入。它不仅业务增长陷入瓶颈,盈利能力更是持续下滑,2025 年净利润同比降幅超过 40%。这种“逆市下跌”的现象,折射出其长期以来的业务模式与市场趋势之间存在脱节。

市场在狂奔,福贝却在减速。尽管宏观消费环境承压,但宠物赛道依然属于稀缺的确定性增长领域。数据显示,2025 年中国城镇犬猫数量已达1.26 亿只,同比增长 1.8%。在数量增长叠加消费升级的双重驱动下,去年宠物消费市场规模达到了3126 亿元,同比增长 4.1%,预计到 2028 年将突破4000 亿元。同行方面,如乖宝宠物、天元宠物等代表公司实现了营收业绩的稳步增长,新品牌也通过电商快速起量。相比之下,福贝宠物的数据却让人担忧:2023 年至 2025 年,公司收入从10.46 亿元微降至10.21 亿元,净利润更是从1.64 亿元跌至9823.5 万元,规模增长失速明显。

核心症结在于“代工模式”与“品牌化趋势”的错位。中国宠物行业近期经历了一轮深刻的升级,主流策略转向本土化、品牌化和电商化。竞争对手如乖宝宠物,凭借麦富迪、弗列加特等品牌崛起,成功从产业链底部攀升,不仅获得超预期增长,盈利能力也显著提升。然而,福贝宠物依然强调其研发和生产能力,坚持以 ODM 代工业务为根基。虽然这本身并非绝对劣势,但在当前行业生态下,长期处于价值链底端确实限制了利润空间。

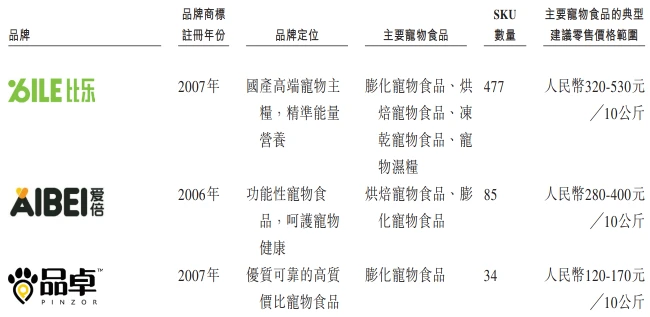

研发能力虽强,但品牌孵化未成气候。福贝在硬实力上投入巨大,建有亚洲最大单体宠物研发基地,拥有132 项专利,是中国境内运营六个生产基地的企业,在第三方制造行业市场份额分别达到5.3%和8.5%。但面对品牌化的风口,福贝试图以 OBM 品牌业务为翼,孵化了比乐、爱倍、品卓等品牌。遗憾的是,受限于品牌基因和运营能力,这些品牌未能真正出圈。即便是规模最大的比乐品牌,仅排名为中国第十大、第九大本土宠物主粮品牌,未能进入行业头部梯队。

战略摇摆,导致业务陷入危机。福贝宠物目前的困境,本质上是战略定位的模糊。一方面想坚守代工制造的基本盘,另一方面又对品牌业务缺乏足够的信心和资源投入。这种摇摆使其在行业大洗牌中错失了抢占高端品牌心智的**窗口期。未来,如果无法打破代工业务的增长瓶颈,并真正建立起具有市场影响力的品牌矩阵,福贝宠物的业绩反转之路将依然充满挑战。

战略摇摆的代价:福贝宠物的双重困境

深入剖析福贝宠物的近期布局,我们不难发现一个严峻的信号:战略定位的反复摇摆,正在持续削弱公司的核心竞争力。这种在代工与品牌之间的犹豫不决,直接导致两大核心业务板块均显得底气不足,难以承载公司实现可持续增长的期望。

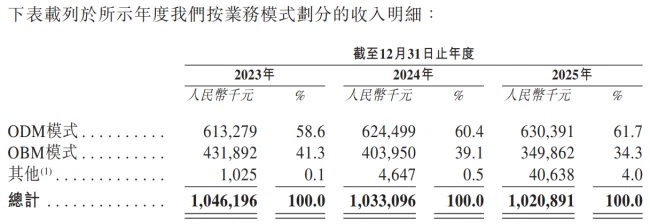

为了更直观地呈现这一困局,我们不妨拆解一下 2023 年至 2025 年的关键营收数据,看看资金流向的真实情况:

1. ODM 代工业务:增长陷入停滞

- 2023 年:6.13 亿元

- 2024 年:6.24 亿元

- 2025 年:6.30 亿元

可以看到,代工业务未能形成规模扩张的效应,曲线几乎是一条直线。这意味这它无法作为稳定的现金牛来支撑公司。

2. OBM 品牌业务:收入持续萎缩

- 2023 年:4.32 亿元

- 2024 年:4.04 亿元

- 2025 年:3.50 亿元

反观品牌业务,数据则呈现明显的下滑趋势,说明新增长点不仅没接上,旧的基本盘还在流失。

这就引出了最核心的痛点:代工没能带来规模效应,品牌也没能提升利润空间。在成熟的商业逻辑里,代工求稳,品牌求利。福贝宠物目前的状态是,现金牛跑不快,利润引擎还熄火。这种结构性的失衡,比单一业务的下滑更为致命。

归根结底,这种双轨制的失速,最终将把公司推向营收瓶颈与业绩下滑的悬崖边。如果无法在短期内明确战略重心,补齐短板,那么面对资本市场的期待,公司将很难交出一份满意的答卷。这不仅是数字的下跌,更是商业模式竞争力的全面透支。

福贝宠物上市困局:突击分红背后的战略摇摆与资本迷思

宠物经济这艘大船,最近似乎遇到了一些暗礁。尤其是福贝宠物,作为曾经风头正劲的行业黑马,却在资本市场的十字路口显得步履蹒跚。上市遇阻,突击分红,这一连串的动作,或许正是公司近几年战略摇摆与执行不力的真实写照。今天我们就来深挖一下这背后的故事。

一、创始人深耕与早期布局

故事的起点要回到安徽宣城人汪迎春身上。这位行业老兵的履历相当扎实,从上世纪 90 年代末期就开始接触宠物行业和宠物食品加工业。他曾在上海上食饲料有限公司任职,积累了深厚的行业经验。2005 年,汪迎春选择在上海松江创业,成立了福贝宠物。

彼时的市场环境与现在截然不同。中宠股份、路斯股份等老牌企业已创立多年,完成了产业的原始积累。福贝宠物起步相对较晚,但凭借灵活的策略迅速跟上了步伐。

二、ODM 模式与错失的并购机会

福贝宠物之所以能迅速崛起,核心在于其ODM 代工模式。借助全球宠物市场的狂飙突进,福贝完成了产业追赶,一度成为行业的明星公司。然而,资本的博弈往往比产品更复杂。

2019 年,行业老牌巨头中宠股份曾提出拟收购福贝宠物 51% 股份,计划组成一个宠物食品航母。这本是一个双赢的局面,但最终因“各方利益诉求不同”而折戟。这一计划的流产,直接导致了福贝宠物走上独立发展的道路。不久后,福贝完成了 B 轮融资,确立了独立 IPO 的目标。

三、上市潮中的起落

很幸运,福贝宠物赶上了行业第二轮,也是声势最为浩大的宠物经济上市潮。回顾那段时间,竞争对手们的表现相当亮眼:

* 2017 年,中宠股份和佩蒂股份成功上市,抢占先机。

很不幸,在同行相继敲钟的热闹声中,福贝宠物成为了这轮上市潮的失落者。面对市场的落差,福贝并没有放弃。3 年后,它卷土重来。但此时,A 股 IPO 环境已经大变,消费类公司上市尤为困难,福贝只能南下港股。

四、港股 IPO 的冷现实与突击分红

如果能在港股成功上市,福贝有望成为港股宠物经济第一股。然而,现实是残酷的。港股 IPO 市场正处于堰塞湖状态,排队公司多达 400 多户,福贝在其中并不起眼。如何撬动一个“只爱行业巨头”的港股市场?这是一个巨大的挑战。

就在此时,一个引人注目的动作发生了。在港股 IPO 募资之前,福贝宠物进行了1 亿元的突击分红。这一举措发生在上市前夕,无疑向市场释放了复杂的信号:

* 这是否意味着股东急于套现,对后续股价缺乏信心?

五、总结与展望

从 A 股的折戟到港股的冲锋,再到上市前的巨额分红,福贝宠物的每一步都走得颇为艰难。战略摇摆与执行不力或许已经埋下了伏笔。在资本市场上,信心往往比实力更稀缺。对于福贝宠物而言,如何在竞争激烈的宠物赛道中证明自己的价值,将突击分红的负面影响降至最低,是其能否真正成功上市的关键。

未来的路还很长,资本市场只会奖励那些战略清晰、执行坚定的企业。福贝宠物能否走出这片迷雾,我们拭目以待。