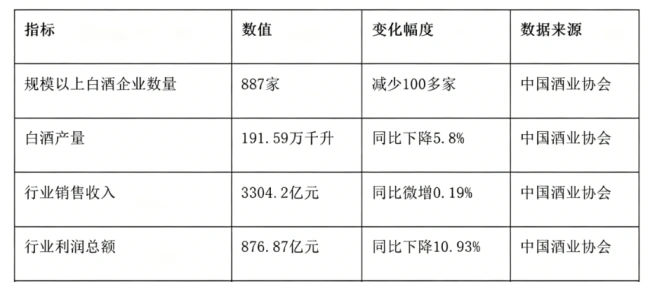

咱们今天聊个挺有意思的行业现象,关于中国白酒的那些事儿。最近看到一组数据,说实话,挺能说明问题的。据中国酒业协会发布的最新统计,到了2025年上半年,国内年营收能超过2000万元的规模以上白酒企业,数量只剩下 887 家,而且这一年里,同比减少的数量就突破了一百家。如果咱们把目光再拉远一点,回溯到2016年行业最火的时候,全国规模以上酒企的总数是1578家。短短九年多的时间,超过四成的主体退出了行业统计名录。

看到这些数字,很多人可能会担心,这是不是意味着白酒行业不行了?其实,企业数量的持续收缩并非行业走向衰退,而是白酒告别增量扩张、迈入存量提质周期的客观结果。这就好比咱们小时候玩积木,最开始是到处乱搭,现在大家开始讲究怎么搭得更稳、更漂亮。在消费习惯变了、资源分布更集中、行业规矩也变了这三重作用下,未来的洗牌节奏只会更快。

为什么这不是衰退,而是“提质”?

很多人看到企业少了,第一反应是行业不行了,但专业人士看的是另一种逻辑。以前是“跑马圈地”,谁有酒谁就能卖;现在是“精耕细作”,没实力的自然就被淘汰了。这个过程中,有几个关键因素在起作用:

- 消费变革:消费者越来越懂酒,不再盲目追求数量,更看重品牌和品质,这就倒逼企业必须升级。

未来数年,行业格局会怎么变?

虽然企业少了,但这不代表生意不好做。相反,这预示着未来数年行业出清节奏仍将延续,产业格局稳步向集约化、精品化落地。这意味着剩下的企业,要么做大规模,要么做精产品。对于那些想混日子的企业,路会越走越窄;但对于真正有实力的品牌,这反而是抢占市场份额的好机会。

总的来说,白酒行业正在经历一场从“量”到“质”的蜕变。对于咱们消费者来说,这意味着以后在市场上能挑到更好的酒;对于从业者来说,这意味着必须提升核心竞争力,才能在这场激烈的存量博弈中活下来。产业集中度提升,精品化趋势加速,这才是白酒行业未来发展的真实写照。

现在的白酒江湖,情况已经发生了根本性的变化。说白了,头部资源高度聚拢,马太效应固化,这就是中小酒企被动离场的底层逻辑。这行不再是以前那个遍地黄金的时代,而是变成了强者恒强、弱者淘汰的残酷赛场。

咱们先看一组扎心的数据。当前行业的六大头部名酒,直接拿走了全行业87% 的营收和 96% 的净利润。剩下那八百多家中小酒企,只能去瓜分余下的 13% 营收和 4% 利润。折算下来,单家中小酒企的平均市场份额甚至不足0.015%。这已经不是竞争了,存量市场本质上已经变成了零和博弈的赛场,谁抢谁的肉,谁跑得快谁才能活。

头部品牌的日子好过,靠的是百年积淀的品牌势能和全国化的渠道网络。他们向上牢牢把控高端商务和礼赠的核心场景,向下通过大众系列酒下沉到县域终端。两头挤压,区域酒厂赖以生存的宴席与自饮市场空间被彻底锁死。中小酒企想往上拼,没有品牌溢价;想往下卷,拼不过规模化光瓶酒的成本优势。多数企业常年营收勉强踩线规准入门槛,利润微薄甚至常年亏损,一旦原料人工成本小幅上涨,便极易跌破2000 万营收红线,直接被踢出规上统计序列,这种消耗式经营,迟早是个死胡同。

除了头部挤压,消费逻辑的颠覆性转变也是导致旧增长模式失效的加速器。过去白酒繁荣靠的是消费扩容和政务商务放量,酒厂只要扩建产能、压货、提价就能涨规模。但现在风向变了,“少喝酒、喝好酒”成了全民共识。公务用酒管得严,年轻人更爱低度饮品,核心消费群体逐年老龄化,行业总产量连续多年下行。在这种大背景下,粗放扩产的逻辑彻底失灵。

在存量博弈中,产品动销必须优先于产能规模。可惜很多中小酒厂还固守囤货压货的老思路,导致产品积压、渠道价格倒挂成为常态。库存周转周期普遍突破了行业180 天的警戒线。在成本年年涨、终端动销又疲软的双重夹击下,多数企业营收增速跑不赢综合成本涨幅,现金流持续承压,市场化出清是必然结果。

与此同时,供给侧改革落地叠加产区整治,正在倒逼散乱产能有序退场。环保、生产资质、消费税监管持续收紧,产区规范化整治已经全面落地。以酱酒核心产区仁怀为例,白酒生产企业从巅峰的1925 家压缩至 868 家,超六成小散乱污产能被清退。这不仅仅是数字的变化,更是行业深度的分化。

中小酒厂普遍是重资产运营,老窖池、酿酒设备变现价值极低。陈年基酒低价抛售就亏损,闲置存放又持续占用资金,再加上本土经销商的人情牵绊,大量经营困难的酒企陷入“想退退不出、想活活不好”的僵持局面。这类僵持构成了行业出清的摩擦成本,虽然拉长了淘汰周期,但无法逆转产能优化的大方向。

在洗牌的周期里,渠道端的选品逻辑同样迎来了重塑。过去仅凭规上资质就放心合作的时代一去不复返了。2000 万营收在当下市场,仅能覆盖两三个县域市场,抗风险能力极其薄弱。经销商现在筛选合作品牌,需要摒弃唯营收论,优先核查企业的现金流、产品差异化与库存健康度,优化淘汰高危合作标的,坚决规避品牌突然停产带来的货品损失。

客观来看,规上酒企十年锐减四成,是白酒从野蛮生长迈向高质量发展的必经之路。行业持续推进供给侧结构性改革,引导优质产能集中、落后产能出清。大浪淘沙之下,深耕本土、打磨产品、贴合消费需求的进化型区域酒企仍保有稳定生存土壤。而那些固守过时经营逻辑、坐等周期风口的存量品牌,终将被市场规律淘汰。历经三五年深度洗牌,白酒行业终将摆脱散乱低效的旧格局,形成龙头领航、特色名酒扎根的健康产业生态。