锂电隔膜行业:泥潭初出,豪赌再起

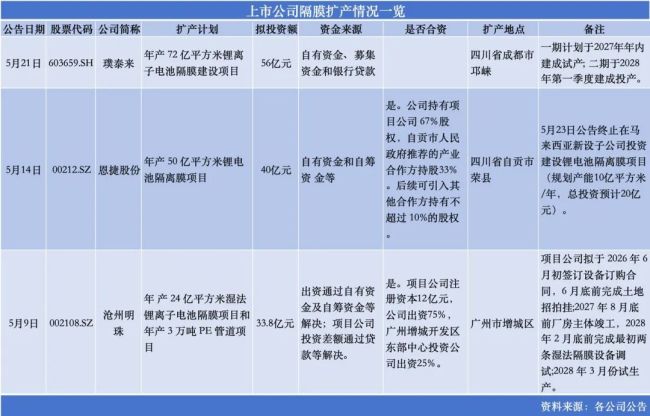

就在短短半个月内,锂电隔膜行业被密集释放的扩产公告再次点燃。从璞泰来豪掷56 亿元拟建72 亿平方米隔膜产能,到恩捷股份砸下40 亿元加码50 亿平方米新项目,再到沧州明珠联手广州国资斥资33.8 亿元新增24 亿平方米湿法产能,一场声势浩大的扩产潮骤然来袭。甚至包括此前收缩战线的美联新材,也明确表态重启产线建设。

这场看似疯狂的举动背后,其实是行业刚刚缓过劲来。根据市场预期,从2025 年下半年起,在下游需求回暖、价格触底回升的带动下,行业有望走出长达两年的内卷泥潭。预计多数企业2025 年盈利修复,并在2026 年一季度继续回暖,但仍有部分公司业绩仍在下滑甚至亏损。前脚刚爬出泥潭,后脚便重注豪赌产能,本轮扩产潮的核心驱动力,是下游动力电池与储能需求的爆发,以及头部企业抢攻高端市场份额的集体冲动。

不过,行业周期特性并未消失。前次扩产周期与需求节奏错配带来的阴影仍未完全消散,加上固态电池技术迭代的预期,供需平衡可能发生变数,这一风险点仍需重点关注。

扩产潮涌:2026 年 5 月的标志性起点

2026 年 5 月,成为锂电隔膜行业新一轮扩产的标志性起点。一系列重磅公告密集落地,勾勒出行业未来的产能版图:

1. 沧州明珠:5 月 9 日公告,拟投资33.8 亿元在广州增城建设年产24 亿平方米湿法锂离子电池隔膜项目。项目公司由上市公司出资75%,广州增城开发区东部中心投资公司出资25%,预计2028 年 3 月试生产。

2. 恩捷股份:5 月 14 日宣布,计划投资40 亿元在四川自贡荣县建设年产50 亿平方米锂电池隔离膜项目。公司持有项目公司67% 股权,自贡市人民政府推荐的产业合作方持股33%。预计该项目于2027 年建成。

恩捷股份的战略微调:收缩海外,加码国内

恩捷股份在宣布自贡扩产项目的同日,动作引人深思。一方面,公司终止了发行股份购买中科华联100% 股权并募集配套资金项目;另一方面,又终止了此前拟投资20 亿元的马来西亚10 亿平方米/年隔膜项目。

针对这一系列“一扩一收”的操作,恩捷股份回应称:“马来西亚项目终止、收购项目终止与自贡扩产项目之间并无必然联系,主要是根据市场环境、国际贸易政策变化做出的应对。”

值得注意的是,就在 5 月 27 日晚间,恩捷股份又抛出收购公告,拟4 亿元收购SKIET旗下爱思开电池材料科技(江苏)有限公司 100% 股权。后者拥有8 条基膜产线与10 条涂覆产线,设计年产能约9.4 亿平方米。这显示出公司在国内高端产能与技术并购上的持续发力。

冷静后的思考:周期与技术的博弈

尽管扩产消息令人振奋,但投资者需保持冷静。锂电隔膜行业并非简单的“量增”逻辑,更面临以下关键挑战:

• 供需平衡:前一次扩产周期的阴影提醒我们,盲目扩产可能导致新的过剩。需关注实际下游需求的兑现程度。

• 技术迭代:固态电池技术若加速商业化,可能对传统液态锂电隔膜的需求结构产生颠覆性影响。

• 企业分化:行业虽整体回暖,但仍有部分公司业绩下滑。头部企业凭借资金和技术优势加速集中,中小企业的生存空间可能被进一步压缩。

综上所述,本轮扩产潮是行业进入新一轮景气周期的信号,但也伴随着周期错配与技术变革的风险。在享受行业复苏红利的同时,保持对供需节奏与技术路线的敏锐洞察,才是稳健投资的关键。

锂电隔膜行业掀起新一轮扩产狂潮,是信心回归还是豪赌未来?

最近锂电隔膜行业可是相当热闹,各家企业动作频频。就在 5 月 21 日,璞泰来又抛出了一个重磅消息,拟投资 56 亿元在四川成都邛崃建设年产 72 亿平方米锂离子电池隔膜项目。这个项目打算分两期推进,计划 2027 年一期建成试产,2028 年第一季度二期投产。单看这一笔投资,无论是金额还是扩产规模,都是这一轮动作里的天花板。

这还不算完,短短两周时间内,三家企业合计扩产 146 亿平方米,总投资近 130 亿元。这一波操作,力度之大、节奏之密,确实有点让人侧目。我们来看看具体是哪些企业在“加码”。

多家企业集体宣布扩产计划

除了璞泰来之外,其他几家头部或潜力企业的动向也值得关注:

美联新材:此前因为行业过剩暂缓过扩产,但在最近的业绩说明会上明确表态,公司安徽美芯隔膜业务 2025 年销量同比增长 213.97%、营收增长 154.41%。公司计划于 2026 年度内重启一期第二阶段第五、六条线安装调试,后续视市场环境择机重启二期项目。

佛塑材料:在 5 月 9 日公告拟 3 亿元向全资子公司金力新能源增资,加码锂电隔膜。公司在 2026 年 2 月完成发行股份及支付现金购买金力新能源 100% 股权并募集配套资金,金力新能源本身是行业头部企业之一,根据 5 月 20 日的环评报告,其产能扩建也在进行中。

行业回暖背后的隐忧

这一轮集体扩产的背后,其实隐藏着行业尚未痊愈的基本面。在此轮扩产启动之前,锂电隔膜行业刚刚经历了两年的至暗时刻,直到 2025 年下半年才出现拐点,盈利水平才逐步修复。

以行业龙头恩捷股份为例,数据变化最能说明问题。公司 2023 年和 2024 年营收接连下滑,盈利在 2023 年下滑 36.84% 后,2024 年直接巨亏 5.56 亿元。直到 2025 年,得益于下半年的行业回暖,公司才一举扭亏,但全年归母净利润仍仅有 1.43 亿元。到了 2026 年第一季度,虽然盈利大幅改善,但离景气周期时的盈利水平仍相距甚远。

这说明,企业虽然敢于在 2026 年重启扩产,但行业整体尚未回到巅峰状态。面对 146 亿平方米的潜在新增产能,未来的市场竞争依然激烈。投资者和观察者需要明白,这不仅是产能的扩张,更是一场关于市场预期的博弈。行业基本盘的稳固程度,才是决定这波扩产能否最终转化为利润的关键。

沧州明珠的困境与豪赌:盈利乏力下的激进扩产逻辑

沧州明珠这家规模偏小的锂电隔膜企业,正面临着一个典型的矛盾局面:一边是盈利修复的明显乏力,另一边却是资金压力下的激进扩产计划。这背后的商业逻辑究竟是什么?让我们剥开数据,看看这家公司究竟在担心什么,又在期待什么。

先来看一组扎眼的财务数据。2025 年及 2026 年第一季,公司营收分别录得 28.51 亿元、6.98 亿元,虽然同比分别增长了 3.73% 和 20.60%,看起来增速尚可。但核心问题在于利润端:归母净利润仅为 1.54 亿元、0.44 亿元,同比下降幅度分别为 0.75% 和 8.45%。营收在涨,利润却在跌,这种“增收不增利”的现象,直接暴露了公司盈利修复的乏力。

更值得关注的是现金流状况。拟投入 33.8 亿元进行扩产,这本身就需要巨大的资金支撑。然而,截至 2026 年一季报末,公司货币资金仅 5.32 亿元,面对短期借款8.64 亿元及一年内到期的非流动负债5.37 亿元,短期偿债压力甚大,此外还有长期借款 11.74 亿元。为了弥补资金缺口,公司不得不接连发布融资动作:3 月拟向控股股东定增募资不超 14 亿元补流,5 月又拟非公开发行不超过 10 亿元公司债券。满产满销倒逼扩产刚缓过劲就堵上现金流甚至加杠杆再度重押产能,这一连串操作背后的底气到底从哪来?

行业集体扩产的底层逻辑:需求、产能与竞争

通过观察多家隔膜企业的动向,我们发现核心逻辑指向了下游需求的爆发式增长和行业的高景气度预期。具体可以归纳为以下三点:

其一,下游需求爆发式增长,隔膜成刚需配套。 根据 EV Tank 的白皮书数据,2025 年全球锂离子电池出货量达 2280.5GWh,同比大增 47.6%;其中储能电池出货 651.5GWh,暴增 76.2% 成为核心引擎。预计 2026 年全球电池出货将冲至 3016.3GWh。动力电池方面,每 GWh 电池对应至少 1300 万平方米隔膜,带动需求刚性增长。储能领域,大容量电芯普及推动了湿法隔膜渗透率提升,而这正是本轮扩产的核心方向。

其二,当前产能全面拉满,满产满销倒逼扩产。 行业头部企业恩捷股份 2025 年隔膜产能利用率达 94.91%,璞泰来和沧州明珠的工作人员也透露产能已打满甚至机器干冒烟。据百川盈孚数据,2026 年 4 月底 -5 月初隔膜行业开工率 81.80%,库存仅 10-12 天处于低位。特别是 5μm 高端超薄隔膜,供需缺口显著,呈现“中端持稳、高端紧缺”格局,价格具备稳中小涨基础。中泰证券判断,2026 年隔膜需求增速约 29%,将显著跑赢供给增速约 16%,行业正从过剩转向紧平衡。

其三,头部企业保份额、抢高端,扩产筑壁垒。 隔膜是重资产、高集中度行业。恩捷股份全球市占率超 30%,湿法隔膜市占率超 35%,此次扩产旨在巩固龙头地位并聚焦 5μm 超薄隔膜等高技术壁垒产品。璞泰来凭借高效产线抢占市场,其量产应用的基膜设备单线产能已达 2 亿㎡/年,新一代设备单线产能超 3 亿㎡/年。沧州明珠则计划借助国资背景弯道超车,待全部建成,湿法隔膜产能将达到 41.9 亿平方米。设备国产化降本和高端产品溢价(比普通基膜高 50% 以上),也为企业扩产提供了底气。

隐忧重重:产能过剩与固态电池替代风险

尽管企业信心满满,但上一轮“扩产 - 过剩 - 亏损”的周期阴影并未散去。目前面临的挑战主要有两个方面:

1. 新一轮产能集中释放的风险。 隔膜行业扩产周期长,设备交付周期通常长达 18-24 个月。此次披露的扩产项目均集中于 2027-2028 年投产,叠加非上市企业,届时新增产能超 140 亿平方米。虽然部分企业认为 2026-2030 年全球锂电池需求翻倍对应约 400 亿平方米增量,扩产规模不足以满足需求,但行业人士提醒,2-3 年后高端产能同样会集中释放,且头部扩产会带动中小企业跟风,可能加剧供给压力。

2. 固态电池的潜在替代威胁。 这是比短期过剩更致命的风险。全固态电池无需隔膜,一旦商业化落地将颠覆行业逻辑。目前 2025 年以来固态电池工程化提速,多家车企宣布 2027-2028 年推出固态车型,行业预期 2030 年前后进入量产。爱建证券分析师指出,若技术突破,锂离子电池需求将受影响,隔膜行业也会受牵连。不过,企业普遍认为全固态商业化至少需 3-5 年,短期内半固态电池仍需隔膜,且下游扩产仍为液态锂电池。

当然,说是一回事,做又是另一回事。头部企业已纷纷布局固态电池技术:恩捷股份已具备半固态电池隔膜量产能力,并布局高纯硫化锂和硫化物固态电解质;星源材质推出固锐系列隔膜,计划 3 至 5 年内将固态隔膜产能占比提升至 80%。这场关于产能与未来的豪赌,最终能否如愿,还需时间验证。