长鑫科技,这绝对不是一本标准的商学院教科书案例。在经典的商业理论体系里,无论是组织管理、人力资源,还是竞争策略,核心逻辑往往都死死咬着一个字——“增长”。传统的商业模型大多遵循这样一条清晰的流水线:先发现市场需求,再匹配供给资源,接着探索试错,跑通商业模型,寻求 VC 或 PE 融资,最后 IPO 上市,进行多元化布局并寻找新的增长曲线。但早期的长鑫科技,几乎是每一个维度都处于一种“节奏错位”的状态。

硬核科技背后的节奏博弈

让我们把目光聚焦到那些关键的时间节点,就能看清这家公司是如何在夹缝中求生存的。这并非一帆风顺的顺水推舟,而是一场与时间的艰苦赛跑。

其发展历程可以概括为以下几个关键节点:

- 2016 年 6 月 13 日:长鑫科技的前身正式宣告成立。从一开始,它的定位就非常明确且坚定,主要专注于动态随机存取存储芯片(DRAM)的设计、研发、生产和销售。

- 2019 年 9 月:长鑫科技推出了首款自主设计生产的 DRAM 芯片——8Gb DDR4 产品,并正式进入量产阶段。这标志着技术壁垒的实质性突破。

融资规模刷新纪录,科创板第二

刚刚过去的 5 月 27 日,上交所的一纸公告,正式宣告了长鑫科技科创板 IPO 成功过会。这次募资规模达到了 295 亿元,是 2026 年开年以来 A 股最大规模的 IPO。这一成绩也让它成为了 仅次于中芯国际的科创板第二大 IPO。

这不仅仅是一个财务数字的堆砌,更是对传统商业增长逻辑的一次深刻反思。长鑫科技的故事,证明了在硬科技领域,节奏错位或许正是突围的必经之路。

AI 算力引爆存储芯片超级周期,长鑫科技与朱一明的“精算”博弈

从 2025 年下半年起,人工智能算力需求的爆发直接引爆了存储芯片的超级周期。DRAM 价格持续飙升,整个行业仿佛陷入了一场狂欢。进入 2026 年第一季度,市场迎来了一组令人瞩目的数据——某全公司净利润总额达到 330.12 亿元。然而,这个数字背后隐藏着复杂的构成:有多少是行业周期的意外馈赠,有多少是企业长期沉淀的价值,又有多少是核心人物的技术性操盘?这种在“周期赠礼”与“个人操盘”之间的模糊地带,正是朱一明及其长鑫科技故事的核心。

5 月 27 日长鑫科技过会的当日,SK 海力士在韩国股价上涨 13%,过去 12 个月涨幅更是超过 1000%,成为继三星电子之后,第三家市值突破万亿美元的亚洲半导体巨头。而在前一天,5 月 26 日,美光股价飙升 19%,创下自 2011 年以来的最大单日涨幅。这些数字背后,是半导体行业典型的周期性波动规律。通常,每 3 到 5 年行业就会经历一轮从低谷到高峰的震荡,而存储芯片的波动尤为剧烈。在这场跨周期的博弈中,长鑫科技与朱一明展现出的技术流操作,值得深入复盘。

第一题:一笔绕路的收购,用确定性规避不确定性

回顾 2018 年,中国存储芯片产业经历了一场剧变。当时与长鑫同期成立的福建晋华,原本选择了与联电合作开发 32nm DRAM 技术的路径。然而,由于三名美光离职高管跳槽至联电,2017 年美光先后在中国台湾地区和美国提起诉讼,导致这个数百亿投资的项目在量产前夕戛然而止。这场官司给行业留下了深刻教训:面对国际巨头的专利高墙,单纯依靠“逆向工程”或“挖角”如同走钢丝,随时可能伤及自身。

2018 年,朱一明正式接手长鑫存储 CEO,他面临的局面同样严峻。全球 DRAM 市场被三星、SK 海力士、美光三家垄断,新进入者极易陷入专利围堵。但朱一明没有走老路,而是选择了一条“绕道”策略。2019 年,他看中了已破产的德国奇梦达(Qimonda)公司。这家曾位列全球第二大的 DRAM 供应商,在 2008 年因市场供过于求而倒闭。在随后的十年里,其留下的技术资产就像一座无人认领的矿藏。

2019 年,长鑫团队与专利运营公司 WiLAN 及其子公司 Polaris 进行了漫长谈判。最终,长鑫通过 WiLAN 获得了大量来自英飞凌的 DRAM 技术专利许可。虽然涉及商业秘密未披露具体金额,但据媒体估算,这笔交易涉及数亿美元的资金投入。这是一道精明的计算题:一边是数亿美元的确定性现金支出,另一边是未来可能面临的数十亿甚至上百亿美元的诉讼风险。朱一明选择了用一笔算得清的钱,去覆盖一个算不清的巨大风险。

通过这次合作,长鑫将一千多万份 DRAM 技术文件及 2.8TB 数据收入囊中。朱一明将其定义为“站在巨人肩膀上”。尽管国内研发 DRAM 依然花费了极高代价,累计研发费用高达25 亿美元,但长鑫成功构建了合规的知识产权护城河,避免了重蹈晋华的覆辙。

第二题:十年、四轮减持,一个人的“双城记”

朱一明在业内拥有一个独一无二的标签:他同时是两家重要公司的核心人物。一家是兆易创新,国内 NOR Flash 存储芯片设计龙头,他于 2005 年创立并任董事长;另一家是长鑫科技,中国唯一具备 DRAM 大规模量产能力的企业,他于 2018 年出任 CEO。这两家公司恰好站在半导体产业链的两端:一家是轻资产设计,一家是重资产制造。

兆易创新毛利率长期维持在 40% 以上,而长鑫科技作为重资产晶圆厂,投资规模动辄数百亿。招股书显示,截至 2025 年 12 月 31 日,长鑫科技累计亏损达366.50 亿元,这主要是由于晶圆产线建设所需资本支出极高。然而,就在 2026 年 5 月 26 日 IPO 上会前夜,市场关注到了一份权益变动公告。朱一明在 5 月 11 日至 25 日期间,累计减持兆易创新股份0.90%,触及 1% 刻度线。

这个时间点颇为微妙。彼时兆易创新股价正处于高位,受 AI 驱动存储周期影响,股价过去一年大涨超过 350%。虽无直接证据证明减持动机,但结合历史数据看,这似乎是在为另一项动作筹措“弹药”。翻看兆易创新的历史减持记录,会发现一条跨越七年的轨迹:

1. 2019 年 9 月至 12 月,减持约 1275 万股;

2. 2020 年 9 月至 11 月,减持 471.53 万股,刚好占总股本 1%;

3. 2021 年 12 月至 2022 年 1 月,力度最大的一轮,减持约 1065 万股;

4. 2026 年 5 月,最新一轮减持,在股价高位区间。每一次减持,几乎都发生在兆易创新股价的高点,且每次减持后,长鑫科技随后都会有产能突破或融资动作。这种“一减一增”的时间无缝衔接,让外界不得不将其解读为一种精密的资本运作。

第三题:技术流的双引擎,深度绑定的资金链

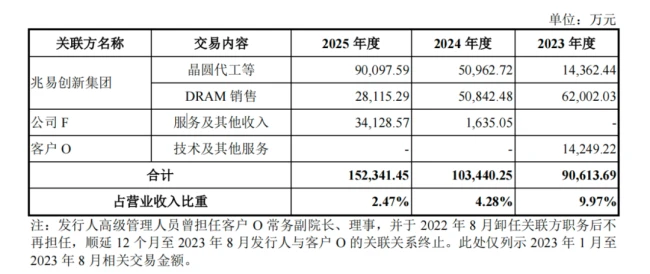

尽管表面上看两家公司独立运营,但朱一明在资金之外建立了一条隐秘的链接。通过“代工 - 采购”的上下游产业关系,两家公司实现了深度绑定。招股书披露了一个关键数据:兆易创新与长鑫科技的关联交易金额,从 2023 年的7.64 亿元稳步上升至 2025 年的11.82 亿元。

这种关联并非简单的买卖,而是技术流与资本流的双向支撑。兆易创新作为轻资产公司,能够保持高毛利;而长鑫科技作为重资产公司,通过这种关联交易获得了稳定的现金流支持。朱一明通过这种模式,让轻资产公司的利润反哺重资产公司的研发与扩产。累计研发费用高达 25 亿美元的背后,其实是这一套精密的双城记在支撑。

从福建晋华的失败案例中吸取教训,到奇梦达技术的合法收购,再到双公司的资本运作与产业协同。朱一明在跨周期这件事上,确实完成了几道“反直觉”的精算题。在半导体这个典型的周期性行业中,技术护城河的构建与资本周期的匹配,或许比单纯的产能扩张更为关键。长鑫科技能否在超级周期中持续盈利,或许就要看这套组合拳能打多远。

朱一明的规则艺术:不靠赌,靠设计

仔细翻看朱一明多年的减持记录,懂行的人都能看出门道。他特别擅长利用规则,无论是提前公告的时间,还是减持的具体规模,都严格控制在减持新规的框架之内。但这不仅仅是合规操作,这其实是他精心设计的第二道难题。

很多人创业和资本运作靠的是运气,但朱一明不一样。他选择不靠“赌”,而是设计出一台能够持续自我输血的精密机器。 早在 2018 年,鲜少接受媒体采访的他出现在公众视野,并在《英才杂志》的采访中定下了基调。他强调得非常直白:“活下来是关键”。同时,他明确了兆易创新的战略方向,绝不单纯搞资本,“兆易创新任何的投资,都不会是财务投资,兆易做的投资都是战略投资。”

挑战升级:从技术到人的考验

前两题考验的是朱一明对外部风险的识别能力,而第三道题,直指一个更棘手的问题:人。芯片行业有个硬伤,那就是极度依赖人才。DRAM 的研发、工艺、良率爬坡,没有十年以上的经验积累,几乎不可能胜任。长鑫的核心技术团队中,有相当比例来自台湾、海外的资深专家。那么,上市后,该如何继续保持组织的战斗力和凝聚力?这是摆在面前的一道坎。

朱一明给出的解法很清晰,那就是激励,用一套精密的规则体系来激励。这就是我们常说的“金手铐”,既留住了人才,也绑定了利益。

数据背后的深意:利益深度绑定

根据招股书显示的数据,我们可以看到这套规则体系的具体落地情况。朱一明在长鑫科技的持股结构非常讲究,具体明细如下:

• 总持股量巨大:朱一明持有长鑫科技股份数量达到 15.98 亿股,显示出极高的关注度。

• 核心员工持股:其中通过合肥集鑫肆拾壹号企业管理合伙企业(有限合伙)间接持有 15.36 亿股。这部分股份直接来自公司员工持股计划,实现了管理层与员工利益的深度捆绑。

• 其他间接持股:此外,他还通过清辉集电间接持有 86 万股,通过兆易创新间接持有 6207 万股。

• 总体占比:他的持股占比为 2.6561%。

透过这一系列数据可以看出,朱一明并非单纯在为自己谋利,而是通过股权结构将个人利益与员工利益深度绑定。这不仅是持股,更是构建“精密机器”的真正底气,确保这台机器能够持续、稳定地运转下去。

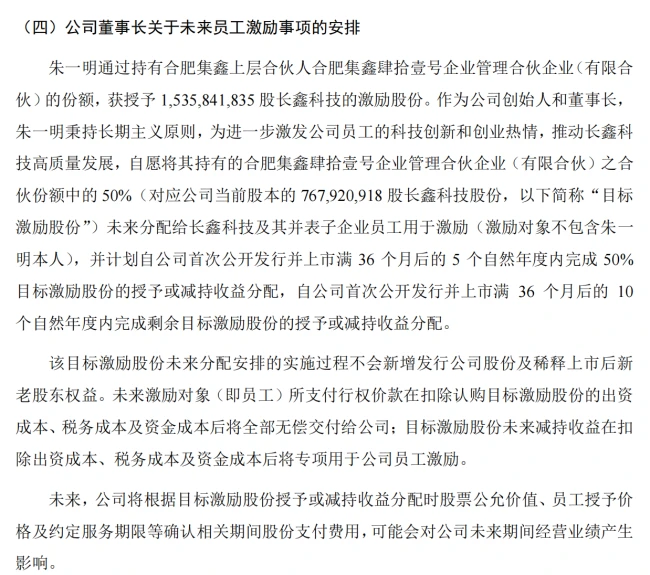

长鑫科技的这份激励计划,简直是在给资本市场上一堂关于“信任”的公开课。 很多公司的股权激励方案,乍一看都是给员工画饼,但这套方案却透着一股反直觉的狠劲。它不仅仅是分钱,更是在用制度去博弈人性,试图用长达二十年的时间尺度,去换取一个确定的未来。

这套方案最让人意想不到的第一个设计,就是把自己排除在外的激励。被分配出去的 7.68 亿股股份,完全流向了员工团队,创始人朱一明本人竟然不在激励对象之列。这听起来有点不可思议,毕竟创始人也是核心贡献者,但他为什么要这么做?这其实是一种从制度上彻底杜绝“既当裁判员又当运动员”的公平性设计。当创始人主动放弃这一波直接收益,反而向市场传递了一个强烈的信号:公司利益优先,团队利益至上。

第二个设计同样反直觉,叫做超长分期锁死。这批股份并不是像传统公司那样,一上市就一次性发给核心骨干。相反,它被设定为在上市后十年内分期兑现。这意味着核心团队的财富实现,被牢牢绑定在公司的长期技术突破和业绩增长上。对于打工人来说,这不是一笔可以落袋为安的“上市红包”,而是一副跨越整个职业周期的“金手铐”,强迫大家盯着长远看,而不是盯着眼前看。

第三个设计则更加硬核,是同步自我锁定。在慷慨割让股份给员工的同时,朱一明还做出了另一项承诺:上市后锁定 10 年,满 10 年后进入第二个十年,每年减持不超过上一年末剩余锁定股份总数的 20%,直至第 20 年后才可一次性减持剩余股份。这是一份长达二十年的超长锁定承诺。它将创始人与公司的命运彻底绑定,也从根本上化解了市场对“创始人上市即套现”的疑虑。这种自我约束,比任何口头承诺都更有说服力。

把“让渡、分期、自锁”这三层设计结合起来看,我们就看懂了这套缜密的“人性精算”系统。它的底层逻辑其实非常简单:用制度锁住人性的短期冲动,用长期利益对抗创业倦怠。在资本市场上,信任是稀缺品,而长鑫科技愿意把这种稀缺品通过如此严苛的条款释放出来,本身就是一种巨大的诚意。

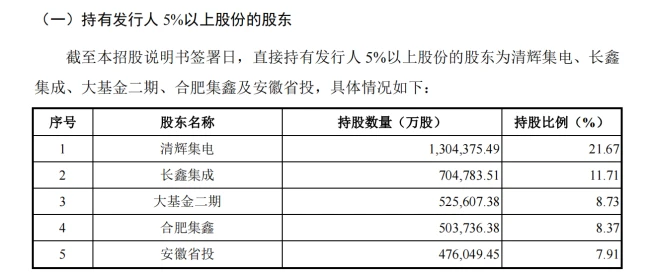

与这套精密的激励方案相匹配的,是长鑫科技的顶层治理架构。根据招股书披露的信息,公司股权呈现分散状态,不存在实际控制人。直接持有公司 5% 以上股份的股东主要有五家,分别是清辉集电、长鑫集成、大基金二期、合肥集鑫及安徽省投,他们分别持有长鑫科技 21.67%、11.71%、8.73%、8.37% 及 7.91% 的股权。同时,腾讯、阿里巴巴、小米等产业资本也位列股东名单之中。

这种分散的股权结构,加上产业巨头的加持,意味着公司不再是一个人的公司,而是各方利益的共同体。创始人愿意放弃控制权,股东愿意分散持股,这一切都指向同一个目标:打造一个能够持续创新、不被短期资本裹挟的科技平台。在当前的投资环境下,这种对长期价值的坚守,或许才是长鑫科技最核心的竞争力所在。

“无实际控制人”这种安排,乍一听似乎很松散,仿佛缺乏核心凝聚力,但实际上,这背后是一道关于人性的精密计算题。分散股权结构虽然看似安全,但也会带来其他潜在问题。为了有效降低这部分风险,招股说明书里已经明确了具体的风险防控设计。

首先是董事会架构的制衡机制。董事会由 11 名成员组成,其中包含 4 名独立董事。在 7 名非独立董事中,没有任何一名股东能够通过实际支配的表决权,来决定长鑫科技董事会半数以上成员的选任。这意味着没有任何单一力量能独揽大权。

其次是控制权的长期锁定策略。公司与重要子公司的少数股东签署了长期有效的《一致行动协议》,从而合计控制了长鑫新桥 73.01% 和长鑫集电 75.32% 的表决权。这一套组合拳下来,巧妙地解决了三个关键问题:

1. 在权力之间找到平衡点。在国资、产业资本、创始团队之间,任何一方都无法单方面左右公司命运,降低了因股东博弈导致战略偏航的风险。

2. 扫清持续融资的制度障碍。新投资者无需担心被实控人压制,也无需担心因实控人变动引发控制权争夺。

3. 降低个人决策失误带来的系统性风险。公司命运不被任何一个自然人绑定,而是由制度化的董事会和股东会共同决策。

至此,朱一明用“无实控人架构 + 超长期激励 + 自我锁定”的三重组合,完成了对“人”这一最大变量的精算。当然,除了内部治理,外部环境的周期波动同样不可忽视。

2021 年二季度后,半导体板块成了全球资本市场追逐的宠儿,向来周期性极强的半导体开启了一波“超级周期”。但到了下半年,国际投行摩根士丹利发布了一篇有关存储芯片的报告,题为《存储芯片——凛冬将至》,给火热的市场浇了一盆冷水。

咱们今天来聊聊半导体行业的风向,看看行业里的大佬们是怎么看的。摩根士丹利在报告里其实挺坦诚的,他们不光承认半导体行业现在挺景气,价格也在涨,但更关键的是,他们提醒咱们不能忽视这个行业强烈的周期性。随着供应端慢慢赶上需求端,增速马上就要到头了。这就像坐过山车,到了顶点,接下来就是往下走。该机构的周期指标,已经是自 2019 年以来,第一次从“周期中期”调到了“周期后期”。 他们早就预判了,从 2022 年一季度开始,下一个低迷期就要来了,DRAM 会供过于求,库存积压会更严重。后来发生的事,确实应验了这个判断。

数据不会说谎,市场给出了最直接的反馈。 全球权威的市场研究机构 TrendForce 集邦咨询的数据显示,到了 2022 年第四季度,DRAM 的价格跌幅一下子扩大到了 13 到 18%。而 NAND Flash 也没能幸免,同样维持着下跌趋势,跌幅更是扩大到了 15 到 20%。对于这种高周期行业来说,能在循环往复的浪潮中一直“不下牌桌”,这才是真正的硬实力。 毕竟,活下来,比赚快钱更重要。

把目光转到企业身上,朱一明的算盘打得很响。 他的三道算题,横跨了整整十年,目标似乎都指向了同一个词——“变量”。在他看来,只有抓住变量,才能降低“下牌桌”的风险。这不仅仅是商业策略,更是一种生存智慧。咱们看市面上的企业家,长期被困在两种模版里,具体是这样的:

1. “英雄式创始人”:依靠个人魅力、宏大愿景和执行力,带领企业走出困境,企业始终与创始人的特质交织。

2. “操盘手式创始人”:擅长交易和套利,在估值和战略间左右逢源,用理性和数据告诉外界“在商言商”。

但朱一明不属于这两种中的任何一种。他更像是一个“商业基建工程师”。他的目标,是试着造出一台不依赖“英雄”的机器,让企业能自己运转,等着熬过一个又一个的周期。这种思维,或许才是穿越周期的真正秘诀。