海澜之家冲刺港股:男装龙头梦碎,全家人的衣柜能否拯救?

继去年向联交所递交招股书后,海澜之家近日更新了招股书,继续向港股发起冲刺。公司原本的目标很明确:要做男装龙头,更要搭建 A+H 资本结构。但从披露的信息来看,核心短板并未得到实质性改善,叠加外部消费市场环境偏弱,整体经营仍然承压。为了对冲单一品类风险,公司推进向全品类转型,试图从“男人的衣柜”升级为“全家人的衣柜”。但战略方向有无问题暂且不论,症结在于其跨品类运营能力不足、品牌定位模糊,导致新业务暂未形成有效贡献。这些问题能否在登陆港股后得以改善,仍有待时间的检验。

核心动能不足,主品牌成主要拖累

前段时间去商场,发现海澜之家店里的衣服款式比以前年轻了很多,但周末店内人流寥寥无几。这并非个案,宏观层面,2025 年全国服装鞋帽针织纺织品零售额同比增长 3.2%,整体保持着温和增长,但消费意愿趋于理性。男装市场正从传统正装转向休闲、运动等场景,消费者更看重舒适度与实用性,行业继续承压。

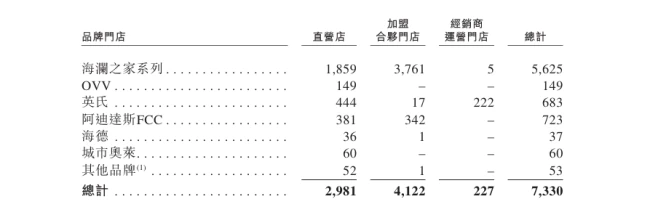

去年,多家男装上市企业业绩疲软,收入规模最大的海澜之家,营业收入同比增长 3.19%,归母净利润同比仅微增 0.34%。本质上是核心增长动力不足。2023 年至 2025 年,主品牌“海澜之家”录得营业收入分别为 161.99 亿元、150.91 亿元和 147.84 亿元,呈下滑之势。截至 2025 年 12 月,公司拥有门店 7183 家,海澜之家品牌在国内、海外门店分别为 5504 家和 121 家。从门店结构上来看,海澜之家品牌以加盟合伙为主,截至去年底,品牌加盟合伙门店为 3761 家,直营门店、经销商门店分别为 1859 家和 5 家。

随着门店规模扩大,销售网络加密,经营效率每况愈下。2023 年至 2025 年,海澜之家门店销量分别为 76.3 百万件、67.6 百万件和 68.2 百万件,平均售价从 298.8 元跌至 280.4 元,门店交易总额也从 228.17 亿元降至 191.30 亿元,单店平均交易总额从 380 万元降至 330 万元。与此同时,门店亏损面持续存在。据招股书,2023 年至 2025 年,该品牌直营门店及加盟合伙门店中,亏损门店分别为 340 家、553 家和 493 家,亏损金额高达 1.10 亿元、1.21 亿元和 1.06 亿元。

百亿存货压顶,现金流持续承压

2002 年,首家海澜之家门店在南京市中山北路开业,拉开了征战全国男装市场的序幕。品牌创立初期,男性消费者在店内可以一站式购齐所需衣物,一度广受消费者青睐。但随之而来的问题是,款式、版型和风格,逐渐难以匹配市场需求,叠加男装消费市场趋势变革加剧,品牌陷入老化的局面。

市场变化加剧,公司经营随之波动,面临着严峻考验。2023 年至 2025 年,公司营业收入分别为 207.54 亿元、201.62 亿元和 210.62 亿元,增长几近停滞。上述同期,归母净利润由 29.18 亿元降至 21.32 亿元,净利率由 14.1% 降至 10.1%。主要原因在于分销及销售费用率上升、服装定制业务毛利率下降,叠加 2025 年确认无形资产减值损失的影响。营销和品牌推广,对服装企业至关重要。海澜之家主要采取全渠道营销策略,线上线下投放密集,相关费用持续走高。2023 年至 2025 年,公司分销及销售费用分别为 43.53 亿元、48.41 亿元和 51.59 亿元,占各期营收的 21.0%、24.0% 和 24.5%。

公司加大市场推广,但动销拉动效果不及预期,库存规模持续走高。2023 年至 2025 年,其存货规模由 93.37 亿元增至 108.19 亿元,存货周转天数由 326 天增至 390 天。报告期内,公司的库存商品规模占比长期超 95%,受消费趋势变化影响,滞销风险上升,资产价值承压并已发生减值。2023 年至 2025 年,公司确认库存减值分别为 3.33 亿元、4.93 亿元和 4.95 亿元。

转型“全家人的衣柜”,跨品类能力遭质疑

海澜之家的多品类布局始于 2017 年,先后孵化了女装品牌 OVV、潮流男装品牌黑鲸,以及家居品牌海澜优选。同时,通过参股 UR 品牌,以及在 2019 年收购英氏婴童 44% 股权,形成多品类的品牌和产品矩阵。加速转型的背后,是主品牌海澜之家增长压力加剧。海澜之家品牌,定位于 20 岁至 45 岁男性消费者,帮助解决全场景服装穿搭配置痛点。但在年轻一代崛起后,这种看似覆盖全场景的产品优势,正在被新兴品牌逐步分流。

2021 年 3 月,公司正式官宣多品牌、全品类和集团化战略,明确从“男人的衣柜”升级为“全家人的衣柜”,从男装延伸到女装、童装、职业装、家居服 5 大细分领域。公司名称也变更为海澜之家集团,扩大经营范围,转型成为一家服饰生活零售企业。从那时起,海澜之家不再局限于男人的衣柜,着手年轻化。店招换成黄色大字、代言人换成了林更新;品牌在综艺节目高频亮相,发力年轻客群,发力“全家人的衣柜”。

但野心很大,现实却很骨感。在主品牌之外,这些专注各细分领域的品牌经营不及预期,难以支撑增长。截至去年底,OVV、英氏门店分别为 149 家、683 家;另外,在中国市场运营阿迪达斯 FCC 门店 723 家、海德门店 37 家,以及城市奥莱门店 60 家。

总体而言,海澜之家若想通过港股上市实现资本突围,必须解决主品牌下滑和库存高企的顽疾。从“男人的衣柜”到“全家人的衣柜”,这不仅仅是名字的改变,更是对运营能力的巨大考验。能否真正补齐跨品类短板,重塑品牌竞争力,才是决定其未来走向的关键。

咱们今天来聊聊服装行业在 2025 年的一些关键动向,尤其是关于品牌收入结构和资本运作背后的逻辑。这不仅仅是一份财报的简单罗列,更能看出公司在战略布局上的取舍与决心。

一、财务数据透视:品牌贡献度分析 根据披露的 2025 年数据,各品牌表现呈现出明显的结构性差异。首先是英氏品牌,作为核心力量,其收入达到了10.49 亿元,占公司总收入的5.0%。其次,包含 OVV 在内的“其他品牌”表现也不弱,收入为5.83 亿元,占比2.7%。但更值得关注的其实是非自有品牌板块,同年其收入合计高达19.34 亿元,占公司总收入的9.2%。这组数据表明,虽然自有品牌在发力,但公司的非自有品牌业务依然占据着相当大的市场份额,多品牌协同效应正在显现。

二、资本动作:港股募资的用途规划 尽管收入占比数据存在波动,但公司的战略步伐并未因此迟疑,反而决定继续推进冲刺港股募资。这笔资金将主要投入到三个关键方向,旨在增强公司的市场竞争力:

- 优化及扩大在中国市场销售渠道:这是根基,直接关系到市场渗透率。

- 深化国际品牌合作:这是增量,关乎未来的增长潜力。

- 支撑“全家人的衣柜”战略落地:这是最终的战略目标。

三、战略展望:资金能否支撑长远目标? 所有的资本动作,最终都要回归到战略落地成效上。公司提出的“全家人的衣柜”战略是一个宏大的构想,而港股募资是重要的助推器。关键在于,资金能否高效转化为渠道优势和品牌合力。市场在期待,公司能否利用这笔募资,真正打通国内外壁垒,实现从“单品牌”到“全品牌生态”的跨越。这既是机遇,也是挑战。

责任编辑:zx0600