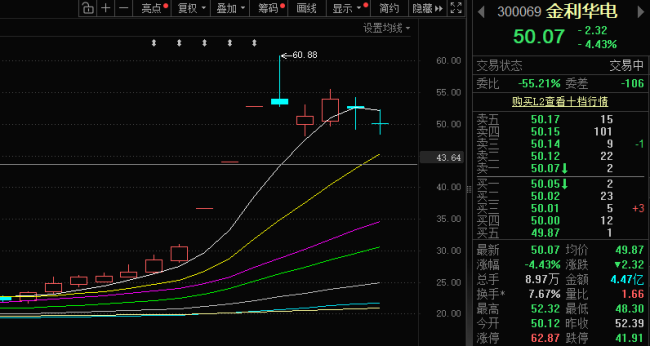

近期资本市场上演了一出大戏:5 月 6 日,深交所创业板的一只小盘股突然停牌,5 月 20 日复牌后直接连拉三个 20CM 涨停,一周内暴涨 76.44%。这只备受瞩目的个股名为金利华电(300069.SZ)。

咱们先来看看它的“家底”。这家公司的市值不过35 亿元,账上现金不到 7000 万元。更扎心的是,它上市 16 年累计亏损超3 亿元,连续多年未曾给股东分红。这样的基本面,显然支撑不起如此疯狂的涨幅。那么,驱动股价飙升的核心逻辑究竟是什么?

收购“中科西光”成导火索

金利华电公告披露要收购一家名为中科西光的商业航天公司。标的资产亮点颇多,包括:估值数十亿元、净资产达 6.68 亿元、背后站着中科院院士团队,且手握全国首单卫星数据资产入表。这显然是资本市场最偏爱的“科技 + 国资 + 数据”组合拳。

不过,资本市场从来不缺“蛇吞象”的故事。但深挖金利华电的并购履历,你会发现这已经是它第三次试图“蛇吞象”了。前两次,一次止步于监管,另一次倒在条款谈判上。这一次,能否如愿?还是说,这又是一场精心包装的资本故事?

三次博弈背后的隐忧

前两次收购的失败,暴露了公司面临的真实困境。首先是资金实力不足,面对数十亿估值的标的,账上现金显然捉襟见肘。其次是监管与谈判压力,过往的经历说明此类跨境或跨行业重组的难度极高。

对于投资者而言,需要警惕两个核心问题:

1. 整合风险。跨界收购往往伴随巨大的整合难题,尤其是高科技行业。

2. 概念炒作。当前的上涨很大程度上依赖于市场情绪和热点概念,一旦重组受阻,股价可能面临巨大回调。

结论:是价值重估还是泡沫游戏

金利华电这波暴涨,究竟是真正的价值回归,还是短期的情绪博弈,目前还很难下定论。毕竟,资本市场的故事听多了,咱们更要留个心眼。是借此翻身做庄,还是继续讲故事,一切需看后续公告。建议投资者保持理性,切勿盲目追高。

金利华电气:主业式微下的资本突围与风险警示

金利华电气股份有限公司成立于 2003 年,并于 2010 年成功登陆创业板,是国内输变电行业首家上市企业。其核心主业长期聚焦于高压、特高压玻璃绝缘子的研发、生产与销售,产品主要配套国家电网、南方电网的输电项目。在巅峰时期,该公司国内市占率达到 15%,稳居行业第二梯队。然而,站在今天的角度审视,这家昔日的行业佼佼者,正面临着前所未有的转型考验。

主业增长失速,行业红利见顶

从业务表现来看,近十年来,公司传统主业绝缘子已无法保持稳定增长,营业收入呈现出极大的波动性。数据显示,从 2015 年至 2025 年,金利华电绝缘子主业的营收数据如下:

2015 年:2.13 亿元

2016 年:3.37 亿元

2017 年:2.00 亿元

2018 年:1.06 亿元

2019 年:1.16 亿元

2020 年:1.03 亿元

2021 年:1.64 亿元

2022 年:0.99 亿元

2023 年:1.22 亿元

2024 年:2.35 亿元

2025 年:1.96 亿元

伴随营收波动的是极不稳定的同比增长率,其中既有超过 57% 的高增长,也有超过 46% 的深幅下滑。造成这一局面的根本原因在于行业环境的变化:高压绝缘子属于成熟的基建配套品类,行业存量竞争已白热化,产品价格透明,导致毛利率持续低迷。此外,该领域缺乏技术迭代红利与增量市场空间,而金利华电本身缺乏核心研发壁垒与规模化成本优势,仅能作为行业跟随者,无法依靠主业实现稳定盈利增长。

实控人变更,转向资本运作

2020 年是金利华电发展的转折点。山西潞宝集团韩氏家族入主成为实控人,韩长安之子韩泽帅通过旗下山西红太阳旅游开发有限公司拿下控股权,同时公司从浙江迁址山西长治。据悉,潞宝集团作为山西十强民营能源企业,现金流充裕、产业资源丰富,但入主后并未深耕原有电力设备主业,而是依托金利华电小盘市值、干净股权、无重大退市风险的核心优势,开启了资本运作之路,持续推进跨界并购、资产换道的多元化战略。

这种策略导致公司前两次收购均“白忙活”。自 2017 年至今,金利华电先后四次跨界布局新兴赛道,覆盖了文化消费、航空军工、新能源氢能、商业航天四大领域,多数转型以失败收尾。这不仅未能赋能公司成长,反而持续拖累业绩、消耗资金,成为资本市场典型“反复跨界、屡转屡亏”的案例。

跨界试水:文化演艺的昙花一现

在四次跨界中,2017 年的首次尝试可以说是唯一的亮点,也是金利华电唯一一次成功跨界。当年,公司以 7650 万元现金收购北京央华时代文化发展有限公司(简称“央华时代”)51% 股权,正式切入话剧演艺赛道。

当时的核心逻辑是:

- 文化演艺行业现金流稳定、轻资产低负债。

- 能够对冲传统制造业的周期波动。

- 优化公司盈利结构,提升资本市场估值水平。

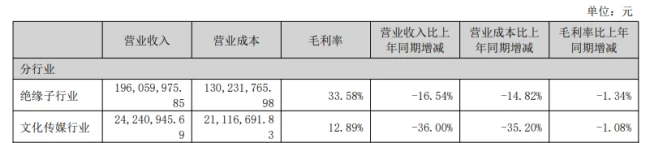

央华时代拥有《如梦之梦》《暗恋桃花源》等多款国民级经典话剧 IP,行业知名度较高。然而,跨界后的运营表现远不及预期。数据显示,2017 年戏剧影视综艺业务贡献营收为 0.60 亿元,但到了 2025 年已下降至 0.24 亿元。且文旅行业受市场环境、消费波动影响极大,该板块业务并没能形成整体的业务支撑。2025 年央华时代全年演出场次仅 72 场,同比减少 57 场,营收同比下滑 36.00%,凸显了跨界整合的困境。

财务压力凸显,造血能力堪忧

尽管今年一季度公司营收同比增长 54.76%、单季扭亏盈利 304.0 万元,但短期业绩修复并不具备持续性。从基本面来看,风险依然高企。截至今年一季度末,金利华电总资产 7.70 亿元,所有者权益合计(净资产)仅 2.75 亿元,资产负债率高达 64%。短期偿债压力突出,主业造血能力几近枯竭。在当前市场环境下,如果主业不能回暖,资本运作的失败将进一步加剧公司的财务危机,投资者需对此保持高度警惕。

金利华电的跨界困局:为何总是“雷声大雨点小”?

说起金利华电,这几年可以说是折腾得够呛。跨界文化产业,效果平平,好歹算多了条路子;可紧接着的两三次跨界,简直可以说是“白忙活”。咱们不妨把时间轴拉回来,好好捋一捋这家公司走过的弯路,看看背后的逻辑到底出了什么问题。

回顾往事:三次跨界,三次落空

早在 2021 年 11 月,金利华电就曾雄心勃勃,拟全资收购成都润博,想搞个“电力设备 + 军工航天”的双主业。那时候军工赛道正火,估值高企,公司显然是想蹭个热点重塑股价。可惜监管问询后,交易告吹。2022 年 10 月,官方公告终止,理由倒是“资本市场环境变化”,市场看穿了这是跟风式战略的盲目。

到了 2025 年,依托实控人资源,公司又盯上了氢能,拟收购北京海德利森。结果呢?2025 年 8 月再次终止,原因是估值和业绩承诺谈不拢。连续两笔并购失败,一次业务不达预期,暴露了核心痛点:缺乏清晰战略、资金承载力不足、跨界整合能力缺失。

为何“蛇吞象”注定艰难?

最近的市场关注点,落在了与中科西光的潜在合作上。咱们从四个层面来拆解,为什么这类“蛇吞象”的跨界成功率极低,甚至可能埋下大雷。

第一,体量的悬殊对比。专注航空航天的高端装备检测商成都润博,作价 13.50 亿元,而当时金利华电净资产仅 2.62 亿元;海德利森净资产 5.62 亿元,金利华电 2024 年也才 2.75 亿元。现在再看中科西光,作为“专精特新”小巨人,完成 B+ 轮融资后估值达数十亿。上市公司净资产仅 2.75 亿元,且 2025 年净利润负,资产负债率高。拿自家有限的家底去撬动几十亿估值的资产,资金链紧绷,风险极大。

第二,行业跨度太大。金利华电干了二十几年电力设备,团队和资源都在传统基建;而中科西光做的是高光谱卫星、AI 遥感数据,属于硬科技交叉赛道。两者技术壁垒、人才门槛、运营逻辑完全不在一个频道,根本谈不上协同性,更像是两个平行世界在强行握手。

第三,历史经验惨痛。回顾文化、军工、氢能、航天这四次赛道,彼此独立,毫无联动。前三次转型都没整合好,资本市场对这家公司的战略稳定性和整合能力已经有负面印象。投资者现在很担心,这不过是又一次“蹭热点、炒题材”的资本运作,而非真正的产业升级。

第四,商誉减值是致命雷区。中科院系的硬科技标的,估值普遍溢价。如果按数十亿估值落地,金利华电会形成巨额商誉,远超净资产。一旦未来标的完不成业绩承诺,或者行业不景气,计提大额商誉减值,直接吞噬利润,造成业绩巨亏和股价暴跌,重蹈很多跨界失败者的覆辙。

结语:转型需敬畏市场

频繁追逐风口,看似热闹,实则虚妄。对于金利华电而言,如果无法解决战略清晰度和资金实力的根本问题,任何跨界并购都可能是一场带着镣铐的舞蹈。与其在热点赛道里“跟风式”冒险,不如沉下心来打磨主业,这才是长期生存之道。