当资本市场还在对 AI 算力投资是否过热争论不休时,中科曙光(603019.SH)并没有卷入无谓的口舌之争。它选择用2025 年年报这份硬核成绩单,直接给出了最有力的答案。

核心财务数据:稳健增长,质大于量

看懂这份报告,我们只需要关注三个关键维度,它们揭示了公司真正的成色:

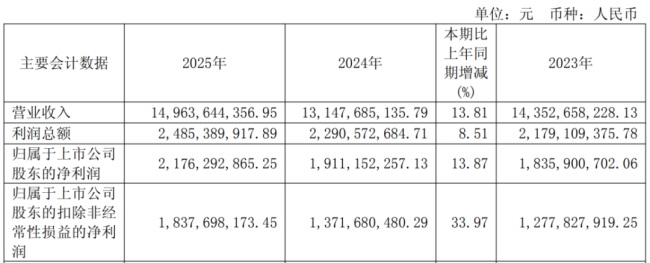

1. 营收突破 149 亿元,增速 13.8%

营收规模迈上 149 亿元台阶,同比增长 13.8%,说明在市场环境复杂的背景下,公司的市场份额仍在持续扩大,业务基本盘非常稳固。

2. 归母净利润 21.8 亿元,增速 13.9%

净利润增速与营收增速几乎同步,这意味着公司没有为了冲业绩而牺牲利润。这证明了其盈利能力的同步提升,是真金白银的利润增长。

3. 销售毛利率提升 1.4 个百分点

毛利率从 29.2% 攀升至 30.6%,这是一个非常积极的信号。它表明公司在产品定价或成本管控上取得了实质性突破,赚钱的能力变强了。

行业启示:穿越周期的确定性

在 AI 概念备受质疑的当下,中科曙光这份数据的含金量不言而喻。它证明了算力基础设施并非泡沫,而是具备真实造血能力的产业。当行业开始回归理性,业绩驱动将成为检验企业价值的唯一标准。

对于投资者而言,这份年报不仅仅是数字的堆砌,更是一份穿越周期的信心背书。

深度复盘:2026 年 Q1 业绩披露,增长逻辑再升级

从公司 2025 年报披露的最新数据来看,2026 年开局的第一个季度表现堪称“开门红”。这不仅仅是一份简单的财务简报,更透露出企业在当前市场环境下强劲的内生增长动力。无论是收入端还是利润端,数据都显示出明显的加速迹象,这对市场信心无疑是一次有力的提振。

我们不妨把这份成绩单拆解开来,仔细品味其中几个核心亮点,看看数据背后的真实含义:

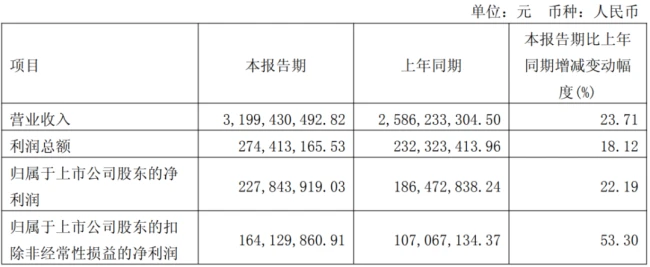

• 营收端稳健发力:2026 年第一季度,公司实现营收32 亿元。更引人注目的是,这个数字同比大幅增长24%。在宏观经济环境充满不确定性的背景下,能维持如此体量的增长,实属不易,也侧面反映了公司产品或服务的市场渗透率正在提升。

• 盈利能力持续增强:归母净利润达到2.3 亿元,同比实现了22%的增长。这说明公司不仅仅是在“跑马圈地”,更在精耕细作,将增长实实在在地转化为了利润,体现了成本控制能力和经营效率的双重优化。

最为关键的信号,在于报告中明确指出“收入与盈利增长均有提速”。这意味着之前的增长曲线正在变得陡峭,企业的经营拐点可能已经出现。这种量价齐升或规模效应释放带来的双重驱动,往往是支撑长期投资价值的核心逻辑。

总的来说,2026 年 Q1 的这份财报,不仅是用数据证明了公司基本面的健康程度,更是释放了一个非常积极的乐观预期。对于后续的投资逻辑而言,保持关注并持续跟踪其经营质量,可能是当下最稳妥的策略。

总体而言,这是一份超预期的答卷,值得给予更高的关注度和期待值。在未来的发展中,保持这种增长惯性将是衡量公司价值的重中之重。

财务透视:增长含金量提升,盈利质量成为新引擎

从 2024 年跨入 2025 年,这家公司的业务轨迹其实非常清晰,那就是在“规模扩张与盈利质量并行”的轨道上运行。投资者最该留意的核心信号是毛利的改善。数据显示,毛利率从 29.2% 攀升至 30.6%,足足提升了 1.4 个百分点。在硬件行业普遍面临毛利压力的背景下,这一正向突破值得高度关注。

这背后的逻辑是什么?这通常意味着公司产品结构正在优化,高附加值的业务占比增加,比如高性能计算板块。更重要的是,营收实现了 13.8% 的稳健增长。关键点在于,这种增长不是靠牺牲利润率换来的,而是规模与效益并重。这验证了公司增长的“含金量”,说明公司正从单纯追求数字,转向追求有质量的增长,这也是行业向高技术壁垒领域转型的体现。

结合行业大背景来看,服务器与 IT 基础设施行业正受益于 AI 算力爆发和国产化替代加速。公司作为领军企业,自然吃到了这波红利。营收增长主要得益于内部效率的提升,特别是独创的“超级隧道”(HyperTunnel)技术,解决了多控制器扩展的性能衰减难题。这意味着可以用更优的架构实现顶级性能,从而在硬件配置和系统复杂度上实现了成本节约。

核心看点:存储业务成为技术实力的风向标

如果说财务数据是过去的成绩单,那么存储业务则是观察公司未来技术实力的关键风向标。今年 5 月 13 日,公司正式发布 FlashNexus 9000 高端全闪存存储。这款产品在性能上实现了质的飞跃:集群性能从 3000 万 IOPS 直接推高至 2 亿 IOPS,集群规模从 32 控扩展至 256 控,扩展能力提升 8 倍。这意味着在同样的硬件配置下,系统能跑得更强。

这种性能提升在具体场景中意味着什么?在金融领域,峰值交易速度能提升 200%,每秒处理 30 万笔交易,时延降低 30%;在运营商计费系统中,5G 计费出账时间缩短 66%,压缩至 3 小时左右。这不仅仅是参数的堆砌,更是针对不同应用场景的精准布局。

公司的技术底蕴不容小觑。其分布式统一存储系统 ParaStor 历经二十余年自主研发,而 FlashNexus 集中式全闪存储的核心软件更是100% 全栈自研。从底层代码到系统架构,这种全栈自主创新能力是构建护城河的关键。对于投资者而言,存储业务的进展不应再被视为普通板块动态,而应视为判断公司长期价值成色的核心指标。

市场地位:细分领域霸榜,标准制定权在手

在竞争激烈的存储市场,公司的地位相当稳固。根据赛迪顾问 2025 年 8 月报告,在 AI 存储、科教存储、具身智能存储三个细分领域,公司均拿下了市场份额第一,其中 AI 存储更是连续两年国内第一。这不仅仅是销量的胜利,更是技术认可度的体现。

此外,客户粘性也是实力的证明。公司已连续 6 年中标中国移动分布式存储集采,2023 年更是以两个标段第一的成绩中标中国移动新型智算中心项目。更关键的是,公司接任了中电标协数据存储专委会的当值会长,并牵头制定 AI 存储行业标准。这表明公司已经构建起了层次清晰、覆盖全面的存储产品矩阵,能够满足从传统数据存储到前沿 AI 算力集群的多元化需求,形成了真正的综合解决方案能力。

未来研判:两大确定性,一重不确定性

展望未来,存储业务的发展主要受三个因素影响。首先是确定性之一的 AI 算力需求。全球数据中心数据量预计从 2020 年的 600EB 激增至 2028 年的 2.4ZB,这迫使存储市场必须升级。公司的 ParaStor 和 FlashNexus 正好对应分布式存储和全闪存储这两个刚需方向,需求结构正在被 AI 彻底改变。

第二个确定性来自国产化替代。公司存储产品核心部件已实现100% 国产化,且 FlashNexus 系列已完成与多家国产数据库及云平台的兼容互认证,适配周期缩短至一周以内。在金融、电信、能源等关键行业,这种高效的适配能力就是核心竞争优势。

然而,投资中总存在不确定性。这里的不确定性在于绿色算力的商业化节奏。公司虽然率先推出液冷存储,将 PUE 降至 1.2 以下,控股子公司曙光数创连续四年液冷市场占有率第一,但液冷存储的市场需求释放速度,取决于数据中心新建和改造的政策执行力度与成本效益比,这中间存在变数。

目前,市场还缺少存储业务单独的财务数据。后续投资者需要密切关注其营收占比是否提升。这将是验证存储业务究竟是公司真正的“战略重心”,还是仅仅停留在“宣传亮点”的最直接证据。产品迭代的速度、高端市场的订单情况以及新兴技术的商业化落地规模,都将直接映射公司长期的投资价值。