天津富士达:自行车界的“代工之王”,还是困在产能里的囚徒?

提到自行车产业链,天津富士达绝对是个绕不开的名字。这家企业年产能接近700 万辆,常年霸榜国内行业前三。如果把汽车界的富士康比作大规模代工巨头,那富士达就是自行车界的“富士康”。它靠着庞大的制造能力,为国际大牌和国内共享单车平台批量供货,营收稳稳站上了50 亿元台阶。

但在这光鲜的规模背后,隐藏着代工模式难以突破的盈利天花板。虽然公司境外收入占比常年超七成,但自主品牌占比不足 2%。共享单车业务毛利持续走低,综合毛利率也在逐年下滑。不久前,富士达更新招股书,继续向上交所主板发起冲刺。公司拟募资7.73 亿元,投向仍以扩产与研发适配为主,并未跳出代工的基本逻辑。

全球布局下的代工巨头

富士达在全球自行车 ODM/JDM/OEM 制造领域地位显著。业务覆盖传统自行车、电助力自行车(E-Bike)、共享单车及零部件,以代工为绝对主体。公司在天津、常州、越南、柬埔寨布局生产基地,整车年产能约700 万辆。

其客户名单可谓星光熠熠,服务Specialized(闪电)、迪卡侬、Pon、松下等全球自行车品牌运营商,以及哈啰、青桔、美团等国内共享平台。在为国际品牌做代工的同时,富士达也推出了 BATTLE、邦德・富士达等自主品牌开拓国内市场,只不过 OBM 业务收入占比仅2% 左右,尚未形成较大的品牌影响力。

客户高度集中,经营风险难解

富士达的客户结构非常集中,这是其营收规模的来源,也是潜在风险的温床。2023-2025 年,前五大客户的收入贡献分别为43.83%、50.45% 和 44.91%,其中 Lectri、Specialized 等单一客户,常年对公司收入贡献超过 10%。

这种外销为主的模式,决定了富士达的主要收入来自海外。报告期内,其境外收入占比分别为 74.42%、69.26% 和 72.12%。在这种情况下,公司深度链接全球供应链,也同步承担海外需求周期、贸易政策与汇率波动带来的经营不确定性。

上市是为了扩张,还是为了救命?

在行业电动化转型与贸易格局重构的双重压力下,富士达虽手握订单与产能,却始终被困在产业链中游。上市究竟是代工生意的资本化延续,还是真正实现模式升级,公司招股书已经给出了冷静的答案。

本次募资 7.73 亿元,主要投向扩产与研发适配。这看起来是在增强实力,但本质仍是产能逻辑的延续。面对电动化转型和贸易壁垒,如果无法在品牌端或高附加值技术上取得突破,单纯的扩产可能只会让规模更大,利润更薄。

未来挑战:如何在夹缝中突围?

对于富士达而言,未来的路并不好走。一方面要应对贸易格局重构,海外市场的波动直接影响营收;另一方面,行业电动化转型要求更高的技术投入,而不仅仅是组装制造。

要想真正摆脱“富士康”式的困境,富士达需要解决的核心问题包括:如何提升自主品牌占比,如何分散客户集中风险,以及如何在产业链上游占据更高价值。在资本市场的压力下,这场转型能否成功,将决定它是继续做大代工,还是真正蜕变为品牌制造商。

共享单车:订单背后的隐忧

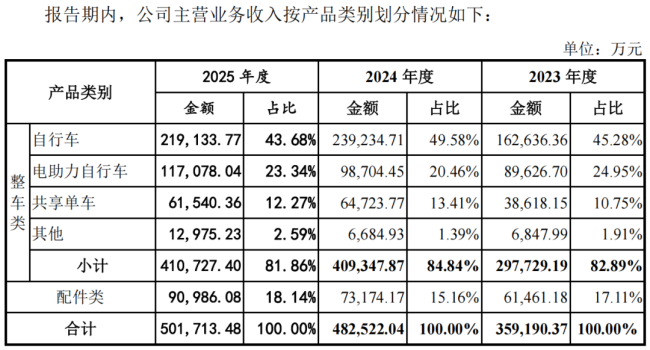

这几年,共享单车在国内大规模投放,富士达确实捡到了不少订单。哈啰作为其大客户,在 2024 年和 2025 年都排进了前五大客户,贡献了3.56 亿元和3.75 亿元的收入。不过,这种依赖让业务波动很大。2023 年到 2025 年,共享单车板块销售额在3.86 亿元到6.47 亿元之间起伏,销量也经历了从93.24 万辆到129.66 万辆的波动。虽然产品升级让单车均价从414.18 元涨到了506.01 元,但相比常规产品还是低很多。

更关键的是,这块业务虽然带来了营收,利润却薄得可怜。共享单车对整体营收的贡献在10% 到 13%左右,但毛利占比最高才5.09%,毛利率更是低至3.04%。说白了,就是个规模大、利润薄的活。

业绩波动:代工模式的硬伤

从整体业绩看,富士达的营收在 2022 到 2025 年间总体是涨的,从43.71 亿元到50.61 亿元,但净利润起伏明显,尤其是 2023 年受海外需求影响下滑,2025 年又增速放缓。这暴露了代工模式的软肋:对下游需求太敏感,内生增长动力不足。因为主要做代工,毛利率长期在下降,从 2023 年的14.53%滑到了 2025 年的13.62%。受制于原材料成本占比超80%,上游价格一波动,利润就被吃掉,而且很难把成本传导给下游。

资金压力:应收账款与存货的双重挤压

作为代工企业,账期是绕不开的问题。随着规模扩大,应收账款越来越多,2025 年余额达到9.07 亿元,占营收近18%。再加上常年9 亿到 10 亿元的存货,大量资金被这两项占用,资产周转效率和现金流质量都受了影响。这就像背着石头跑步,跑得再快也显得吃力。

未来挑战:IPO 募资与产能消化

面对行业电动化趋势,富士达虽然把 E-Bike 当作增长点,但核心零部件如电机、电池还得靠外部供应。研发投入率常年不足1%,技术壁垒不高。本次 IPO 拟募资7.73 亿元,大部分投向制造能力和研发适配,品牌投入不多,短期内代工主导的格局难以改变。目前产能利用率整体只有72.22%,具体细分情况如下:

1. 自行车产能利用率77.17%;

2. E-Bike 产能利用率约89.80%;

3. 共享单车产能利用率仅为59.54%。

如果新增产能落地后消化不了,产能过剩的风险可能会进一步侵蚀利润。

在当前国际贸易风云变幻的大环境下,代工厂的生存空间正持续受到挤压。富士达虽然已经提前布局了海外产能,但这种分散化的策略在规避风险的同时,也带来了新的成本压力。

外部环境:成本优势面临持续弱化

分散的海外布局直接推高了管理成本,而东南亚本地制造能力的快速提升,使得这里不再是成本洼地,同质化竞争将日益加剧。具体来看,公司面临的成本挑战主要体现在以下几个方面:

• 海外产能分散,导致整体管理成本显著上升。

• 东南亚本地制造能力提升,削弱了公司的成本护城河。

• 市场竞争加剧,使得原有的成本优势面临持续弱化的压力。

内部治理:高度集权引发的投资者担忧

除了外部挑战,富士达的内部治理结构也是投资者最为担心的地方。上市前,创始人辛建生与赵丽琴夫妇直接及间接合计持股94.96%,表决权比例高达96.94%。这意味着公司处于绝对控股状态,决策权高度集中。

在资金分配方面,2023年和2024年公司累计分红1.85亿元,绝大多数资金都流入了实控人的腰包。这种状况可能带来以下潜在隐患:

• 高度集权的治理模式可能与公众公司规范运作存在冲突。

• 决策权集中可能阻碍市场化决策机制的形成。

• 不利于公司长期的品牌化建设与核心技术转型。

长远来看,富士达需要在上市后平衡高度集权治理与公众公司规范运作之间的关系。如果无法有效解决这一矛盾,将对公司的长期可持续发展构成不利影响。