“你没事儿吧,没事儿就吃溜溜梅”,这句朗朗上口的广告语,让溜溜梅在郭磊零食和天然成分果冻市场里真正坐稳了“黑马”的交椅。但如今的光环之下,母公司的动作却显得有些急促。溜溜果园集团股份有限公司正式更名为溜溜梅股份有限公司,并在 2025 年 4 月和 10 月两度向港交所递表,这已经是溜溜梅第四次冲击资本市场了。为何一家市值不算太大的企业,非要如此频繁且“心急”地寻求上市?答案其实藏在背后的双重压力里。

双重压力下的“快”字诀

这背后既有行业竞争带来的经营压力,也有溜溜梅自身因资本布局签下的对赌协议带来的股份赎回压力。在双重压力夹击之下,溜溜梅必须“快”起来。对于企业而言,现金流和资本化往往是生死线,尤其是面对资本对赌的硬约束时,上市不仅是融资手段,更是解套的关键一步。

市场份额第一,业绩增速却放缓

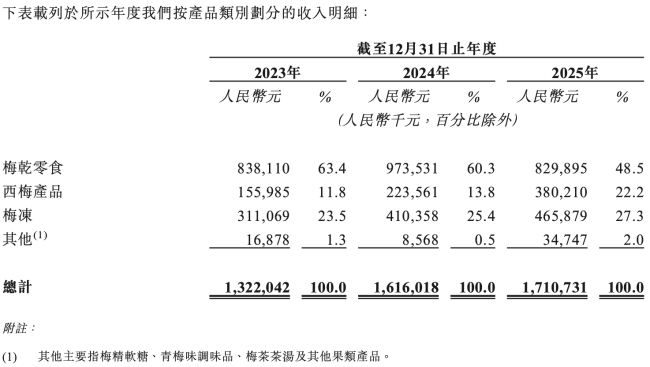

翻看招股书,溜溜梅的市场地位看似很硬。资料显示,于 2024 年,「溜溜梅」在中国果类零食行业的零售额排名第一,市场份额达 4.9%;同时,于 2024 年,「溜溜梅」在中国天然成分果冻行业(按零售额计)排名第一,市场份额为 45.7%。虽然排名亮眼,但从整体规模看,这盘子其实不算大。

更值得警惕的是增长曲线。招股书显示,2023 年、2024 年及 2025 年(下称“报告期”),「溜溜梅」总收入分别为13.22 亿元、16.16 亿元及 17.11 亿元,同比增速分别为12.61%、22.24%、5.86%。到了利润端,增速下滑趋势同样明显,年内利润分别为9923.1 万元、1.48 亿元、1.82 亿元,同比增速从 2024 年的 48.86% 回落至 2025 年的23.3%。账面上虽在增长,但增速明显放缓是跑不掉的现实。

高费用率与毛利率的双杀

业绩增长背后,往往是真金白银的烧钱。报告期各期,「溜溜梅」的销售及经销开支分别为3.09 亿元、3.10 亿元及 2.72 亿元,分别占公司各年总收入的23.4%、19.2% 及 15.9%。或许是费用居高不下,导致「溜溜梅」的毛利率持续下滑,报告期内分别为40.1%、36.0%、35.6%。

不过,「溜溜梅」表示,公司产品的毛利率变动主要受主要原材料价格波动,及公司为提高在更广泛的零食行业的市场渗透率而作出的策略性定价决策所影响。但这并不能完全掩盖利润空间被压缩的事实。

核心单品依赖风险浮现

从经营层面来看,「溜溜梅」最大的压力来自于主力产品的下滑以及渠道布局失衡。招股书显示,报告期内,「溜溜梅」的核心品类梅干零食收入分别为8.38 亿元、9.74 亿元、8.3 亿元,收入占比分别为63.4%、60.3%、48.5%。

这组数据非常关键,意味着产品集中度正在快速下降,且核心业务在最新一年出现了收入绝对值的下滑。对于一家拟上市公司而言,这种单一品类依赖过重的情况,往往是资本市场最担心的风险点之一。渠道依赖凸显,业绩承压,这不仅是溜溜梅的问题,也是整个传统零食赛道在转型期面临的共同挑战。

溜溜梅的招股书背后:增长背后的隐忧与渠道之困

看溜溜梅的招股书,能清晰地感受到这家企业正处于一个关键的转型期。虽然西梅和梅冻产品保持了不错的增长态势,成功填补了梅干零食下滑带来的负面影响,但这份成绩单背后,却隐藏着盈利质量下降和渠道依赖过重的深层问题。

1. 营收增长换不来利润,毛利率逐年走低

从产品端来看,溜溜梅试图通过新品类来驱动增长。数据显示,报告期内:

然而,高增长并未带来高利润。这两大品类的毛利率却在逐年走低。其中,西梅产品的毛利率从 35.1% 下跌至 29.7%,梅冻毛利率更是从49.2% 下跌至 45.4%。这种“增收不增利”的现象,通常意味着企业为了抢占市场份额,可能陷入了价格战的泥潭,不得不以牺牲利润为代价。此外,从品类角度看,溜溜梅的三大品类整体市场规模不大,导致其“龙头效益”并不明显,从长远来看,未来增长空间或许并不理想。

2. 渠道结构剧变,深陷量贩零食依赖症

在渠道方面,溜溜梅的表现更加令人担忧。公司似乎患上了量贩零食“依赖症”,而对于传统经销渠道,有些乏术。招股书显示,报告期内,前五大客户收入占比从 14.2% 大幅提升至 45.8%。对于一家休闲零食企业而言,如此高的单一客户收入占比,在行业里并不多见,风险敞口巨大。

特别是从 2024 年开始,溜溜梅最大的两家客户均为量贩零食连锁企业。报告期内,来自这两大量贩零食渠道的收入合计占比分别为 6.3%、26.1% 和 30%。算上其他零食专卖店渠道,这一渠道的收入占比最高达到了 38%,成为了溜溜梅最大的收入来源。

与之形成鲜明对比的是传统渠道的失守:经销渠道收入占比从 66.7% 腰斩至 31%,而超市及会员制商店收入占比仅为 23.5%。这种渠道结构的变化,意味着溜溜梅失去了对传统市场的掌控力,转而受制于下游强势的渠道商。随着越来越多零食品牌加码果冻类产品,势必会对溜溜梅的市场份额产生挤压,未来的竞争将变得更加艰难。

总的来说,溜溜梅虽然在新品拓展上取得了一定成绩,但毛利率下滑和渠道过度集中是其面临的最大挑战。如果不能有效平衡渠道关系并提升产品溢价能力,其未来的市场地位可能会受到严峻考验。

溜溜梅 IPO 冲刺背后的隐忧:渠道扩张双刃剑与资本对赌压力

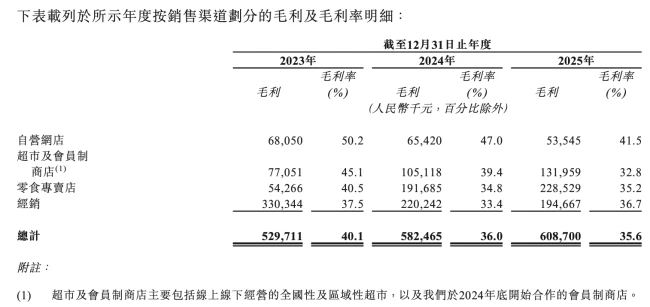

溜溜梅此次冲刺 IPO 的动作可谓雷厉风行,但在招股书的字里行间,却藏着不少值得玩味的信号。公司虽然大力押注超市、会员店和零食专卖店这些新渠道,试图通过增量换取增长,但代价却相当沉重,毛利率的显著下滑便是最直观的体现。

渠道红利吃尽,毛利率承压

为了追求业绩增长,溜溜梅在渠道端下了猛药。然而,数据的账本算得清清楚楚,新渠道不仅没能带来预期的利润爆发,反而拖累了整体盈利水平。从招股书数据来看,来自超市及会员制商店的毛利率,从 2023 年的45.1% 一路下滑至 2024 年的 39.4%;而向零食专卖店销售的毛利率,更是从 40.5% 减少到了34.8%。

更麻烦的是,这种增长是建立在资金占用加剧的基础上的。这两大新渠道虽然拉高了营收规模,却也给公司带来了巨大的资金压力。报告期内,公司的贸易应收款项及应收票据从 0.81 亿元激增到了2.21 亿元。与此同时,应收账款周转天数从 23.4 天延长至42.7 天,存货周转天数也从 181.7 天拉长至198.2 天。

应收账款集中,信用风险高悬

资金压力之下,还有一个不容忽视的隐患,那就是客户的集中度。招股书会计师报告特别提到了“信贷风险”,指出公司74.13%、71.31% 及 72.16% 的贸易应收款项来自五大客户。这意味着公司的资金安全过度依赖少数几家大客户,一旦这些大客户出现经营波动,将对溜溜梅造成直接的信用冲击。

经销商“虚胖”:数量增长背后的质量隐忧

在经销商体系上,溜溜梅也面临着“量增质减”的尴尬局面。报告期内,经销商数量虽然从 1398 名增长到了1439 名,看似网络在扩张,但实际贡献却不容乐观。以 2025 年为例,经销商的户均贡献额不足37 万元,这种数据表现间接反映了经销商的质量仍有待提高。单纯依靠铺货数量堆砌的渠道网络,在利润薄如纸的情况下,显得尤为脆弱。

创始人“落袋为安”,上市前分红引争议

在上市前夕的种种操作中,创始人的分红动作尤为引人注目。招股书披露,在递交招股书前夕的 2026 年 5 月 10 日,溜溜梅向股东宣派股息约6734.7 万元,并于 5 月 12 日悉数派付。由于创始人夫妇持股超 80%,这次分红的绝大部分资金显然落入了杨帆及李慧敏的口袋。

这一“落袋为安”的做法,被外界解读为将未来的压力转嫁给上市公司和投资者。数据显示,2025 年末,公司现金及等价物较前两年大幅减少,仅剩3390.4 万元。在上市前如此大幅度的现金抽离,无疑让公司的资金链紧绷,上市似乎不仅仅是为了发展,更像是为了向原有投资者做出交代。

资本对赌迫在眉睫,上市成唯一出路

资本是把双刃剑,溜溜梅深知这一点。早在 2015 年,红杉资本斥资 1.35 亿元拿下 15% 股权,并在协议中约定了上市对赌。当期限到了 2020 年未上市时,溜溜梅最终在 2024 年 6 月以约2.61 亿元回购了红杉的全部股份,成功解决了这一历史包袱。

然而,这并不是唯一的对赌协议。2024 年 12 月的 D 轮融资中,引入了华安基金和兴农基金,双方约定若2025 年 12 月 31 日前未能成功上市,投资者有权要求回购。显然,溜溜梅已经爽约,但两大机构尚未公开行使赎回权。此外,2026 年 4 月的补充协议更是规定,若2026 年 6 月 30 日前未能上市,深圳君荣等投资者的赎回权将恢复。

面对如此多重对赌条款,若无法上市,创始人要拿出翻倍金额回购股份,难度极大。因此,让溜溜梅和其创始人夫妇像当年对待红杉资本那样处理新投资者,恐怕已不现实。在这种情况下,上市成了溜溜梅唯一的破局之路。

资本市场不买账,未来仍存变数

尽管上市迫在眉睫,但从企业自身业绩和港股休闲零食行业的投资态势来看,溜溜梅未必能获得投资者的青睐。招股书显示,拟将募集资金主要投向扩大产能、提升品牌、开拓国际市场及运营资金。然而,在业绩承压、资金紧张、渠道利润下滑的多重夹击下,这份招股书能否打动市场,仍是未知数。资本带来的快速崛起,如今正考验着溜溜梅能否在资本“无情”的一面下,找到真正的生存之道。