即时零售并购大戏:三大巨头围猎朴朴背后的逻辑与博弈

最近即时零售圈又不太平,坊间再次传出了重磅并购传闻。就在上周五,有消息说阿里、京东、美团这三家互联网巨头正在竞购朴朴超市。这可不是简单的吃瓜事件,而是标志着即时零售赛道到了必须决出胜负的关键时刻。咱们来拆解一下这其中的门道。

一、三巨头入场,争夺战已进入白热化

消息一出,圈内震动。据传阿里巴巴已经安排了专业团队进场开展尽职调查,动作非常明确;京东那边则由今日资本的徐新牵头对接谈判,力度也不小;美团更是同步参与了报价博弈。这说明什么?说明互联网巨头对优质前置仓资产的争夺已经趋于白热化。

更让人惊讶的是估值差距。相关媒体报道显示,朴朴超市的估值高达 20 亿到 50 亿美元。这个价格意味着什么?要知道,今年 2 月美团收购叮咚买菜的价格才 7.17 亿美元。朴朴的估值远高于叮咚,足以证明市场对其稀缺性的认可。虽然目前阿里、京东、美团以及朴朴方面均未作出正面回应,但这种级别的传闻通常不会空穴来风。

二、赛道洗牌后,朴朴成唯一独立头部

要想理解巨头为何盯着朴朴,得先看懂赛道格局。历经多年野蛮生长与市场大洗牌,国内前置仓赛道的格局基本已经尘埃落定。

回顾这几年,每日优鲜早已退出市场,而曾经的巨头叮咚买菜也最终投入了美团怀抱。在这种背景下,朴朴超市成为了当前前置仓赛道仅剩的头部独立平台。这种稀缺性,注定了它有价值得到互联网巨头们的集体垂青。在竞争激烈的即时零售市场,能保持独立且做到头部,本身就是一种实力的证明。

三、巨头抢地标的,意在补齐区域拼图

咱们换个角度想,为什么三大巨头抢着要朴朴?这其实是即时零售赛道发展到成熟阶段的关键博弈。对于阿里、京东、美团来说,自建前置仓网络成本高、周期长,而通过并购快速补齐业务短板则是更优解。

谁能拿下优质区域仓配资产,谁就能完善自身在区域市场的拼图,从而在激烈的竞争中赢得优势。这不仅仅是买一个公司,更是买一张成熟的区域网络和履约能力,这是单纯靠自建难以短期复制的。

四、朴朴的护城河:模式与品类优势

虽然传闻未经证实,但朴朴之所以能成为香饽饽,自有其过人之处。在竞争激烈的即时零售市场,朴朴依托独特仓配模式和区域深耕,走出了一条独立发展路径,并构筑起了较强的竞争壁垒。

当前即时零售的模式主要分为三种:超市自营、平台自营、第三方撮合履约。朴朴属于典型的平台自营前置仓模式。其核心优势在于两点:

一是主打千平大型仓储站点,相比小型前置仓,效率更高;二是单仓上架商品品类丰富,覆盖生鲜食材、日用快消等家庭刚需品类,商品丰富度优于多数同行。这种模式保证了用户体验的同时,也提升了客单价和复购率。

结语

无论最终谁拿下朴朴,都将是即时零售行业的一大转折点。如果这一传闻成真,谁能拿下优质区域仓配资产,就将直接改变战局。不过目前各方尚未表态,咱们只能静观其变。但可以肯定的是,即时零售的最后一块版图拼图,正在被重新定义。

前置仓赛道的“隐形冠军”朴朴,为何成为巨头争抢的香饽饽?

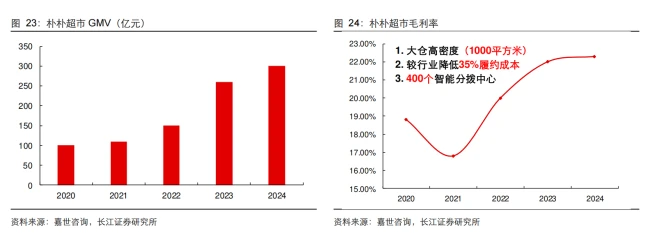

咱们今天来聊聊生鲜电商圈里一个很有意思的现象。朴朴超市,这个名字可能很多人没怎么听说,但在行业内,它的存在感可是相当强。简单来说,朴朴走的是一种“大仓模式”。乍一听,这玩意儿前期投入大、重资产,风险看着挺高。但说白了,一旦这个模式被彻底跑通,随着单量的上来,规模效应就会显现,运营成本就能摊薄,最后剩下的就是实打实的效率优势。

从投入产出比看,朴朴的运营效率究竟如何?

咱们把眼光拉回数据。从行业横向对比来看,朴朴的成本管控和运营效率,绝对算是行业里的第一梯队。长江证券的研报里就扒过,近几年朴朴的毛利率是逐年上升的。更厉害的是,它的履约成本比行业平均水平还要低大概三成以上。这意味着什么?意味着在同样的生意里,朴朴能省下一大笔钱,这是实打实的护城河。在这么多前置仓平台里,朴朴是少数几个真正跑通了盈利模型、不需要靠烧钱续命的独立平台之一。

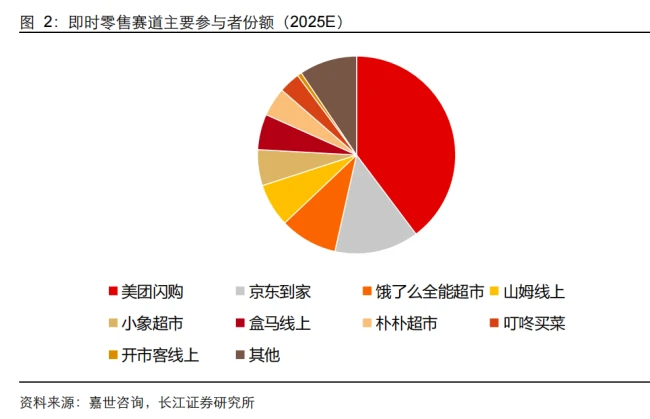

那未来市场会是个什么局面呢?长江证券还做了个测算,到了 2025 年,前置仓赛道的格局基本就定型了。咱们来看具体的市场份额预估:

1. 小象超市,预计占据 25% 到 30% 的份额,稳居前列;

2. 盒马,紧随其后,预计市场份额在 20% 到 25% 之间;

3. 叮咚买菜,大概能拿到 15% 到 18% 的盘子;

4. 朴朴超市,虽然目前市占率在 12% 到 15% 左右,但已经稳稳站在第一梯队,特别是在华南和华中核心市场,优势明显。

三大巨头为何对朴朴“垂涎三尺”?

既然朴朴这么优秀,为什么会有三大互联网巨头想要收购它?这可不是简单的资本扩张,而是各自为了补自家的短板,卡住市场的关键位置。

首先是阿里。阿里在华南市场的即时零售这块儿,一直是个短板。盒马在华北和长三角根基深,但在南方竞争不过朴朴。如果拿下朴朴,阿里就能直接继承人家现成的仓储、运营体系和高粘性用户。而且盒马主打线下门店加线上,朴朴专注纯线上履约,这两者搭配起来,正好能丰富阿里的本地生活场景,增强竞争力。据说阿里已经启动尽调,意向挺积极。

再看京东。京东的强项是 3C 数码、大家电这些低频高客单的东西,生鲜和日用百货这种高频刚需,一直是它比较弱的一环。朴朴做了十年,积累了海量的订单和高复购率,这正好是京东急需的高频流量入口。再加上朴朴那种精细化的成本管控模式,对京东自营生鲜业务也是极好的参考。

至于美团,这次争抢更多是出于防御心态。美团手里有小象和叮咚,地位很稳。但如果阿里或京东把朴朴收走了,美团现有的区域市场就会受到冲击。所以美团报价,首要目的就是为了阻击对手,不能让他们拿走优质的仓配和用户资产。同时,朴朴的高密度运营经验,也能帮美团进一步优化整体履约效率。

从野蛮生长到精耕细作,朴朴的十年生存之道

回顾朴朴的历程,它诞生于 2016 年生鲜电商最火的那会儿。那时候无数平台靠着资本补贴疯狂圈地,全国铺点。朴朴虽然也拿了高榕、IDG 这些顶级资本的融资,甚至 B+ 轮就拿了 1 亿美元,但它并没有盲目跟风冒进。

朴朴的创始人陈木旺一直非常低调,几乎不接受采访,在互联网上隐身。但这并不妨碍它的低调发育。公司从福州起步,就坚持深耕本地市场,自建配送团队,死磕半小时送达时效,靠口碑慢慢积累用户。

直到 2019 年福州市场稳了,它才开始往外走,而且节奏控制得特别好:一个城市运营成熟了,再开拓下一个区域。这种稳扎稳打的策略,让朴朴顺利熬过了行业早期的混乱竞争。目前,朴朴仅仅进驻了福建、广东、湖北、四川等 4 省 11 座城市。

正是靠着这种精细化运营和严格的成本管控,朴朴穿越了多次行业调整周期,成为了头部区域平台。有媒体报道称,2024 年朴朴全年营收大约 300 亿元,并且首次实现了年度盈利。这对于一个重资产、重投入的生鲜前置仓来说,无疑是最大的肯定,也证明了它已经具备了独立造血的能力。

最近大家可能都在关注朴朴超市的动静,这其实挺有意思的。一家即时零售的头部玩家,它的资本动向,往往能透出整个行业的风向。咱们把时间线拉回 2022 年,那时候朴朴超市就曾传出境外上市计划,当时看着挺热闹的。可谁能想到,等红筹架构搭好了,审计也搞起来了,这 IPO 进程突然就停摆。这一出,难免让人对当时的资本市场环境多了几分琢磨。

到了去年,消息又变了。有说法称公司正接触头部投行,准备重启赴港上市。但说实话,现在的局面比两年前更难猜。关于朴朴被收购这事儿,目前还停留在市场传言阶段。交易能不能成、最后卖给谁,均存在较大不确定性。不过,不管结局怎么样,有一个大趋势是藏不住的。

即时零售的行业整合进程,已步入尾声。这句话分量很重,朴朴最终的归属,或将成为本轮行业整合的标志性事件。说白了,行业的大洗牌差不多快结束了,接下来就是看谁底子厚了。

这时候大家可能会问,那平台之间还拼什么?别觉得资本层面上的传闻停了,各大平台围绕履约基建、供应链、区域市场的深度竞争,仍将继续。而且会拼得更细。具体来看,焦点主要集中在几个方面:

第一,履约基建是硬功夫。配送快不快、准不准,这是基本功。

第二,供应链能力决定生死。谁能把成本压下来,谁能保证品质,谁才有话语权。

第三,区域市场的深耕是关键。在一个个具体的城市里扎得深不深,直接决定了能不能活得好。

总的来说,朴朴这事儿虽然还有很多谜团,但它给行业的信号很明确。即时零售的下半场,拼的不是谁喊得响,而是谁的基础更扎实。无论最终是独立上市还是被收购,围绕核心能力的较量,肯定是跑不了的。