极兔速递 2025-2026:全球狂飙下的隐忧与抉择

2025 年对于极兔速递而言,无疑是一个高光时刻。财报显示,公司全年总营收达到121.58 亿美元,同比增长 18.5%。更引人注目的是净利润表现,同比大增98.2%,经调整利润净额更是增长了 112.3%。这一连串数字勾勒出了一个飞速扩张的巨头形象。

进入 2026 年第一季度,增长态势依然强劲。全球包裹量达到了83.26 亿件,同比增长 26.2%。其中,东南亚市场和新市场的增速分别高达 79.9% 和 100.5%,显示出极强的海外渗透能力。

然而,光鲜的数字背后,潜藏着不容忽视的结构性风险。国内市场的增速瓶颈、海量的客户投诉,以及全球化扩张中的收入质量失衡,是极兔当下必须直面的一道难题。

中国市场:增速换挡带来的阵痛

对于一家以中国为根基的物流企业来说,国内基本盘的表现直接关乎其长期估值。2025 年财报数据显示,极兔在中国市场的表现出现了明显的“减速”信号。

虽然处理包裹量仍保持了 220.7 亿件,同比增长 11.4%,但收入端却仅增长了 5%,达到 67.1 亿美元。这意味着单票收入的下滑压力正在国内显现。要知道,在 2023 至 2024 年期间,极兔在中国的增速曾超过 25%,如今增速的大幅回落,说明市场红利正在消退,竞争已进入白热化的存量博弈阶段。

此外,市场份额的微妙变化也值得警惕。从 11.3% 微降至 11.1%,虽然看似幅度不大,但在竞争激烈的快递赛道,任何份额的流失都预示着竞争对手的强势反击。

海外市场:增收不增利的隐忧

如果说国内市场是“防守战”,那么海外就是极兔的“扩张战”,但这笔账算下来,未必尽如人意。

1. 东南亚收入腰斩风险:虽然东南亚包裹量增速高达 79.9%,但单票收入却同比下降了 16.9%。这直接指向了一个问题——价格战可能正在侵蚀利润空间。

2. 新市场的高增长与不确定性:新市场 100.5% 的包裹量增速固然亮眼,但考虑到投入成本,能否在短期内实现盈利变现,仍是未知数。

3. 结构性不平衡:全球包裹量的增长主要依赖东南亚和新市场,但核心收入市场(如东南亚)的盈利能力却在下降,这种“以价换量”的增长模式难以长久维持。

服务质量:5.6 万条投诉的警示

在追求规模扩张的同时,服务体验的短板也暴露无遗。在黑猫投诉平台上,累计超过5.6 万条投诉记录。这一数字对于一家年处理百亿级包裹的巨头来说,绝非小事。

海量的投诉不仅影响品牌声誉,更可能引发监管关注。在行业增速放缓的背景下,服务质量已成为留住客户的核心竞争力。如果无法有效解决投诉问题,规模效应反而可能放大运营风险。

破局之道:从规模优先转向质量为王

综上所述,极兔速递在 2025 年交出的成绩单,实际上是一份喜忧参半的答卷。全球增长是亮点,但国内疲态和海外盈利质量是痛点。

未来,极兔需要做的不再是单纯的规模扩张,而是“降本增效”与“服务提质”。如何在中国市场稳住份额,如何在海外实现真正的盈利,以及如何解决日益增长的投诉问题,将是决定其能否从“快”走向“稳”的关键。

收入增速不及包裹量,低价模式难以为继

咱们先看最直观的数据矛盾。收入增速还不到包裹量增速的一半,这意味着什么?单票收入仍在下滑。这数据充分印证了现状,极兔单票收入从 2024 年的 0.32 美元降至 2025 年的 0.30 美元。对于后来者极兔来说,这不仅仅是数字游戏,更是市场策略的信号。

市场份额不升反降,旧模式正在失效

更关键的是市场份额的变化。按包裹量计算,极兔中国市场占有率从 2024 年的 11.3% 微降至 2025 年的 11.1%。份额不升反降,本身就意味着低价撬动市场的旧模式正在失效。这对一家追赶者企业来说,是挺不乐观的信号。

规模增长回归行业常态,红利期消失

我们再看 2026 年一季度的数据。一季度极兔中国包裹量达 54.04 亿件,同比增长 8.4%,日均包裹量约 6000 万件。相较于 2025 年一季度,增速确有回暖。但放在行业大背景下,国家邮政局预计 2026 年行业业务量增速约为 8%,极兔中国市场一季度 8.4% 的增速几乎与行业持平。这意味着其后来居上者的红利没了。

利润端结构性崩塌,对比东南亚反差大

极兔利润端的结构性问题也不小。2025 年,中国区经调整 EBIT 为 9385.5 万美元、经调整 EBITDA 为 3.63 亿美元。对比 2024 年经调整 EBITDA 的 4.3 亿美元、经调整 EBIT 的 1.5 亿美元,均有大幅度下滑。这就很尴尬了,极兔在中国近 221 亿件包裹所创造的经营利润,不到东南亚 77 亿件包裹的五分之一。

网络伙伴持续收缩,实体规模在缩水

除了利润端的问题,更明显的是网点数量的持续萎缩。具体数据如下:

- 2025 年四季度报显示:网络合作伙伴减少 300 个,网点减少 500 个,第三方承运商车辆减少 300 辆。

- 到了 2026 年一季度:网络合作伙伴减少 100 个,网点减少 200 个,干线车辆数量减少 300 辆。

这些数据反映出,极兔在中国市场的规模优势没有转化为盈利优势。

总结:规模与利润脱节是最大痛点

由此来看,规模与利润的脱节,成了它在国内市场的最大问题。业务量还在涨,但利润在跌,网点在撤,这种局面如果不扭转,极兔在中国市场的根基会动摇。

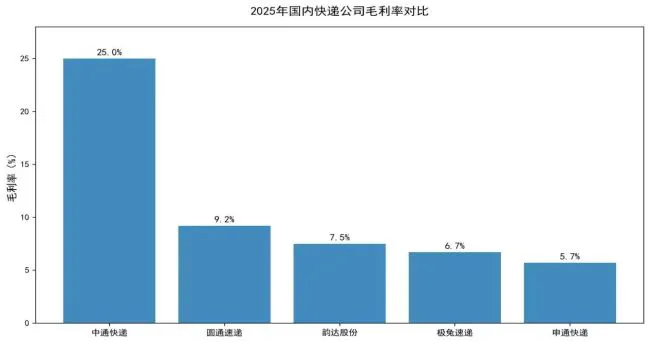

财报数据揭示的毛利率鸿沟

我们首先从各家公司的财报数据入手,对国内市场进行横向对比。可以清晰地看到,极兔在中国市场的整体毛利率水平依然偏低,仅为 6.7%。这一数据不仅远低于中通快递 25% 的毛利率水平,同时也低于圆通、韵达等一众同行。这一悬殊的差距,直观地反映了极兔在盈利质量上的短板。

低价策略的双刃剑效应

极兔的成功密码其实非常简单,核心就在于“低价”二字。回顾 2020 年它进入中国市场时,“8 毛发全国”的价格策略彻底打破了行业底价,迅速实现了市场的爆发式增长。然而,时间来到了 2025 年,这套打法已经彻底失效。过去赖以生存的低价红利,如今变成了制约其发展的瓶颈。

政策调控下的行业洗牌

行业的竞争格局正在随着市场政策的变化而发生深刻调整。2025 年 7 月,国家邮政局旗帜鲜明地反对“内卷式”竞争。这一政策导向意味着,单纯依靠价格战来抢占市场份额的时代已经终结,行业进入了比拼硬实力的新阶段。

成本优势丧失与品牌溢价缺失

在经营数据上,极兔面临的双重压力尤为明显。虽然极兔通过降本努力将单票成本压缩至 0.28 美元(约 1.9 元人民币),但这依然高于中通同期单票成本的 0.94 元,与申通的 1.98 元、圆通的 1.99 元基本持平。这意味着极兔在成本端已不具备明显的竞争力。

更为致命的是,在收入端,极兔面临着品牌溢价能力的缺失问题。当成本优势不再,且无法通过品牌获得更高溢价时,其市场竞争力的下滑便成为了必然。极兔急需在提升服务质量与品牌价值上找到新的突破口,否则在行业下半场的竞争中恐难以为继。

说到极兔速递,大家的第一印象往往还是那个词——“便宜”。没错,极兔之所以能那么快把规模做起来,靠的核心竞争力就是“最低价”。但这把双刃剑,刃口现在也开始割到自己了。当低价不再是消费者眼中的唯一优选,极兔的优势就开始动摇了。咱们来看看背后的数据,就知道情况有多严峻。

先看看投诉这块。截至 2026 年 5 月,黑猫投诉平台上关于“极兔速递”的投诉已经高达 56816 条。这些问题可不是小打小闹,而是实打实的快件损坏、丢失、时效慢、赔付难。更严重的是合规层面的警示:国家邮政局早就关注到了这些问题。2024 年,湖南局就因寄递渠道安全问题约谈了极兔湖南省公司。到了 2025 年 12 月,情况还没好转,长沙邮政管理局直接开出了 10 万元行政罚单,理由很直白——服务网络稳定运行缺位,导致网络中断、快件积压。

这些投诉和处罚看似是表象,根源其实只有一个:低价模式导致的成本压力传导。极兔的低价,压力并没有消失,而是被一层层往下传,最终全部压在了末端网点和快递员身上。快递员为了跑量,不得不压缩服务和时间,这直接导致了末端服务质量的持续恶化。而一旦服务变差,消费者就不买账了,品牌溢价根本无从谈起。

这就形成了一个典型的恶性循环,咱们把它理一理:

首先是依赖低价策略,导致利润空间极低;其次是末端成本被压缩,服务质量随之恶化;接着是口碑下滑,企业难以提价;最后只能是进一步依赖低价。这简直是个死结。

除了国内市场的这一困局,极兔的全球化布局也面临着高增长下的隐形成本。看看东南亚市场的数据,虽然量上去了,但质可能没跟上。财报显示,2025 年东南亚包裹量达到了 76.6 亿件,同比增长 67.8%。2026 年一季度更是达到了 27.68 亿件,日均包裹量 3080 万件。

但高增长的数据背后,隐藏着利润下滑的风险。东南亚市场的单票收入在下降,从 2024 年的 0.71 美元降到了 2025 年的 0.59 美元,降幅达到了 16.9%。这说明什么?说明极兔在东南亚的市场份额增长,很大程度上是以牺牲单票利润为代价换来的。这种增长模式,能否持续健康地走下去,确实要打上一个问号。

总的来说,极兔面临的挑战,核心在于如何跳出低价陷阱。无论是国内的服务质量,还是海外的利润空间,都在提醒企业:单纯靠烧钱和压价,或许能换来一时的规模,但很难换来长久的口碑和利润。要想打破这个死结,还得从提升服务质量和优化成本结构上下狠功夫。

极兔的“瘦身”计划:是战略调整还是被动应战?

最近有个消息值得玩味,极兔将单票成本同步从 0.57 美元降至了0.48 美元。公司在官方表述中将这次降价定性为“分享降本成果及战略性调整价格”,话术很漂亮。但如果我们剥开这层外衣看本质,在面对本地市场竞争时,极兔的应对策略核心依然是降价保份额。这种策略在过去行之有效,因为公司网站披露,目前极兔在东南亚的市占率已经达到了34.4%,并且连续 6 年稳居行业第一。然而,当行业老大想要继续攻城略地时,往往面临最大的阻力。

东南亚市场的瓶颈与隐忧

随着东南亚电商市场增速放缓,加上本地竞争对手的奋起反击,极兔已经难以通过持续的降价来实现份额的显著提升。这就像是一个人爬楼梯,前面全是平路,后面全是陡坡。为了维持这份“老大”的地位,代价正在悄然增加。

而在东南亚之外的“其他市场”,数据则揭示了极兔的另一番处境:

1. 2025 年全年体量极小:包裹量仅为 4.04 亿件,占全球总包裹量的1.3%;营收 8.7 亿美元,占总营收的7.2%;盈利仅 377.7 万美元,占全球经调整净利润的0.88%。

2. 2026 年一季度增速惊人:新市场包裹量达 1.54 亿件,同比暴增100.5%。虽然增速看着吓人,但基础体量太小,对集团整体业绩的支撑作用目前还是有限的。

高增长背后的“烧钱”游戏

既然体量不大,为什么还要拼命投?因为极兔为了抢占新市场,正在持续进行大规模的网点铺设、运力搭建以及本地市场推广。数据显示,其他市场仅仅在一季度网点数量就增加了400 个,这个数量远远大于其他地区的总和。这些大规模的扩张和运力建设,意味着极兔在新市场仍处于“烧钱”阶段。短期盈利微薄的同时,现金流压力将持续增大。这就像是在还没盈利的项目上疯狂加注赌注,风险系数自然水涨船高。

分析师预警:野蛮生长到精耕细作

西部证券在维持“买入”评级的同时,也明确指出“海外业务进展不及预期”的风险提示。这句话翻译过来就是:别指望马上看到巨额回报。极兔从野蛮生长到精耕细作的转身,尚未完成。它必须在市场还愿意给高估值的时候,用行动证明自己不是一个虚胖的巨人。

在快递这个马拉松赛场上,跑得稳比跑得快更需要内功。而内功,正是极兔此刻最稀缺的资产。如果无法在烧钱阶段控制住成本结构,那么前期的增长优势可能会在后期成为负担。毕竟,活得久,比跑得快更重要。

责任编辑:zx0600