黄金市场风云变幻:千元关口的得失与背后的市场逻辑

各位投资者朋友,大家好。咱们今儿个就来好好聊聊最近这个让人揪心的黄金市场。到了5月22日,数据已经出来了,国内现货黄金价格是991.35元/克,而国际现货黄金则是4522.83美元/盎司。看着这些数字,大家心里肯定是有感慨的。这不仅仅是冷冰冰的价格,更是真金白银的波动,牵动着每一个投资人的神经。

一、惊心动魄的三个月:一场典型的“过山车”行情

过去这三个月,咱们用“惊心动魄”来形容黄金价格的走势,一点都不过分。这中间的经历,简直就是一部充满了反转的连续剧。咱们把时间轴拉回来看看,这背后的起伏到底有多剧烈:

- 高点爆发:就在3月初的时候,金价一度逼近了1200元/克的高位,那时候市场的狂热情绪可见一斑,不少投资者都在高位追涨。

- 深度回调:好景不长,到了3月下旬,行情急转直下,直接跌到了924元/克的低点,短短一个月,跌幅巨大。

- 反弹与失守:随后市场尝试反弹,一度重新站上1000元的整数关口,给人一种“牛回来了”的错觉。但最近几天,市场风向又变了,金价再度失守千元大关。

这一系列操作下来,咱们可以算一笔账,累计跌幅已经超过了10%。这种幅度的震荡,对于习惯了单边行情的投资者来说,绝对是心态上的巨大考验。

二、千元关口为何如此重要?市场情绪的深度博弈

大家可能纳闷,1000元/克这个位置,为什么成了兵家必争之地?其实,这不仅是价格的分界线,更是市场心理的“分水岭”。

在过往的市场记忆中,千元整数关口往往代表着多空双方的激烈博弈。金价逼近这个位置时,买盘和卖盘都会变得异常敏感。一旦失守,不仅意味着技术面的破位,更意味着多头信心的溃散。这次的行情反复,恰恰反映了当前市场在预期调整过程中的纠结:既想看好通胀对冲的避险属性,又担心短期获利回吐带来的抛压。

三、投资者该如何应对这种震荡?

面对这样上下翻飞的行情,咱们普通投资者该怎么办?盲目追涨杀跌肯定是下策。咱们建议从以下几个维度去冷静思考:

- 关注宏观信号:黄金价格背后是美元利率和地缘政治的博弈,宏观政策的变化才是驱动金价的根本动力,而不是单纯的短线波动。

- 控制仓位风险:在波动率极高的阶段,仓位管理比方向判断更重要。不要为了博取高收益而满仓博弈,留有余地才能心态不崩。

- 拉长周期视角:三个月的震荡在黄金的长周期里看可能只是一个小浪花。如果是为了资产配置和长期避险,短期的盈亏不必过于纠结,核心逻辑未变,就不必因小失大。

总的来说,黄金市场从来不是风平浪静的,正是这种波动体现了它的流动性与价值。希望各位能在这轮“过山车”中稳住心态,理性决策,毕竟投资是一场马拉松,而不是百米冲刺。

大家注意看一组非常反常的市场信号。通常情况下,黄金价格上涨,资金流入,但今年情况却正好相反。国内黄金 ETF 在过去三个月逆势流入,规模超过了 132 亿元。这意味着什么?说明投资者在金价回调期间,不仅没有恐慌抛售,反而选择在低位加仓。

然而,这种投资端的火热并没有传导到消费端,反而导致了金饰需求的 “冻成冰” 局面。2026 年一季度,国内金饰消费量暴跌了 37.10%,仅剩 84.62 吨;与此形成鲜明对比的是,金条及金币消费量同比增长了 46.40%,达到 202.062 吨。这一数据标志着 投资金条首次以倍数级优势超越首饰需求,消费逻辑发生了根本性的转变。

需求结构的突变,直接冲击了零售终端。周大生、老凤祥、中国黄金等头部品牌,在第一季度累计关闭了 1000 多家门店,闭店速度明显快于去年同期。尽管黄金实物价格维持在 1300 元以上的高位,但同一个黄金,不同命运,背后的行业逻辑正在发生剧变。

当前黄金行情被定性为 “猴市”,典型特征就是高价位区间震荡,方向不明。这种波动导致多家顶级机构对后市的判断出现严重分化。例如,高盛维持年底 5400 美元/盎司的目标价,摩根大通则预计年底能回到 6000 美元/盎司以上,但也有机构将全年均价预测从 5708 美元下调至 5243 美元。

从一季报来看,产业链上下游的冷热程度截然不同。黄金矿业企业利润呈现翻倍增长,而零售品牌大多进入深度调整阶段,面临门店收缩和收入下滑的双重压力。

具体的品牌表现差异巨大,我们可以拆解来看:

1. 周大生:实现营业收入 19.54 亿元,同比下降 26.90%,主要受加盟渠道拖累。但通过产品结构优化,归母净利润增长 16.38%。门店总数较年初净减少 286 家。

2. 老凤祥:业绩更为惨淡,一季度营收同比下跌 21.57%,净利润下降 10.76%。继 2025 年后,今年一季度再减少 185 家门店,显示出品牌在调整期的阵痛。

3. 周大福:内地市场明显承压,零售值下降 8.2%,内地同店销量更是大幅下降 30.9%,净关闭了 128 个零售点。

4. 豫园股份(老庙、亚一母公司):表现逆势亮点。一季度归母净利润暴增 202.87%,珠宝板块营收增长 17.79%。虽然净关闭了 192 家门店,但单店收入改善至 158 万元,环比提升 49%。

5. 中国黄金:实现了营收和利润双增长,营收同比增长 39.46%。这得益于黄金税收新政后,直营渠道的投资金条销售表现较好。不过,品牌延续了门店收缩趋势,一季度净关店 203 家,全部来自加盟门店。

为什么会出现集体闭店潮?这并非偶然,而是行业在“猴市”压力下,多重深层逻辑共同驱动的必然结果。

国泰海通证券指出,伴随金价持续上行,传统加盟体系下加盟商缺乏有效的对冲手段。进货积极性不强,导致行业内近两年存在明显的闭店潮。2025 年是中国黄金消费史上的标志性年份,金条及金币消费量首次超越黄金首饰,这说明 消费者对黄金的需求已从“装饰消费”转向“保值投资”。在这种背景下,需求低迷直接影响了加盟商的进货意愿,去库存策略成为主流。

此外,过去行业高速发展期,为抢占市场,加盟模式成为各大品牌实现“万店梦”的标准路径。几大金店巨头的加盟比例一度高得惊人,长期占比在 95% 以上。但随着市场饱和及需求下行,过度扩张的后果瞬间显现,那些选址差、运营弱的低效门店率先被出清。

虽然金店“躺着”赚钱的时代已经过去,但对于企业来说,这也是一次 提升门店质量、重塑品牌的机会。许多企业已经开始改变策略,将重心从加盟转向自营。

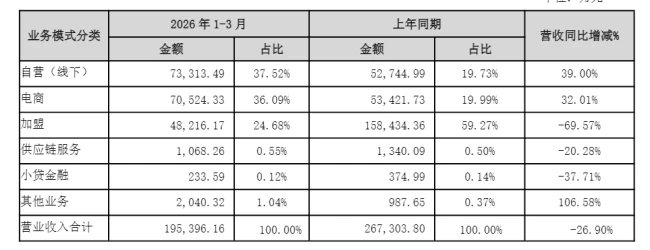

以周大生为例,今年一季度的收入主力已经变成了电商和自营模式,两者收入合计同比增长均超 30%,合计贡献了 73% 以上的收入;而传统的加盟模式收入下滑 69.57%,占比滑落至两成左右。这预示着未来黄金零售行业,将进入一个 重自营、重线上、提质量 的新阶段。

当前的黄金珠宝市场正在经历一场深刻的变革。过去,品牌们依靠加盟模式和金价波动来赚取利润,但现在,情况变了。谁能摆脱对加盟模式的依赖,把品牌掌控力抓回自己手中,谁就能赢得未来。 周大福、中国黄金、老铺黄金等头部品牌,正在通过一系列调整,试图证明黄金也可以像奢侈品一样生意。核心逻辑在于:让消费者不再只盯着金价,而是认可品牌本身的价值。

模式之变:从加盟到直营的博弈

随着市场环境的变化,传统的“加盟做规模”策略正在退潮,品牌方开始更注重渠道质量和利润空间。周大福今年的一项重大调整,就是将加盟商的品牌使用费由现行的 12 元/克统一上调至 24 元/克。 这一举措有两层深意:一是直接增厚净利润空间,二是提高加盟门槛,筛选出更有实力的合作伙伴。

与此同时,中国黄金则选择了另一条路——注重于打造高端化的大店,而非单纯依赖加盟商铺货。 今年一季度,其在华东地区新增了一家 94 平方米的大店,并计划在接下来三个季度继续走“大店路线”。相较于加盟店铺,这种直营大店模式有以下显著特点:

选址高端:门店通常位于高端商业体,流量更精准。

体验沉浸:门店布局讲究,打造文化体验,满足场景化消费需求。

品牌掌控:减少中间环节,更有利于统一品牌形象和服务标准。

与此同时,老庙和亚一则选择了在产品力上突围,主推“古法金”工艺。通过复杂的工艺和古典文化,打造附加值高且更具收藏属性的产品。这也是许多消费者在高金价压力下,依然愿意为工艺买单的关键原因。

奢侈化尝试:老铺黄金的启示

整个行业转型的终极目标,几乎统一指向了同一个方向:做奢侈品。 在黄金珠宝行业,通用法则是“直营做品牌,加盟做规模”,但谁能跳脱“金价决定一切”的逻辑,让消费者愿意为品牌溢价买单,才是真正的赢家。老铺黄金就是这一路线的典型代表。

尽管古法工艺并非老铺首创,周大福早在 2017 年就推出了“传承系列”,但老铺黄金成功地将工艺概念升级为了奢侈品牌。其成功的关键因素可以归纳为以下几点:

1. 定价独立于金价: 采用奢侈品式“一口价”,每年主动调价 2~3 次,目前部分产品克价已突破 2500 元,是传统品牌的近两倍。

2. 稀缺工艺与自产: 产品深度传承国家级非遗工艺,核心产品自产,单件工时超 600 小时,保证了稀缺性。

3. 极致的服务体验: 全国 45 家门店均为自营,提供 VIP 专属服务,每件产品配有文化解读。

4. 业绩爆发式增长: 今年一季度业绩预计达 190~200 亿元,净利润达 36~38 亿元,已达到 2025 年全年净利润的 70% 以上。

数据验证了这一路径的可行性。弗若斯特沙利文的调研显示,老铺黄金的消费客群与 LV、爱马仕、卡地亚等国际五大奢侈品牌的重合度,已进一步提升至 82.4%。这证明了黄金完全可以走奢侈品牌路线,给行业带来了巨大的信心。

破局之道:品牌溢价的终极目标

老铺黄金的成功引发了行业的连锁反应,同行们纷纷开始押注“黄金奢侈品化”。为了构建品牌溢价,品牌们正在从多个维度进行布局:

人才引入高端化:今年 3 月初,周大福宣布任命谢鼎鸿为集团全球创意总监。他在加入周大福前,曾担任爱马仕中国区创意总监,也是爱马仕首位常驻巴黎总部以外的创意总监。这表明品牌开始意识到,懂奢侈品的人来管黄金,才能做出奢侈品感。

联名策略情感化:很多品牌盯上了 IP 联名路线,试图通过情感链接实现溢价。据统计,2025 年以来,国内 13 个头部黄金珠宝品牌的 IP 联名次数已超 110 次,相比 2024 年提升约 60%。

竞争焦点转移:当高金价抑制大众消费、加盟模式收缩时,品牌不再比拼门店数量。竞争焦点转向了品牌溢价、产品设计和高端渠道。 消费者买奢侈品,本质上是为背后的品牌价值买单,这融合了情绪价值、身份认同、文化品味等复杂因素。

挑战与未来:谁能熬到最后

虽然方向明确,但路径绝非坦途。黄金想要像奢侈品一样做到品牌溢价,绝非易事。

老铺黄金在 2009 年创立后,长期处于亏损或微利状态,几乎没有主流商业价值。直到 2019 年左右,国潮兴起,消费分级加剧,高净值人群开始寻找更具文化归属感的产品,老铺才迎来转机。所以老铺的故事本质上不是“爆发”,而是“熬出来的”。

目前,黄金与金饰的历史虽长,但品牌们的打法略显同质化。在这一轮高端化过程中,谁能率先完成品牌调性的跃升,或许谁就能在下一轮消费复苏中占据主动权。 对于黄金品牌而言,摆脱“大宗商品”的标签,真正建立起“奢侈艺术品”的认知,是一场需要耐心与诚意的长跑。