一场“报喜不报忧”的业绩说明会

东方日升最近的处境,只能用四个字形容:非常艰难。在 5 月 19 日的业绩说明会上,董事长林海峰亲自带队,虽然高管阵容齐全,但沟通内容却让人感到信心与现实的割裂。

会上,管理层几乎把话筒当成了 HJT 技术的扩音器,反复强调HJT 技术布局的优势。他们声称已经构建起特种应用和常规量产双线并行的格局,并立志要巩固全球 HJT 龙头地位。听起来很宏伟,但仔细琢磨,官话套话不少,实锤方案太少。

最让人失望的是,面对业绩亏损这个核心问题,公司几乎没有给出多少切实可行的解决路径。这种看似信心十足的表态,与惨淡的业绩数据形成了强烈的反差。

2025 年财务数据深度解读

抛开场面话,我们直接看 2025 年的成绩单,数据不会骗人。

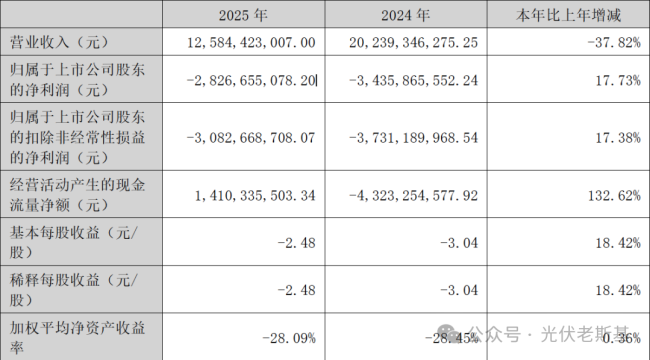

在营收端,东方日升全年实现了125.84 亿元的营收,但同比下滑幅度惊人,达到了37.82%。在光伏行业竞争白热化的当下,这样的跌幅说明市场份额正在被快速挤压。

在利润端,情况更为严峻。归母净利润亏损了28.26 亿元。虽然官方口径称亏损幅度同比收窄了近20%,试图传递“止血”的信号,但巨额亏损依然是悬在公司头顶的达摩克利斯之剑。减亏虽好,但造血能力不足的问题依然突出。

结语:技术不能替代经营

对于东方日升来说,技术是护城河,但现金流和盈利能力才是生存线。单纯强调技术路线的优势,无法掩盖经营层面的困境。如果无法拿出实质的扭亏策略,再好的技术故事也难以支撑股价的长期逻辑。以下是目前面临的几个核心挑战:

第一,营收大幅下滑,说明市场需求或竞争策略出现偏差。

第二,技术变现周期长,HJT 投入虽大,短期内难以覆盖亏损。

第三,扭亏路径不明,投资者需要看到具体的成本控制方案,而非战略口号。

如何在亏损泥潭中杀出一条血路,才是投资者真正关心的答案。

咱们先来看看东方日升最近这份财报释放出的信号,情况确实不容乐观。

1. 核心财务数据:营收缩水,亏损加剧

从 2025 年年报延续到 2026 年第一季度,这家光伏企业交出的答卷充满了压力。咱们拆解一下几个关键指标:

1. 单季营收:下滑了 9.65%,回落至 27.02 亿元。

2. 归母净利润:出现亏损,金额高达 3.61 亿元。

3. 亏损趋势:不仅没能收窄,反而扩大了 35.31%。

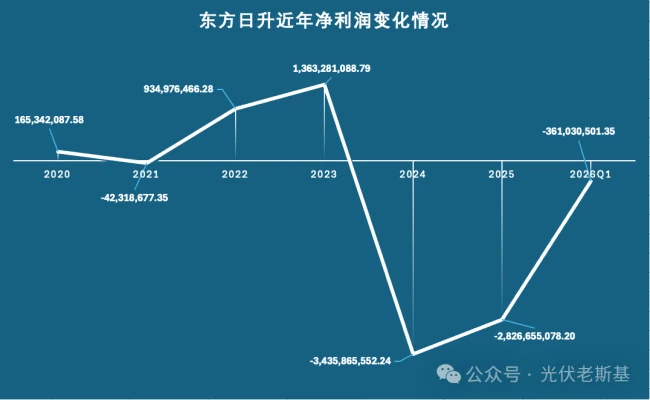

2. 连续亏损周期:两年半吞噬两年利润

更值得关注的是时间维度上的连续性。数据显示,自 2024 年第一季度起,东方日升已经遭遇了连续第 9 个季度亏损。将视线拉长至两年半,累计亏损额已经超 66 亿元。这个数字非常惊人,它相当于把 2020 年到 2023 年这四年里赚到的全部净利润的 2 倍还多都消耗掉了。换句话说,过去积累的利润家底,现在已经被填平且倒贴。

3. 深度观察:行业寒冬下的生存考题

连续亏损并非偶然,这背后折射出的是行业竞争加剧和周期下行的双重压力。当一家企业连续多个季度无法实现自我造血,反而在不断失血时,投资者必须警惕其长期盈利能力。这不仅仅是财务数字的波动,更是关于企业能否在激烈的市场博弈中找准定位、走出困境的深层战略拷问。

在当前光伏行业价格战尚未见顶、产能过剩依然严峻的大背景下,东方日升选择了一条风险极高的道路——将异质结(HJT)技术视为破局的关键。但这一战略决策的成败,目前仍是一个巨大的未知数。这场豪赌能否真正转化为公司盈利的抓手,市场观望情绪浓厚。

业绩承压:行业周期的必然冲击

面对财报不佳的局面,东方日升的归因逻辑并不令人意外。公司明确指出,行业阶段性的供需错配以及光伏产品价格持续低位运行是主要冲击源。然而,这仅是表层原因,深层核心在于其核心业务的盈利能力出现了系统性问题。

核心症结:毛利率持续倒挂

亏损的根本诱因,直指核心业务毛利率持续为负。这意味着公司的主要造血功能已经出现病变。具体来说,这一数据在东方日升的业绩构成中显得尤为刺眼:

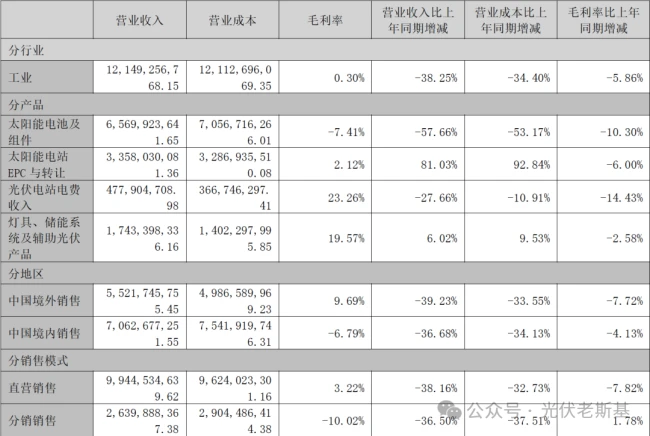

- 营收占比:2025 年太阳能电池及组件业务实现营收 65.70 亿元,占总营收比重高达 52.21%,是当之无愧的第一大收入支柱。

- 盈利水平:毛利率仅为 -7.41%,同比大幅下滑 10.3 个百分点,下滑趋势明显。

- 实际亏损:这是一个极其直观的负面信号,相当于每卖出 100 元组件,公司直接亏损 7.41 元。

总结

综上所述,东方日升正面临着一场严峻的生存考验。HJT 技术能否成为救命稻草尚需时间验证,但在短期之内,负毛利的常态化无疑对其现金流和利润表构成了双重压力。在行业洗牌期,这种“每卖一件亏一件”的状态显然不可持续,如何扭转核心业务的盈利模型,将是该公司接下来必须回答的核心命题。

2025 年东方日升的这份年报,可以说是几家欢喜几家愁,但核心问题还是集中在产能和盈利上。最直观的数据是,公司组件产能利用率只有26.9%,不足三成。这意味大量设备在闲置,直接推高了单位生产成本,让本就艰难的盈利端压力更大了。可以说,产能闲置是拖累业绩的第一大因素。

再看业务拓展情况,不管是海外还是新业务,表现都不及行业平均水平。2025 年,海外营收 55.22 亿元,占比 43.88%,但同比下滑了 39.23%。这降幅甚至超过了国内营收 36.68% 的下滑幅度。在国内组件企业普遍出海增收的大背景下,东方日升这一表现明显滞后。此外,储能系统业务营收 17.43 亿元,同比仅增长 6.02%,远低于行业平均 30% 以上的增速,和头部储能企业的差距正在拉大。

利润端还有一重打击,就是资产减值。2025 年全年,资产减值损失 9.39 亿元,信用减值损失 2.71 亿元,合计影响当期利润超 12 亿元。这部分损失占当期亏损额的42.8%,董秘在业绩说明会也确认了大额计提的影响。简单来说,就是以前积累的“雷”在这一年集中爆了,直接吞噬了利润。

现金流层面也有隐忧,虽然 2025 年经营活动现金流 14.10 亿元同比大幅转正,主要靠回款加快和减少户用投入,但到了2026 年一季度末,货币资金较年初大降 37.72%,只剩 196.69 亿元。这意味着资金压力其实在上升,公司的“钱袋子”并没有像现金流数据看起来那么宽松。

面对行业价格战,东方日升把希望押注在了HJT 技术上,试图以此作为差异化破局的核心。截至 2025 年底,已建成 6GW HJT 电池产能及超 10GW 配套组件产能,量产线效率达 26.38%~26.42%,良率 98.77%,核心参数处于行业第一梯队。在建产能全部聚焦 HJT,合计投资超百亿元。等到 2026-2027 年全部投产后,HJT 电池产能将突破 25GW、组件超 50GW。

但这里有个巨大的矛盾,就是产能利用率不足的问题。2025 年公司组件总产能 35GW,全年产量仅 9.43GW,利用率仅 26.9%,销量同比下滑 45.62%。在行业整体产能过剩超 50% 的背景下,新增 HJT 产能如何消化是核心挑战。虽然超薄 HJT 电池适配太空光伏等特种场景已有小批量交付,叠层电池实验室效率突破 31.95%,技术储备确实全球领先,但这部分高端需求能否支撑庞大的新增产能,还需观察。

更让人担忧的是研发投入的大幅下滑。2025 年研发投入 2.87 亿元,同比大降 43.86%,占营收比重仅 2.28%,低于行业平均 3% 的水平。研发人员也减少 26.21%。在技术路线上,公司管理层表态将推进技术优势转化为经营成果,但未给出具体目标。研发投入缩减能否支撑技术持续领先,目前存疑。

最后总结一下,公司净资产两年半缩水近 45%。HJT 落地的速度直接决定能否在行业出清中存活,成效仍待后续数据验证。对于东方日升而言,能否真正走出周期,最终取决于HJT 技术的落地兑现速度。这是一场必须赢的硬仗,但现在看来,路还很长。