国旅联合“跨界”买水,30 亿拿下润田实业

国旅联合要当“大自然的搬运工”,这消息基本板上钉钉了。5 月 21 日,公司正式公告,计划以发行股份及支付现金的方式,买断江西润田实业的全部股权。虽然还需要***注册才能最终落地,但相关事项已经获上交所审议通过,这意味着润田水即将正式登陆资本市场。对国旅联合来说,这不仅是收购,更是一次关键的战略突围。

这笔交易花了多少钱?怎么付?

经过收益法评估,江西润田实业的股东全部权益价值定在了30.09 亿元,相比账面价值增值率高达153.83%。付款方式也很有讲究,上市公司将发行股份支付70% 的对价(约 21.06 亿元),剩下的30%(约 9.03 亿元)用现金支付。这不仅仅是一次商业买卖,更是国资体系内的资源整合。交易前后,江西国资委通过江旅集团等渠道,对上市公司的控制权反而从 24.30% 提升到了39.41%,国资控制力更加稳固。

为什么要买润田?国旅联合急需“救命稻草”

国旅联合这次重金收购,核心逻辑非常清晰:既要拓展边界,更要扭转经营颓势。长期以来,公司依赖互联网数字营销和跨境电商,但日子并不好过。数据显示,2023 年至 2025 年,公司营业收入从 5.80 亿元降至 4.27 亿元,归母净利润持续为负,合计亏损高达 1.18 亿元。而润田水不同,它是真正的“现金牛”。收购完成后,国旅联合将形成饮用水 + 数字营销双轮驱动格局。预计 2025 年 10 月底,公司总资产将从 4.54 亿元暴增至 21.76 亿元,资产负债率更是从 87.44% 大幅降至29.41%,财务基本面有望全面改善。

润田水有多赚钱?业绩承诺很亮眼

润田水本身的盈利能力确实强劲。2023 年至 2024 年及 2025 年前 10 个月,其营业收入分别为 11.36 亿元、12.52 亿元和 12.48 亿元;归母净利润从 1.45 亿元增长至 2.24 亿元,毛利率稳定在37% 至 39%之间。更关键的是,交易对手方江西迈通、润田投资做出了业绩承诺:2026 年至 2028 年,累计净利润不低于 5.84 亿元。这意味着,并入上市公司体系后,国旅联合的盈利能力将获得直接注入。

区域性短板:润田水的“阿喀琉斯之踵”

虽然业绩亮眼,但润田水的问题同样明显。这家公司素有“江西省水”之称,70% 的收入来自江西本地,市场占有率接近 60%,品牌渗透率极高。然而,其全国化布局仍处于起步阶段,省外仅覆盖东北及部分华东城市。在农夫山泉、华润怡宝、娃哈哈三大巨头持续下沉的背景下,区域品牌的生存空间正被挤压。润田水在 1 元水赛道被渗透,在高端“润田翠”赛道面临内外夹击,能否复制江西大本营的成功是全国化的最大挑战。

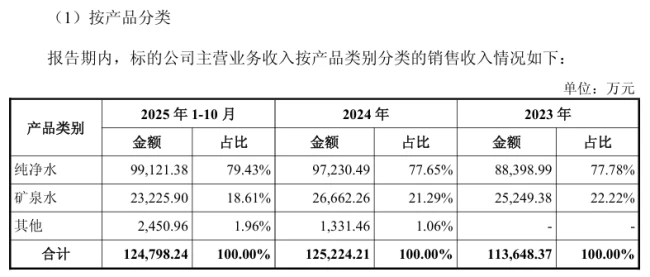

产品结构隐忧:纯净水为主,高端化任重道远

从产品构成来看,润田水目前的重心依然在于纯净水。2023 年至 2025 年前 10 个月,纯净水收入占比从 77.78% 升至79.43%,而矿泉水收入占比则从 22.22% 降至 18.61%。在高端水赛道,除了三大品牌围剿,还要应对外资和新势力的阻击。国旅联合虽然通过收购拿到了入场券,但如何将润田水从“区域王者”推向“全国品牌”,以及如何优化产品结构,将是双方业务协同和团队磨合过程中必须跨越的考验。

总结:一次豪赌,更是一次新生

总而言之,国旅联合收购润田水,是一次资本与实业的深度融合。短期看,润田的利润能迅速改善国旅联合的资产负债表;长期看,能否突破地域限制,在巨头林立的饮用水赛道杀出重围,则是决定这场收购最终成败的关键。30 亿买下的不仅是水厂,更是一次从亏损到盈利、从区域到全国的战略跨越。

咱们来聊聊瓶装水这个行当,现在的竞争格局其实挺残酷的。你瞧农夫山泉、华润怡宝这些行业大佬,体量动不动就两三百亿,反观润田水,还仅仅维持在十亿级的门槛上。这中间不仅是数字的差距,更是话语权的分水岭。

体量差距大,话语权就跟着弱

这种 10 亿与 300 亿之间的鸿沟,直接卡住了润田水的喉咙。在渠道建设、品牌推广,还有原料采购这些关键环节,因为体量不够,话语权天然偏弱。想跟巨头们平起平坐,现实骨感得很。

国旅联合接手,挑战依然巨大

国旅联合推动润田水搞全国化布局,想法是好的,但落地难啊。面临的现实挑战主要集中在三个方面:

一是渠道建设,现有网络薄弱,难以支撑全国化扩张。

二是品牌推广,品牌知名度在本地以外还远远不够。

三是产能利用率,目前的设备运转情况还有提升空间。

这些都不是一蹴而就的。完成收购,说实话,只是万里长征走完了第一步。

短期能救命,长期看命硬不硬

从财务角度看,收购确实能短期内改善上市公司基本面,让数据好看点。但往深了说,润田水要想真正长成全国性巨头,难度太大了。核心问题就在于对江西市场的依赖太深,出了江西门,就是另一套江湖规矩。

巨头围剿下,突围谈何容易

行业里的巨头们都在疯狂抢地盘,持续挤压小品牌的生存空间。在这种环境下,润田水想要逆袭,成长难度系数极高。收购是开始,怎么活下来、长壮大,才是真功夫。

总而言之,润田水这次并购,短期有亮点,长期有隐忧。投资者和观察者都得清醒点,既要看到改善的希望,也要做好打持久战的准备。在巨头林立的水圈,小品牌的全国化之路,注定是难上加难。