深耕十八载,艺感科技正式向创业板发起冲击

深圳艺感科技股份有限公司(简称“艺感科技”)这家公司,在实控人田林、李翠娟夫妇的带领下,已经在行业里摸爬滚打了 18 个年头。近日,深交所官网的消息证实,艺感科技的创业板 IPO 申请已经被正式受理。这意味着,这家老牌企业终于跨出了迈向资本市场的关键一步,准备迎接来自投资者的审视。

业绩增长是亮点,但隐忧也不容忽视

从目前的情况看,艺感科技这次冲击上市,业绩底子还算扎实。在报告期内,公司的营业收入和净利润都展现出了逐年增长的态势。这本该是投资者乐见的消息,说明公司的业务扩张能力和盈利水平都在稳步提升,为 IPO 提供了一定的业绩支撑,看起来是一副蒸蒸日上的好局面。

不过,透过数据看本质,艺感科技身上存在着两个明显的短板,需要引起警惕:

1. 应收账款余额接连攀升:这暗示着公司回款速度可能变慢,资金被下游客户占用,现金流风险在积累,钱虽然挂在账上,但实际落袋为安还有风险。

2. 研发费用率持续低于同行均值:对于科技型企业来说,研发投入是未来的保障。低于行业平均水平,难免让人担心其技术壁垒不够稳固,长期竞争力存疑,后劲可能不足。

分红 5000 万却还要募资补流,逻辑是否自洽?

这里有个比较有意思的点,就是在 IPO 申报获受理之前,艺感科技在报告期内已经现金分红了合计 5000 万元。一边是把现金分给股东,一边又是准备从资本市场“拿钱”来补充流动资金。这种“既要分红又要融资”的操作,难免会让市场产生疑问:公司到底是真缺钱,还是另有考量?

通常情况下,如果企业现金流充裕,分红是回馈股东;如果企业急需资金发展,募资是补充弹药。两者同时进行,容易让人对资金链的真实状况产生怀疑。

总而言之,艺感科技这次 IPO 之路,业绩增长是敲门砖,但应收账款、研发投入以及分红融资的平衡,才是决定能否顺利过审和获得市场认可的关键。未来的表现,还需要时间来验证。

艺感科技冲刺创业板:两年狂分红五千万,募资九亿补流引发关注

深交所官网消息透露,艺感科技的招股书已于5月15日获得受理,这意味着该公司正式向创业板发起了冲击。这是一家成立于2007年12月的企业,专注于高特性功率电感元器件的研发、生产与销售,尤其在高性能芯片核心供电模块VRM应用领域深耕多年。在正式闯关IPO之前,艺感科技在股东回报上显得颇为大方。数据显示,2024年和2025年,公司均进行了现金分红,金额分别为2000万元和3000万元,两年合计分红高达5000万元。然而,在如此大手笔分红的同时,公司却还要通过IPO募资来补充流动资金,这一“边分边募”的操作引发了市场的广泛讨论。

拟募资9.51亿元用于建设与补流,账上资金却超6000万

本次冲击上市,艺感科技计划募集资金约为9.51亿元。这笔资金的用途十分明确,包括高端一体成型电感智能生产基地建设项目、研发中心建设项目、数字化智能化升级项目,以及补充流动资金。其中,公司拟使用募集资金1亿元用于补充流动资金。对于为何在账上资金充裕的情况下仍要募资补流,艺感科技在招股书中给出了理由:随着产能扩大、产量和业务规模不断增长,公司未来的运营资金需求将持续增加。募资补充流动资金可以有效缓解日常经营压力,提高抗风险能力,保障长期稳健发展。值得注意的是,截至2025年末,艺感科技账上货币资金已达6599.83万元,这为公司的现金流提供了一定的底气。

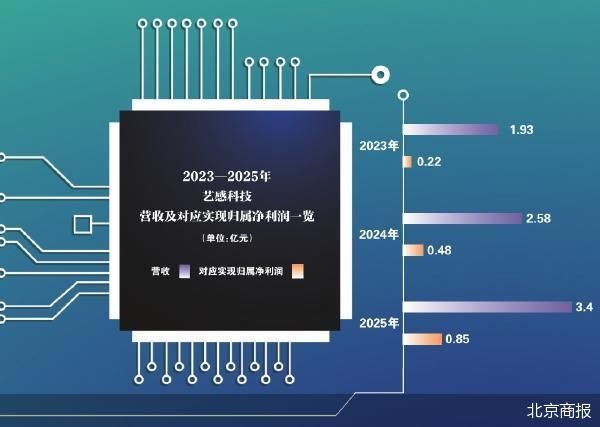

业绩增长背后,应收账款攀升与产品单价下降成隐忧

此次冲击IPO,艺感科技看似有不错的业绩底气。报告期内,公司营收和净利润持续高速增长。具体来看,2023年至2025年,公司实现营业收入分别约为1.93亿元、2.58亿元、3.4亿元;对应的归属净利润分别约为2271.28万元、4851.66万元、8521.63万元。扣非后归属净利润也保持在较高水平,从约2221.37万元增长至8266.83万元。不过,在业绩向好的同时,公司的应收账款规模却呈现出明显的扩大趋势。截至报告期各期末,应收账款余额分别约为8343.07万元、9616.72万元、1.3亿元,占营业收入的比例保持在37%至43%之间。行业专家支培元指出,若客户回款能力下降,可能导致坏账损失,直接影响利润,并带来现金流压力。此外,公司“拳头”产品一体成型功率电感的销售单价也在接连下降,从2023年的0.3721元/颗降至2025年的0.2789元/颗。公司解释称,这主要是因为小尺寸产品占比提升拉低了均价,以及原材料成本下降和规模效应显现。

研发费用率低于同行,技术竞争力成市场关注焦点

p>在研发投入方面,艺感科技的情况也不容乐观。数据显示,2023年至2025年,公司研发费用率分别为4.79%、5.25%、4.72%,这一数值低于同行业可比公司均值(分别为5.73%、6.28%、6.19%)。虽然公司表示研发费用率略低于同行不存在明显差异,但细分来看,2025年公司的研发费用率仅高于麦捷科技、钧崴电子两家同行,明显低于顺络电子、铂科新材等头部企业。天使投资人郭涛分析认为,研发费用率低于同行平均水平,一定程度上存在技术竞争力与长期发展潜力的隐忧。从研发费用的构成来看,职工薪酬占比最高,报告期内各期分别为645.94万元、882.68万元、1039.85万元,占比高达64%至70%。直接投入占比相对较低,分别为14.53%至25.07%。针对上述情况,公司方面未给予回复。

实控人夫妇合计持股近七成,公司治理结构清晰

在控制权方面,艺感科技的控制结构非常清晰。控股股东为田林,实际控制人为田林、李翠娟夫妇。截至招股书签署日,田林直接持有公司47%股份,通过新余盛盈、深圳弘胜控制公司10.5%股份,李翠娟直接持有公司10%股份,两人合计控制公司67.5%股份。田林现任艺感科技董事长,李翠娟任公司董事、总经理。这种家族式控股模式在制造业企业中较为常见,有助于决策的高效执行,但也需要注意关联交易的合规性。总体而言,艺感科技虽然在营收增长上表现亮眼,但高额的应收账款、下降的产品单价以及偏低的研发投入,仍是其未来成长路上需要跨越的关卡。