当前新能源汽车市场正经历着前所未有的“内卷”浪潮。这种高强度的竞争态势,给作为智能驾驶核心传感器的激光雷达行业带来了一种复杂的“双刃剑”效应。

5 月 19 日,国内激光雷达领域的领头羊禾赛科技发布了今年一季度的财务报告。 这份财报不仅仅是一家企业的业绩公告,更折射出整个产业链在当前市场环境下的生存现状。

从积极的一面看,市场的需求热度依然不减。财报显示,今年一季度禾赛科技的出货量和营收双双实现了上升。 这意味着,尽管竞争加剧,但车企对激光雷达的装机需求并没有被价格战完全抑制,行业基本盘依然稳固。

不过,繁荣背后也藏着隐忧。毛利润率等核心财务指标的下滑,揭示了企业为了抢占市场所付出的代价。具体来看,这份成绩单暴露了以下几个深层次问题:

首先是定价权的削弱。 下游车企在激烈的价格战中,将成本压力向上游供应商传导,导致激光雷达厂商不得不降价保份额。

其次是利润空间的压缩。 虽然规模上去了,但单品盈利能力下降,这会让企业后续在研发投入和产能扩张上面临资金压力。

最后是市场竞争的残酷性。 销量上升并非因为技术溢价,更多是源于规模效应的竞争结果。

归根结底,新能源汽车内卷给激光雷达呈现出双刃剑的作用。一方面是市场份额的扩张,另一方面是盈利质量的承压。 禾赛科技需要在“保规模”和“保利润”之间走钢丝,如何在保持技术领先的同时控制成本,将是决定其未来竞争力的关键。

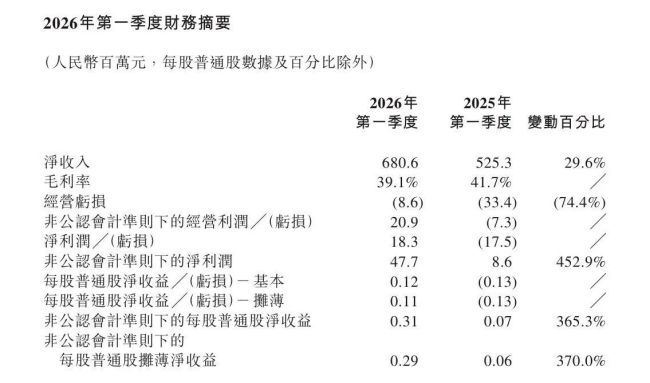

咱们来好好聊聊禾赛科技最新的一季度财报,整体感觉是“有赚有赔,底裤厚实,但利润变薄了”。从数据来看,这家公司一季度的营业收入达到了6.8 亿元,同比增长了29.6%。这个成绩怎么样呢?它落在了公司之前给出的 6.5 到 7 亿元指引区间的中上位置,说明业务增长还是符合预期的,没有掉链子。

除了营收,更让人眼前一亮的其实是利润表。禾赛实现了连续第 4 个季度的 GAAP 盈利,当季净利润达到了1830 万元,要知道去年同期还是净亏损 1750 万元呢。如果看非 GAAP 口径,表现就更疯狂了,净利润4770 万元,同比暴增452.9%,这已经是连续 6 个季度实现非 GAAP 盈利了。这说明公司的核心造血能力正在稳步增强,不再是那个只会烧钱讲故事的公司了。

手握重金,随时打仗

在现金储备方面,禾赛表现得相当稳健。截至一季度末,公司账上现金储备高达72.32 亿元。这笔钱在当前的行业环境下,就是一张非常有分量的安全牌。不过,细分业务来看,核心激光雷达业务贡献了4200 万元的营业利润,而 SGI 业务却录得了5100 万元的营业亏损。这背后的逻辑很清晰,SGI 业务虽然亏钱,但属于公司的前瞻性战略投入,是为了未来的技术卡位,这种“战略性亏损”在科技股里不算新鲜事。

毛利率承压,价格战来袭

但是,好戏下面也有隐忧。咱们把目光转向最关键的毛利率指标,一季度禾赛的毛利率为39.1%,同比下滑了2.6 个百分点。这个数据低于公司通常维持的 40% 以上的水平。为什么会出现这种情况?说白了,就是国内主机厂进入了“卷配置”的阶段。为了把车卖出去,大家拼命加激光雷达,但价格也跟着往下走。

根据测算,一季度禾赛的综合平均售价(ASP)约为1,441 元,同比下滑了45%,环比去年四季度也继续下滑了7%。这个跌幅是非常惊人的,直接压缩了利润空间。如果算上后续的市场策略,禾赛在 ADAS 领域的主力产品 ATX 系列,预计到了 2026 年整体均价会降到1080 元左右。而对于像比亚迪、吉利这种走量客户,专供版的单价可能仅有800 元。这就意味着,咱们买到的车虽然配置高了,但单车贡献的利润却变薄了。

市场扩容与利润博弈

虽然利润变薄是趋势,但蛋糕在变大。目前,零跑 A10 以及比亚迪海鸥已经搭载激光雷达,这意味着激光雷达的应用场景正在从高端车向10 万元以内的市场下沉。市场销量肯定会扩大,但这也是一个典型的“以价换量”的过程。进入低价市场,虽然能迅速提升出货量,但后续毛利率必然会受到持续影响,利润将更加单薄。

总的来说,禾赛现在的处境就像是在走钢丝:一方面要靠低价策略抢占市场份额,另一边又要努力保住技术领先和利润底线。72 亿的现金储备给了它足够的试错成本,但如何在这个价格下行的周期里找到新的利润增长点,才是接下来几年最关键的一仗。

一、双轮驱动,业绩领跑行业

禾赛科技的核心增长逻辑非常清晰,主要依靠ADAS 激光雷达与机器人激光雷达这两大业务板块共同发力。从出货量数据来看,一季度ADAS 激光雷达出货量达到 35.3 万台,同比增长141.9%,展现出强劲的市场竞争力。与此同时,机器人激光雷达出货 11.8 万台,同比增长137.8%,这一数据不仅远超 10 万台的业绩指引,更主要由面向割草机等场景的JT 系列放量所拉动。可以预见,机器人业务正在迅速成为公司的第二增长曲线。

从市场份额来看,禾赛在行业内的地位稳固得令人瞩目。截至 2026 年 3 月,禾赛激光雷达市占率超过 55%,约为行业第二名的 3 倍,并已连续14 个月排名行业第一。鉴于目前行业对智能驾驶的下沉竞争态势,禾赛对后续市场依然保持增长预期,并对二季度给出了积极的指引。

二、业绩指引乐观,SGI 业务蓄势待发

关于未来业绩表现,禾赛给出了相当明确且乐观的预期。今年第二季度营收预计为 8.5 亿至 9 亿元,同比增长约20% 至 27%。在出货量方面,预计激光雷达出货量约 65 万颗,相较于一季度将实现显著增长。此外,战略增长业务(SGI)的营收贡献将从本季度开始启动,成为新的增长极。

在全年规划上,公司继续维持激光雷达出货量 300 万至 350 万颗的目标。对于 SGI 业务,全年预计贡献约1 亿元营收,并计划在 2027 年将其扩展至约5 亿元。管理层更是明确表示,5 年内 SGI 业务规模将比肩激光雷达核心业务,这显示出公司多元化的长期战略决心。

三、价格战加剧,成本下降是必然趋势

尽管增长数据亮眼,但激光雷达市场正面临激烈的价格战。主要原因可以归纳为以下两点:

* 技术升级:行业从原本的“有无”阶段,进入到按下了高线束时代,例如华为系车型今年开始标配896 线激光雷达。

* 市场下沉:由于智驾平权,10 万元以下的车型上今年开始陆续普及激光雷达,这使得成本要求更高。

从价格演变来看,2023 年到 2026 年,仅仅用了三年,激光雷达的价格跌到了 1450 元。更有业内人士预测,到 2030 年激光雷达成本将降至不足 150 元。在这样的大环境下,保持技术领先与规模优势显得尤为关键。

在当前的行业大背景下,禾赛科技似乎也被迫卷入了这场惨烈的价格战之中。市场分析普遍认为,2026 年将是禾赛深度博弈的“以价换量之年”。究其原因,禾赛的高价产品 ETX(L3 级核心雷达)直到年底才进入量产阶段,这意味着接下来的竞争焦点依然集中在价格竞争最为激烈的低价 L2 级乘用车雷达板块,也就是我们的 ATX/FTX 产品线。

面对速腾聚创等竞品在技术上的快速追赶,禾赛选择了一条“以价换量、守住份额、扩大规模”的战略道路。这意味着公司主动牺牲部分溢价能力,来应对市场变化。从数据层面来看,这种策略带来的直接结果是 ASP(平均售价)的显著下滑。

2026 年财务与价格展望

根据禾赛的业绩指引,虽然收入预期维持在 42 亿至 46 亿元的高位,出货量为 300 万至 350 万台,但这背后的综合 ASP 仅为 1,300 至 1,380 元。相较于 2025 年 1844 元的单价,2026 年的单价预计将下滑 25% 至 29%。因此,2026 年的禾赛,注定处于穿越价格战周期的转型痛苦期。

行业面临的三大长期难题

尽管禾赛目前仍处于市场第一的位置,但挑战无处不在。整个激光雷达行业目前仍面临几个长期困扰行业的问题:

1. 品牌认知弱:对于车厂客户而言,激光雷达的品牌溢价能力不足,消费者难以感知实际体验差异,导致更容易选择更便宜的替代品牌。

2. 视觉路线的冲击:随着纯视觉方案体验感的提升,激光雷达如何证明自身的不可替代性,是行业面临的终极拷问。

3. 新进入者的威胁:首当其冲的是华为。2025 年中国乘用车前装标配前向主激光雷达市场中,禾赛、华为、速腾聚创三家分别占据了 41%、28.3%、23.5% 的份额。虽然华为目前主要应用于其生态中的高端产品,但其市场份额扩张速度极快。

2027 年:转危为机的转折点

尽管短期面临价格竞争和毛利率承压,但禾赛科技核心激光雷达业务的增量空间依然清晰,主要来自出货量持续高增和 L3 高阶智驾落地带来的单车价值提升。随着行业从 L2 向 L3 演进,单车激光雷达的需求量将从 L2 入门级的 1 颗主雷达,升级为 L3 入门配置的“1 颗主雷达 +2 颗补盲雷达”。高级配置甚至可达 500 至 1000 美元/车,单车价值量实现翻倍增长。

在产品落地方面,禾赛已经取得了关键进展:

1. 多雷达定点:禾赛已在理想、小米、长安等主要 OEM 获得多雷达设计定点。理想汽车多雷达车型已于 2026 年 5 月 15 日正式开始交付,标志着 FTX 盲区激光雷达首次规模化上车。

2. L3 核心雷达量产:搭载自研毕加索芯片的 ETX 系列激光雷达,最远测距可达 600 米,最高支持 4320 线,预计今年下半年量产交付,这将进一步提升单车价值量和毛利率。

3. 技术代差构建:FMCW(调频连续波)技术有望在未来 2 至 3 年率先完成车规级量产,这将开启新一轮毛利率溢价,进一步拉开与竞争对手的差距。

海外市场:对冲国内降价的重要抓手

海外市场的持续突破,将成为禾赛科技对冲国内 ASP 下行、提升盈利能力的重要抓手。

近期,禾赛已经宣布了与奔驰的最新合作,成为奔驰激光雷达战略合作伙伴和 L3 级自动驾驶车型供应商。虽然具体数量和金额因保密协议不便披露,但这是禾赛在海外市场拓展的重要注脚。此外,公司已完成欧洲某头部整车厂的长距雷达 C 样件开发,预计 2026 年底开启海外量产,同时于 5 月 20 日宣布成为欧洲另一家车企的定点供应商,获得超 100 万台激光雷达订单。

更重要的是,禾赛被英伟达选定为NVIDIA Drive Hyperion 平台合作伙伴。这意味着海外 OEM 在采用英伟达解决方案时,禾赛拥有优先推荐权。该全栈平台极大提升了禾赛产品的集成效率与可拓展性,助力其在海外车企中快速拓展。

第二增长曲线:SGI 与机器人赛道

在新业务布局上,禾赛正努力打造第二增长曲线,主要发力于 SGI 业务和机器人赛道:

SGI 业务方面,公司推出的 Kosmo 空间智能平台,高效赋能物理 AI 训练。预计 2026 年全年贡献约 1 亿元营收,2027 年目标扩展至 5 亿元,5 年内规模将比肩核心激光雷达业务,重塑公司价值锚点。

机器人赛道方面,禾赛采用双轨布局:

一是走通用传感器逻辑,推出“物理 AI 之眼”(全集成传感器)和“物理 AI 的肌肉”(微电机),目标 5 年内与激光雷达收入五五开。

二是通过创始人投资的灵巧手公司 Sharpa,布局人形机器人核心执行器。禾赛未来可为其供应微电机或代工整手,单台价值量更高。

对于禾赛而言,尽管面临压力,但现在依然是最好的时代。在价格战的洗礼中,谁能率先完成技术迭代与出海布局,谁就能在 2027 年迎来真正的爆发。