近日,南京市市场监管局公布了一份电动自行车抽检结果,数据背后折射出龙头企业爱玛科技面临的严峻考验。在本次抽查的23 批次不合格产品中,爱玛科技旗下产品占据了6 批次,比例高达四分之一。这并非偶然的个案,自2025 年 9 月 1 日电动自行车新国标正式实施以来,爱玛科技便持续面临业绩增长的压力。财务数据显示,公司近期陷入了营收与利润双下滑的困境,资本市场对其信心也受到了显著影响。

频登抽检“黑榜”,产品质量遭质疑

5 月 18 日,南京市市场监管局发布了关于 2025 年市级产品质量监督抽查情况的通报。数据显示,本次共抽查电动自行车产品70 批次,其中不合格 23 批次,不合格率接近33%。在这一“黑名单”中,爱玛科技相关样品的表现尤为刺眼,共有6 批次检出不合格,占据了本次不合格批次的约26.9%。深入来看,涉及问题产品的主要为天津爱玛车业科技有限公司(5 批次)和台州爱玛机车制造有限公司(1 批次)。这一结果直接指向了公司在供应链管理或生产质量控制上存在的短板。

新国标实施后业绩承压,利润大幅缩水

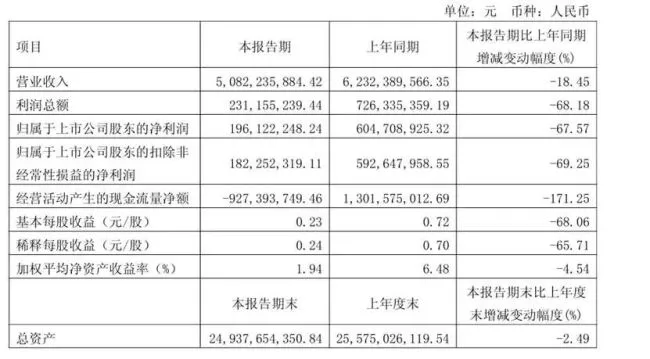

面对行业新规范的落地,爱玛科技的业绩表现可谓“雪上加霜”。2025 年第四季度,公司营收同比下滑 3.39%,而净利润更是大幅下降 70.74%。进入 2026 年一季度后,颓势并未得到扭转,营收降至 50.82 亿元,同比下滑 18.45%,净利润仅 1.96 亿元,同比再度大幅下降 67.57%。至此,爱玛科技已连续两个季度出现营收、利润双双下滑的局面,显示出其在应对市场变化时的韧性不足。

资本市场信心受挫,股价近一年跌超四成

基本面的恶化直接影响到了资本市场的反应。业绩承压的影响迅速传导至股价层面,截至2026 年 5 月 18 日,爱玛科技的股价已回落至21.78 元。回顾过去一年的走势,公司股价跌幅超过四成。这一数据不仅反映了投资者对短期业绩的担忧,更透露出市场对爱玛科技能否在合规与质量压力下实现转型的疑虑。

未来挑战严峻,转型与质量并重

综合来看,爱玛科技正站在一个关键的十字路口。频登“黑榜”损害了品牌信誉,而连续两个季度的业绩双降则暴露了经营层面的挑战。新国标实施带来的行业洗牌效应正在加剧,如何在保证产品质量的前提下,调整市场策略以稳固营收与利润,将是爱玛科技未来亟需解决的核心问题。对于投资者而言,在业绩反转信号明确之前,仍需保持谨慎观察。

咱们仔细看看这次抽查的结果,这 6 批次不合格的产品,问题主要集中在四个核心领域。简单来说,就是“标识与警示语项目”、“整车质量项目”、“互认协同充电项目”以及“反射器、照明和鸣号装置项目”没达标。

一、标识与警示语:安全信息的“身份证”

这个项目其实是在查车上的“身份证”够不够全。主要检查电动车车身、车架、蓄电池及充电器上,是否按国家标准标注了必要的规格信息。除了这些硬性参数,更重要的是有没有合格证标识、安全操作说明,以及防范火灾和触电的警示语。说白了,就是为了让使用者知道怎么操作才安全,别出了事连警示都不知道看哪。

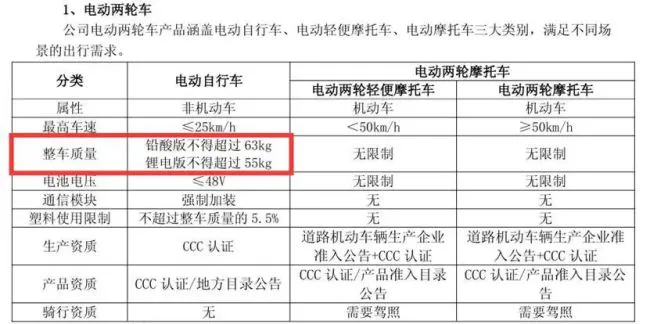

二、整车质量:重量的“红线”

第二个大家特别在意的点,就是整车质量项目,这直接关系到骑行是不是稳当。考核的核心是看电动自行车整车重量是否超出国家标准限制。目前的标准卡得很细:使用铅酸蓄电池的车型,整车质量上限为 63kg;其他类型蓄电池车型则不得超过 55kg。

为什么要这么严格?因为整车超重不仅仅是数字游戏。首先,超重会直接影响制动性能和骑行稳定性,刹车距离变长,骑车也容易晃,安全隐患很大。其次,这也意味着车辆存在偏离“新国标”要求的风险。所以,除了这两个大问题,互认协同充电和灯光喇叭这些细节,也是质量把控的重点环节。

爱玛科技:质量短板与业绩承压背后的行业深察

在此次行业抽检中,一个细节格外引人深思,那就是关于电动自行车“互认协同充电项目”的合规问题。当前监管部门已经三令五申,必须严格落实“互认协同”以及“一车一池一充一码”的管理机制。这一规定的核心目的,就是为了彻底杜绝电池、充电器混配所带来的安全隐患,保障骑行安全。然而,爱玛科技在此次抽检中,其 6 批次不合格产品里,竟然有 5 批次都栽在了这个“互认协同充电项目”上。这赤裸裸地暴露出,爱玛在充电系统的匹配与安全协同方面,仍存在明显的技术与管理短板。这不仅仅是抽检不合格那么简单,更是对产品底层安全逻辑的一次警示。

此外,还有一个批次"TDT1354/3Z"被检出了“反射器、照明和鸣号装置项目”不合格。这一项看似是配置问题,实则关乎命脉。它直接涉及车辆在暗光环境下的可见性、夜间道路的照明能力,以及紧急情况下的声音警示功能。简单来说,这直接决定了骑行者在夜间或视线不佳时的安全保障能力。在行业“新国标”监管日益趋严、消费者安全意识不断提升的大背景下,作为国内电动两轮车行业的头部企业,爱玛科技却屡次出现此类产品抽检不合格的问题。这恐怕不是一两批次能解释清楚的,这将持续削弱消费者对品牌的信任度,同时也必将进一步加大公司在渠道管理和监管层面的压力。

二、业绩增速放缓,利润端遭遇“双降”冲击

将目光转向财务报表,爱玛科技 2025 年的整体业绩呈现出一种“增收不增利”的复杂局面。数据显示,2025 年爱玛科技实现营收 250.95 亿元,同比增长 16.14%,这一数字看似不错,但背后的净利润却显得有些“力不从心”。全年净利润仅为 20.35 亿元,同比增长微乎其微,仅达 2.34%。对比营收的双位数增长,净利润增速的明显放缓值得警惕。

造成这一现象的重要原因之一,是政府补助的大幅减少。公司计入当期损益的政府补助从上年的 17.83 亿元骤降至 4.89 亿元,这一剪刀差直接影响了最终的利润表现。更关键的是,政策环境的变化正在重塑市场格局。电动自行车“新国标”已于 2025 年 9 月 1 日正式实施,这意味着在政策过渡期结束后,旧国标车型必须全面停产停售。在新旧国标切换的阵痛期,爱玛科技显然是受到了较大的冲击。

具体到季度表现来看,2025 年第四季度的数据更是亮起了红灯。当季爱玛科技实现营收 40.02 亿元,同比下滑 3.39%;而净利润则大幅下滑 70.74%,跌至 1.27 亿元,盈利能力明显承压。这说明在政策切换的尾巴上,公司的抗风险能力受到了严峻考验。

三、费用扩张隐忧,行业竞争白热化

除了业绩波动,爱玛科技在费用端也在持续扩张,这进一步侵蚀了利润空间。2025 年,公司的销售费用突破了 10 亿元大关,达到了 10.17 亿元,同比增长 30.70%。这意味着,公司在市场推广和渠道维护上的投入在加大,但产出的效率却未必同步提升。在营收增速放缓、利润空间被挤压的情况下,如此高昂的销售费用增长,无疑给公司的长期盈利能力蒙上了一层阴影。

综合来看,爱玛科技正面临内忧外患。对内,充电协同等技术短板尚未补齐,产品合规性仍需加强;对外,新国标切换带来政策红利消退,叠加政府补助退坡,导致业绩增长乏力。对于这家行业头部企业而言,如何在监管趋严和市场波动的双重压力下,重塑产品竞争力,平衡成本与营收,将是未来最核心的破局关键。

先聊聊爱玛科技的国际化现状。说实话,这块的推进确实不太理想。尽管印尼、越南的工厂已在 2025 年投产,但境外业务并未同步放量,全年收入仅 2.16 亿元,同比还下滑了 3.13%。这说明了一个核心问题:产能落地并不等于收入增长。

咱们再看外部环境,东南亚及中亚市场正处于结构性转型窗口期。这里有两个关键因素在起作用:

1. 政策红利持续释放。越南“禁摩”与印尼“油改电”趋势,正在为燃油摩托车替换腾出空间。

2. 油价高企加速转型。国际油价维持高位,推动当地从燃油车向电动车快速切换,需求端向电动化迁移速度加快。

在这样“政策 + 油价”的双重驱动下,爱玛的海外产能尚未有效转化为收入增长。这反映出其国际市场拓展仍处于爬坡阶段。未来,如何把产能优势变成真金白银,是爱玛需要重点解决的课题。

2026 年爱玛科技财报深度解读:业绩与股价的双重承压

进入 2026 年,爱玛科技这家两轮电动车行业的领军企业,似乎正面临着前所未有的考验。从刚刚出炉的一季度成绩单来看,业绩下滑的态势不仅没有缓解,反而还在延续。这不仅仅是一个简单的数字变化,更是市场风向转变的直接信号。

一、核心财务数据全线走低

让我们把目光聚焦在具体的数据上,2026 年一季度的表现确实令人咋舌。公司实现的营收为 50.82 亿元,同比下滑了 18.45%。这已经是一个相当大的跌幅,但更让人担忧的是利润端的崩盘。净利润更是仅录得 1.96 亿元,同比大幅下滑了 67.57%。这意味着,收入在缩水,利润也在以更快速度蒸发,收入与利润双双承压的局面非常严峻。

导致这种情况的原因是多方面的,其中原材料成本上升是主要推手之一。这直接导致公司的销售毛利率降至 15.83%,同比下降了 19.36 个百分点。毛利的剧烈压缩,说明公司在成本控制和定价权上,都面临了巨大的挑战,传统的盈利模式在当前环境下可能已经不再适用。

二、资本市场用脚投票

基本面的恶化,必然会在资本市场得到反应。爱玛科技的股价走势,就是市场情绪最直观的晴雨表。2025 年 5 月 19 日,公司股价还维持在 39.00 元的高位,然而到了2026 年 5 月 18 日,股价已回落至 21.78 元。算下来,近一年时间股价跌幅约 44.15%。这几乎可以说是腰斩,市场对其盈利能力与增长预期的信心明显转弱,投资者用真金白银表达了他们的担忧。

三、未来展望与深层逻辑

对于爱玛科技而言,目前的处境可以说是阵痛期。业绩下滑背后,反映的是行业竞争加剧和成本端的挤压。对于投资者来说,需要警惕的不仅仅是单季度的数据,而是这种趋势能否扭转。

成本控制是关键:如何消化原材料上涨的压力,将是接下来几个季度的核心考题。

市场信心重塑:股价的持续下跌需要业绩的强劲反弹来修复,否则可能会形成负反馈循环。

行业格局变化:在整体承压的情况下,头部企业的市场份额是否会发生转移,也值得观察。

总而言之,2026 年第一季度的财报给爱玛科技敲响了警钟。面对营收下滑、利润缩水、毛利下降以及股价重挫这“四连击”,公司需要拿出切实可行的应对策略,而不仅仅是等待行业回暖。毕竟,在资本市场,没有业绩支撑的增长故事,已经很难再打动人心了。