各位关注零售行业动态的朋友,最近大润发背后的母公司高鑫零售交出了一份相当令人唏嘘的答卷。

5 月 18 日,高鑫零售正式发布截至 2026 年 3 月 31 日止的全年业绩报告,也就是我们常说的 2026 财年。这份财报的数据,可以说给整个行业敲了一记警钟。

核心财务数据解读

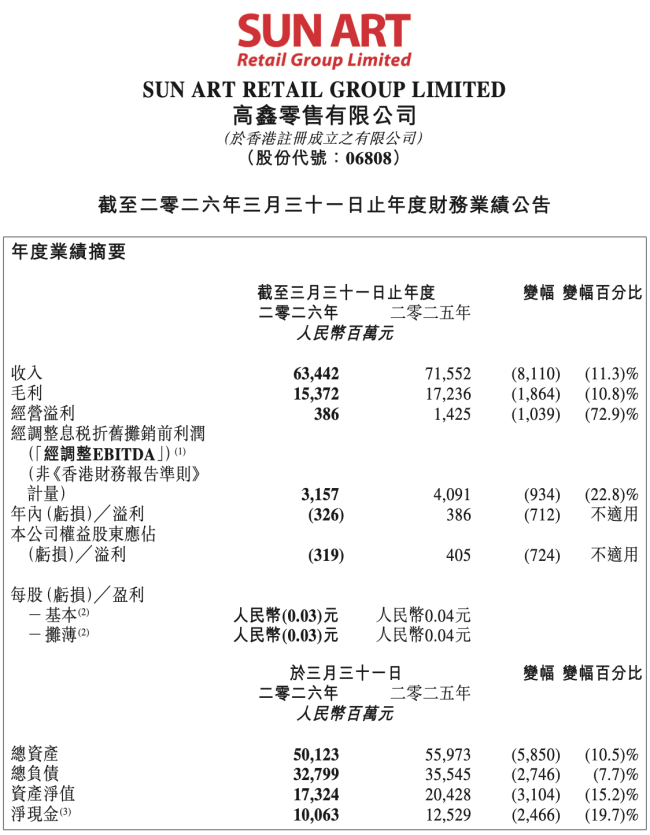

咱们先看最直观的营收和利润情况。在这次 2026 财年里,高鑫零售实现收入约 634.42 亿元,这个数字看起来不小,但趋势却不太妙。相比上一财年,收入同比下降了 11.3%,这意味着市场份额或者单店产出受到了明显的挤压。

更关键的是利润端的表现。财报显示,公司权益股东应占溢利为亏损约 3.19 亿元。要知道,前一年这时候公司可是赚了 4.05 亿元的,从盈转亏的跨度相当大,这说明公司的盈利模式在当前的市场环境下遇到了不小的挑战。

业绩背后的深层逻辑

这份成绩单背后,其实透露了几个重要的信号:

- 营收下滑 11.3%:说明在竞争激烈的零售市场,高鑫零售的扩张速度放缓,或者存量业务流失明显。

- 利润转亏 3.19 亿元:从盈利 4 亿到亏损 3 亿,这不仅仅是数字的变化,更反映出成本控制、运营效率或者宏观消费环境对线下商超带来的巨大压力。

总的来说,这次财报的高鑫零售正处于一个调整期的阵痛阶段。未来如何在收入下滑的压力下扭亏为盈,将是管理层接下来必须直面的核心课题。

图源高鑫零售 2026 财年财报

德弘资本接手后的首份答卷:盈利下滑,现金流告急

2025 年初,德弘资本豪掷131 亿港元,从阿里巴巴手中接过高鑫零售78.7%的控股权。如今,这份 2026 财年财报是德弘入主后的首份完整成绩单。去年公司虽然成功扭亏为盈,但今年形势陡然紧张。财报显示,公司权益股东应占溢利较上一财年大幅缩水,减少了约 7.24 亿元。

更令人担忧的是现金流状况。经营活动产生的现金流入净额仅为6.34 亿元,相比 2025 财年的 35.49 亿元,暴跌 29.15 亿元,减幅高达 82.1%。集团净现金也从去年的 125.29 亿元降至100.63 亿元,减少了 24.66 亿元。

裁员降本:福利省出 8 亿,难掩经营压力

为了应对压力,高鑫零售在人力成本上动了真格。截至 2026 财年末,员工总数从 83957 名减少至78391 名,裁减了 5566 人。这一举措直接体现在财务数据上——仅雇员福利开支一项,就为公司“省”出了8.24 亿元。

然而,砍掉成本似乎并未彻底扭转局面。即便在如此大幅削减福利开支后,财报显示公司依旧没能完全扭转整体亏损的压力,经营挑战依然严峻。

收入全线跳水:CPI 波动与竞争分流成主因

高鑫零售的收入主要靠货品销售、会员费和租金。2026 财年,货品销售收入为606.11 亿元,较去年的 684.82 亿元减少了 78.71 亿元,降幅达 11.5%。财报坦言,CPI 波动和消费需求疲软是主要原因,行业同质化竞争也让到店客流和笔单件数双双下滑。

具体来看,同店销售增长(按货品销售计算)为 -11.0%,总订单量基本持平。好消息是,在线渠道(B2C)订单量实现了5.5% 的增长,线下来客数下滑整体可控。

非货品收入方面同样不佳。会员费收入降至0.29 亿元(减幅 19.4%),租金收入为28.02 亿元(减幅 7.6%)。高鑫零售明确表示:“租金收入持续承压”。

业态调整:关店开店并行,聚焦餐饮业态

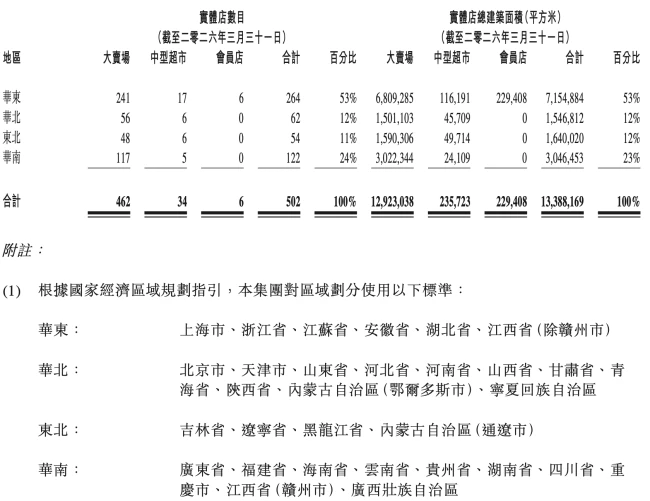

在门店布局上,高鑫零售采取了“有进有退”的策略。2026 财年新开了3 家大卖场和3 家中型超市,还有一家 M 会员店转为大卖场运营。新开门店主要集中在华东和华南地区。同时,集团关闭了9 家门店(7 家大卖场和 2 家中型超市),其中华东地区关闭数量最多。

展望未来,公司计划降低空铺率,调整租户结构,并提升餐饮业态占比。不过,业绩指标并不乐观。截至 2026 财年末,经调整 EBITDA 为31.57 亿元,较去年同期的 40.91 亿元减少了 9.34 亿元,降幅 22.8%。EBITDA 率也从 5.7% 跌至5.0%。

高鑫零售在 2026 财年交出了一份值得细品的财报。虽然外界对公司高层变动存有关注,但财报数据显示,公司在战略执行层面依然保持了坚定的定力。正如财报中所言,变革是唯一的出路,这句话不仅是口号,更是贯穿整个财年的核心基调。我们不妨拨开数字的迷雾,看看这家零售巨头到底在布局什么,又做对了什么。

一、门店版图:稳中有进,深耕下沉市场

截至 2026 财年末,高鑫零售的门店家底相当厚实。大卖场、中型超市及会员店加起来共有502 家,总建筑面积约1339 万平方米。在这里有个关键数据值得关注:约 64.7% 为租赁门店。这意味着公司在资产结构上保持了相对的轻盈,避免了过重的固定资产包袱,抗风险能力较强。

在选址策略上,高鑫零售展现出了清晰的差异化逻辑。门店布局呈现明显的下沉趋势:

三线城市占比高达 49.4%,是绝对的主力市场。

四线城市和五线城市合计占比接近 27%,显示出公司正在积极抢占低线城市的消费红利。

相比之下,一二线城市仅占比 23.7%,这与高鑫零售近年来收缩核心城市大卖场的策略一致。

二、业态分化:“中超”跑通模式,前置仓加速布局

如果要说财报中的亮点,“中超业态”无疑是最大功臣。现有门店 34 家,年内新增 3 家,虽然数量不多,但质量极高。这家店的平均面积约 2800 平方米,精选商品约 8000 种,其中大生鲜品类占比达 35%,远高于普通大卖场。

数据不会说谎,中超业态的表现令人印象深刻:

在线营收占比达 31%,实现了线上线下的深度融合。

当期营收同店增长约 15%,订单量同店增长约 25%。

最重要的是,中超顺利实现现金流转正。这标志着该业态的经营质量、盈利韧性与长期发展底盘已经夯实,不再是需要输血的业务,而是能够自我造血的引擎。

与此同时,前置仓作为在线业务增长的关键引擎,也在加速跑马圈地。财年内新增 7 个,总规模达 9 个。单仓面积约 500 平方米,搭载约 6000 种 SKU。这种轻资产、高效率的布局,配合“大店 + 中超 + 前置仓”的战略,正在构建起一个立体的零售服务网络。

三、供应链护城河:联采与自有品牌的“双轮驱动”

零售的核心终归是供应链。高鑫零售在供应链优化上动作频频,尤其是全国联采项目,正在逐步替代过去的分散采购模式。2025 年 9 月启动的自营猪肉全国联采项目效果显著,2026 年 1 月至 3 月,全国自营猪肉销量同店增幅超20%。

未来的目标非常明确:

生鲜品类联采业绩占比提升至近 30%。

快消品联采业绩占比提升至近 60%。

自有品牌方面,公司构建了“润发甄选”与“大拇指超省”两大系列。前者主打质价比,后者主打极致性价比,形成了差异化与价格竞争力的组合拳。2026 财年,自有品牌业务销售额同比增幅超60%,销售占比达 3.2%,并设定了明年提升至5%的目标。更有趣的是,自有品牌的受众结构中,30 至 49 岁家庭客群业绩贡献逾 60%,这部分人群购买力强、黏性高,复购率同比提升 4.5 个百分点。

四、高层震荡后的新航向:务实与高效

财报发布期间,公司也经历了人事上的剧烈调整。原 CEO 李卫平因长期失联被免职,董事会主席华裕能接任 CEO,且两职兼任,不收取任何薪酬。这一安排虽然带有临时应急色彩,但也传递出董事会求稳、求一致领导的信号。华裕能兼具主席与 CEO 身份,旨在确保内部策略规划更为有效及高效,减少沟通成本,快速应对市场变化。

从股价表现来看,截至 5 月 19 日收盘,高鑫零售股价报收 1.48 港元/股,市值 141.2 亿港元。虽然股价短期波动,但资本市场更看重的是长期价值。依托新设商品战略部和统一协调机制,公司试图在组织协同上打出更强的组合拳。

五、结语:在变局中寻求确定的增长

纵观这份 2026 财年财报,高鑫零售展现出的并非全面爆发,而是结构性的优化与韧性。从中超业态的盈利跑通,到前置仓的加密,再到供应链的深度整合,公司正在一步步夯实“大店 + 中超 + 前置仓”的战略布局。虽然外部环境充满不确定性,但坚持既定战略,依托组织协同,践行服务顾客使命,或许就是高鑫零售在面对行业变革时,找到的最稳妥的解法。未来的路还长,能否将自有品牌占比提升至 5%,能否在全国联采上继续降本增效,将是考验其长期价值的关键指标。