每年到了这个时候,汇洁股份的投资者们心里总得有个底:公司赚的钱到底够不够分红?

有时候账面上看,分红甚至比利润还厚,这大手笔能一直持续吗?拿到分红固然开心,但大家更得清楚一点:公司是不是已经可以真正的“躺赚”了?从历年的经营情况看,汇洁股份其实还在承压前行。这种经营遇冷的情况并不是它一家,同在内衣行业的安莉芳控股、都市丽人、爱慕股份等,也都遇到了增长乏力的瓶颈。

### 行业叙事变了:从性感走向悦己

消费者需求升级,倒逼文胸行业不得不迭代。以前的行业故事主打性感,现在转向舒适和悦己。产品也在从传统基础型向个性化、高端化、舒适度演进。无钢圈、无尺码、运动型产品成了市场主流。在这个被称作服装行业最后一块“蛋糕”的文胸赛道,汇洁股份这样的传统厂商怎么寻求增长,已经是全行业的共同考题。

### 增长动力枯竭:数据背后的真相

咱们来看具体数据。据欧睿数据,2024 年国内内衣市场规模是 2507 亿元,预计 2026 年可能达到 5000 亿元,行业整体是在扩容的。但为什么传统内衣品牌普遍增长乏力呢?

汇洁股份是国内首家登陆 A 股的内衣企业。2025 年,公司营业收入突破 30 亿元,达到了 30.02 亿元,同比微增 1.61%。同期,归母净利润 0.54 亿元,同比大降 30.66%,这是近 10 年来的最低位。

虽然收缩海外品牌运营业务是业绩下滑的诱因之一,但拉长周期看,营业收入原地踏步,业绩持续下行已成趋势。

2023 年至 2024 年,公司营业收入分别为 29.29 亿元、29.54 亿元,归母净利润由 1.82 亿元降至 0.79 亿元。过去 3 年,公司净利率由 7.21% 降至 2.71%,盈利能力持续走弱,这个趋势不容忽视。

### 核心业务承压:传统文胸市场收缩

汇洁股份自上世纪 90 年代涉足文胸内衣,至今文胸始终是核心收入来源。2023 年至 2025 年,文胸产品收入分别为 14.04 亿元、13.77 亿元和 12.43 亿元,传统文胸市场收缩态势明显。

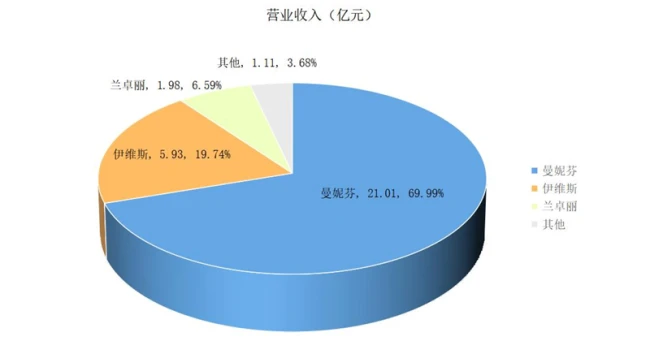

公司形成了三大品牌矩阵:1996 年创立的曼妮芬,以及 2003 年、2004 年创立的伊维斯和兰卓丽,覆盖大众时尚、高品质生活方式等多个女性群体。

在三大品牌中,情况分化明显:

1. 曼妮芬:贡献了 7 成收入,但增长几乎停滞。2023 年 -2025 年,该品牌收入分别为 20.13 亿元、20.74 亿元和 21.01 亿元,盘子大但跑不动了。

2. 伊维斯和兰卓丽:表现平平。同期,伊维斯收入由 5.74 亿元微增至 5.93 亿元,兰卓丽收入由 2.06 亿元降至 1.98 亿元。

总的来说,汇洁股份面临的挑战是结构性的。在行业扩容的大背景下,传统大厂如何摆脱增长停滞、提升盈利能力,是当下最紧迫的课题。对于投资者而言,看懂这些财务背后的逻辑,比单纯看分红更重要。

面对终端市场的持续疲软,汇洁股份正在打一场漂亮的“结构优化战”。尽管营收增速放缓,但公司通过精准的策略调整,在门店结构和财务健康度上交出了一份值得玩味的答卷。特别是其连续的高额分红,在A股市场中显得格外引人注目。今天,我们就来深入剖析这家公司的战略动向与背后的深层逻辑。

一、渠道瘦身与直营化转型

为了应对市场挑战,汇洁股份在过去三年里大刀阔斧地调整了门店网络。这不仅仅是简单的关店,更是一次深刻的渠道升级。

- 直营门店:从2023年的1243家微增至2025年的1258家。这期间经历了累计关店297家、新开店379家的剧烈洗牌,旨在提升单店效能。

- 经销门店:规模则从1372家下降至1262家。累计关店764家,新开店693家,主动清理低效的经销商体系。

这一进一退之间,公司显然意在剔除劣质资产,将资源向管理更可控的直营渠道倾斜。

二、财务回暖与高额分红的诱惑

在经营层面,公司的表现呈现出“收入微降、利润高增”的剪刀差态势。2026年一季度,尽管营业收入同比微降2.27%至7.60亿元,但归母净利润却实现了19.06%的同比增长至0.92亿元,成功扭转了去年全年的颓势。

更为亮眼的是现金流与负债状况。公司一季度末货币资金增至11.06亿元,而一年内到期的非流动负债仅为0.68亿元。这意味着公司暂无大的偿债压力,资金链十分安全。在此背景下,公司拿出了极大的诚意回馈股东:

- 2025年度分红预案:每10股派发现金红利8元(含税)。

- 分红总额:达到3.28亿元,是当年归母净利润的近6倍。

- 股息率:超过11%,这一水平在A股上市公司中并不多见。

不过,高分红能否持续?数据显示,2023年至2024年,公司分红金额分别为1.64亿元和0.62亿元,占归母净利润的比例分别为90.11%和78.48%。虽然分红合规且体现了回报重视,但在主业增长乏力的背景下,这种高度依赖历年滚存未分配利润的分红策略,其可持续性仍需市场观察。

三、实控人受益与投资者考量

汇洁股份的大方分红并非偶然。自2015年上市以来,除2021年外,公司基本坚持慷慨分红。2022年吕兴平入主,结束4年无实控人状态后,这一策略得到延续。

截至2025年底,吕兴平持有公司1.38亿股,股权比例为33.77%。在2023年至2025年这三年里,公司累计分红超5.5亿元,其中大部分资金实际上流入了实控人的口袋。对于中小投资者而言,拿到真金白银的分红固然开心,但更核心的问题在于:这究竟是企业步入稳健发展周期的信号,还是文胸主业增长见顶后的无奈之举?

四、出海战略折戟与止损

在优化国内渠道的同时,汇洁股份也果断切断了海外亏损的包袱。2025年12月初,公司宣布终止对内衣品牌Understance的运营,宣告了持续6年的出海战略宣告失败。

这一海外布局始于2019年,通过加拿大子公司EASY INTIMATES LTD.推动。2021年,Understance品牌登陆北美,定价25至40美元,切入大罩杯市场并开设了线下门店。然而,理想很丰满,现实很骨感:

- 连年亏损:2021年至2025年,EASY累计亏损超2.93亿元。

- 收入占比低:2025年收入仅0.68亿元,占总收入的2.27%。

- 退出成本高:终止运营后,公司合计产生费用4623万元,包括存货跌价准备约1810万元及退租等费用。这成为了去年业绩大幅下降的关键因素。

综上所述,汇洁股份在剥离海外包袱后,正试图通过国内渠道的精细化和高额分红来稳定市场预期。但面对全球竞争加剧和本土化运营不及预期,未来能否重回增长正轨,仍需看公司如何在存量市场中寻找新的增量空间。