最近,白酒行业一年一度的财报季揭开了帷幕,20 家 A 股白酒上市公司的成绩单也随之出炉。这届财报季,整体氛围并不乐观,行业调整带来的寒意几乎无差别地传导到了每一家企业手中。

业绩普降:行业寒冬全面显现

从数据层面来看,19 家企业的营收出现了同比下滑,而净利润的降幅更是惊人,有 15 家企业的净利润跌幅超过了 20%。这表明,不仅仅是收入端在收缩,盈利能力也在经历严峻的考验。行业进入深度调整期,“冰火两重天”的局面的确出现了,但火依然只停留在少数家。

茅台双降:历史性的转折点

其中最引人注目的变化,莫过于高端白酒的“带头大哥”。贵州茅台遭遇了上市 24 年来的首次营收与净利润双降。作为行业的压舱石,茅台的波动往往被视为行业风向标,这次双降无疑给市场敲响了警钟。过去被视为“永远上涨”的标杆,如今也未能独善其身,这标志着白酒行业正在经历一次历史性的转折。

汾酒独增:逆境中的突围样本

然而,在一片哀鸿中,也并非没有亮点。山西汾酒成为了去年唯一一家实现营收与净利润双增的白酒企业。在行业普遍承压的背景下,汾酒能够逆势上扬,这与其品牌定位、渠道策略以及市场表现息息相关,也反映了其独特的抗风险能力。

深度解析:分化与重构

总体来看,虽然行业调整的寒意无处不在,但各企业承受打击的程度与方式各有不同。有的企业选择了收缩战线,有的则在逆境中寻求突围。对于整个白酒行业而言,这不仅是业绩的波动,更是发展模式的深刻重构。未来,谁能在这场寒冬中存活并壮大,将取决于其应对策略的灵活性与核心竞争力。

简单来说,白酒行业的“躺赢”时代已经结束,接下来拼的是真本事和硬实力。对于投资者和从业者来说,关注行业分化,识别出像汾酒这样具备韧性的企业,或许是在寒冬中捕捉机遇的关键。

各位好,今天我们来深度复盘一下 2025 年白酒行业的财报大考。从整体数据来看,行业寒冬之下,头部阵营的分化正在加剧。这不仅仅是一个简单的数字游戏,更是一场关于生存与转型的生死博弈。我们基于各企业 2025 财报,对这场“大浪淘沙”进行了细致的梳理。

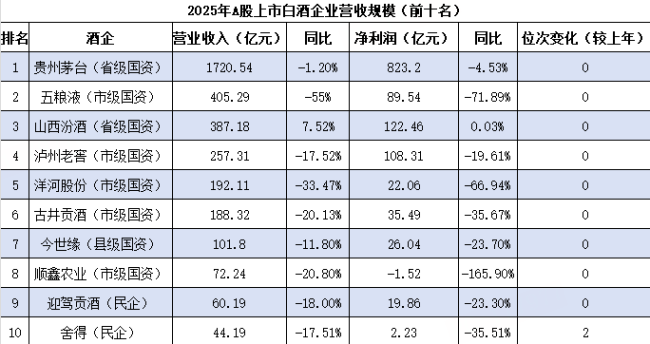

首先,让我们看看头部阵营的表现。在大家普遍焦虑的时候,山西汾酒成了 2025 年唯一实现营收正增长的企业。其全年营收达到387.18 亿元,同比增长7.52%,净利润虽然只有微增0.03%,但在行业下行周期里,这份“汾酒速度”确实来之不易。不过,光鲜背后也有隐忧,经营现金流净额同比下降了 25.95%,省内大本营收入也微降了0.81%。这意味着增长的成色并非无懈可击,背后的资金周转压力正在显现。

与汾酒形成鲜明对比的,是贵州茅台的“破纪录”时刻。虽然1720.54 亿元的营收规模依然一骑绝尘,但同比微降 1.2%,直接打破了连续 24 年增长的神话。更值得注意的是被视为第二增长曲线的系列酒,营收同比下滑 9.76%。加上营业成本上涨8%、销售费用提高28.62%,最终归母净利润下降了4.53%。这说明即便是一哥,在存量竞争时代也感到了寒意。

如果说汾酒是稳健,茅台是承压,那么五粮液的经历则堪称 2025 年报季的最大黑天鹅。这次事件被业内称为“会计地震”。公司基于谨慎性原则,对收入确认时点进行了追溯重述,将确认条件从“货物转移至经销商”调整为“满足终端动销条件”。这一调整力度巨大,直接导致 2025 年营收调减至405.29 亿元,同比降幅高达55%。归母净利润更是从高位大幅缩水至89.54 亿元,甚至不及山西汾酒和泸州老窖。一个关键的数据是,重述后仅“监管商品款项”科目就从0 元暴增至 263 亿元。这赤裸裸地揭示了,大量已出货的货物积压在经销商仓库,并未真正动销,渠道库存压力可见一斑。

视线转向中后段格局,这里正在上演精彩的“生死时速”。舍得酒业依靠老酒战略下沉市场,以44.19 亿元的营收挤掉口子窖,成功重返前十。而在另一端,岩石股份(ST 岩石)以不足0.4 亿元的营收垫底,并因连续触发退市红线,在2026 年 4 月正式停牌,成为了A 股白酒退市第一股。这一升一降,清晰地勾勒出行业洗牌的趋势。

最后,不得不提一个有趣的现象:业绩向下,薪酬却未必同步。2025 年高管薪酬榜单呈现出明显的结构性倒挂。这意味着在行业调整期,管理层可能依然享受着较高的回报,或者薪酬结构发生了偏移。这究竟是人才留存的策略,还是激励失效的警示,值得行业深思。

总结来说,2025 年的白酒财报告诉我们,粗放式增长的时代已彻底结束。无论是头部品牌的增速放缓,还是腰部企业的营收重述,亦或是尾部企业的退市,都指向同一个结论:渠道动销才是硬道理。总榜单详情见文末,建议大家仔细对照,看清趋势,找准方向。

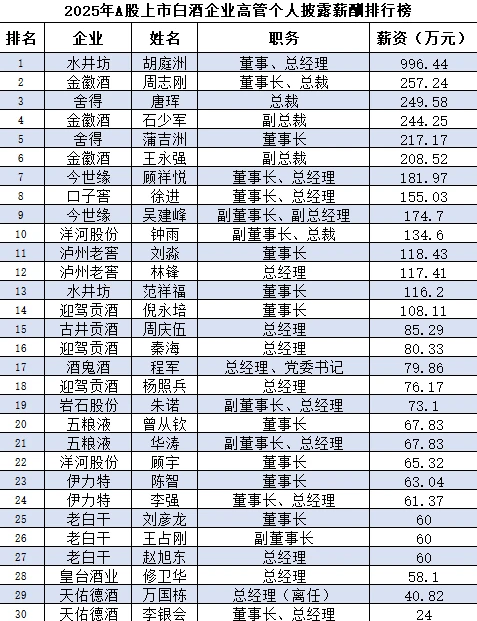

咱们先把目光投向这份基于各企业 2025 年财报整理出的总榜单。数据说话,金徽酒以1978.02 万元的总薪酬领跑 20 家酒企,这数字看着挺亮眼。但如果您去翻翻它的营收和净利润排名,情况就很有意思了,分别只排在第 14 位和第 12 位。这种业绩与薪酬的严重倒挂,在资本市场可不算是个健康的信号。

一、金徽酒:高薪低效的怪圈

这背后的逻辑其实很值得深究。据爆料,早在 2019 年,金徽酒就与核心高管签过奖惩协议。按理说,协议本该是“业绩达不到就扣钱”,但在 2022 年,公司以“疫情和环境变化”为由,直接取消了扣罚条款,却把奖励机制保留了下来。结果就是,金徽酒连续两年没完成年度业绩目标,高管薪酬却依然居高不下。这不仅仅是钱的问题,更是公司治理机制失效的体现。

二、今世缘:账面薪酬的真相

榜单上紧咬其后的今世缘,总薪酬排第二,达到了1944.7 万元。不过,这里头有个财务上的“小秘密”。由于其股票期权激励计划在 2025 年进入行权期,根据会计准则,管理费用中确认的大额股份支付成本被计入了账面薪酬总额。这给投资者的启示是,账面高薪不代表真金白银的现金支出,这里面包含了会计调整的成分。

三、贵州茅台:报表之外的玄机

对比之下,贵州茅台的高管薪酬情况则显得“低调”得多,总共只有383.94 万元,排名倒数第三。这与金徽酒、今世缘之间形成了五倍以上的身家落差。这其实不能简单归结为待遇问题,而是国企限薪制度的特殊约束。茅台主要高管普遍在关联方领取报酬,而不在上市公司直接支薪。这种披露口径的差异,导致报表数字与实际收入之间存在巨大的“盲区”,外界很难通过报表看穿真相。

四、给投资者的三点建议

透过这些现象,咱们得明白一个道理:看财报里的薪酬数据,不能只看表面的数字大小。投资者在分析时应重点关注以下三点:

1. 看业绩与薪酬的匹配度,警惕权责不对等;

2. 区分现金与股份支付,认清账面数字的水分;

3. 警惕披露口径差异,了解国企体制下的特殊安排。只有做到这三点,才能看清管理层真正的利益驱动逻辑,在投资判断上少踩坑,做出更理性的决策。

当我们翻开各大酒企的 2025 年财报,一个有趣的现象浮出水面。除了看业绩,我们更关心的是,那些掌舵的打工人们,究竟拿走了多少真金白银。这份薪酬榜单不仅折射出各家公司的经营策略,更藏着中国白酒行业的深层逻辑。今天我们就来扒一扒这份充满“钱味”的榜单。

谁是白酒界的“打工皇帝”?

在水井坊,副董事长兼总经理胡庭洲以996.44 万元的年薪,稳稳坐上了“白酒打工皇帝”的宝座。这个数字有多惊人?对比一下他的董事长范祥福,年薪仅为116.2 万元。两人之间近8 倍的差距,足以让职场人士侧目。

造成这种悬殊的原因其实很简单,也很有意思:

- 入职时长:胡庭洲 2025 年是首个完整任职年份,实打实拿满 12 个月的基本薪酬。

- 体制背景:水井坊有外资控股背景,其薪酬体系对标帝亚吉欧等国际巨头,不受国内国企限薪框架的束缚。

不过,高收益往往伴随高风险。胡庭洲的财年绩效系数已从去年的 1.57 回落至0.83。这意味着,明年他的高薪能否延续,还是个未知数。

“组团领薪”与“倒挂”现象

金徽酒在个人榜单上玩起了“组团”,董事长周志刚、副总裁石少军、副总裁王永强三人齐齐入列前十。不过,这三位高管的高薪与公司当年的业绩完成度形成了不小的反差,让人不禁思考其激励的有效性。

而在舍得酒业,上演了一出经典的“高管倒挂”戏码。总裁唐珲的薪酬为249.58 万元,高于董事长蒲吉洲的217.17 万元,差距超过 32 万元。业内人士分析,这或许是因为董事长的薪酬与公司整体业绩挂钩更为紧密,波动性更大;而高管层更偏向于执行端的考核。

谁是行业里的“穷酸”高管?

榜单的另一端,天佑德酒的数据就显得有些“寒酸”。董事长李银会的年薪仅为24 万元,这在水井坊胡庭洲面前,连零头都不到,仅占其年收入的2.4%。即便是已离职的总经理万国栋,2025 年的薪酬也仅为 40.82 万元。

整个天佑德酒的高管团队,总薪酬合计仅300.38 万元,在所有上市酒企中直接垫底。这种“低薪”策略,或许是基于企业当前发展阶段的选择,但也侧面反映了其在吸引顶尖人才方面的挑战。

隐形富豪:股份才是真金白银

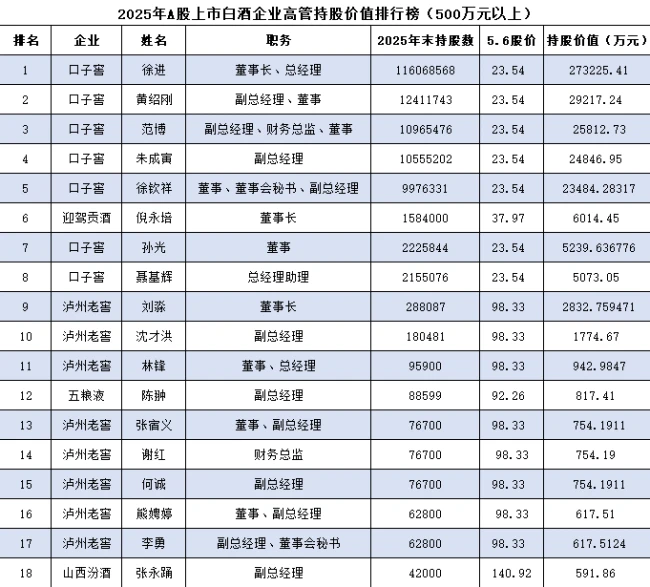

如果只看年薪,或许有些酒企高管会显得“抠门”,但如果算上股份,情况就完全不同了。薪酬是明面上的流水,而股份才是白酒高管真正的财富容器。特别是口子窖,其高管团队通过批量造富,展现了资本市场的另一面。

为了看清这部分隐形财富,本榜单采用了严格的数据计算标准:

- 计算基准:以各企业2026 年 5 月 6 日的收盘股价为准。

- 持股数据:取2025 年年末的持股数量。

通过这种计算方式,我们才能准确排名各白酒企业高管所持股票的实际价值。毕竟在白酒行业,股票增值往往比工资收入更具爆发力。

总的来说,白酒高管的薪酬版图正在发生深刻的变化。外资背景的冲击、国企限薪的约束、以及股权激励的普及,共同塑造了这场财富盛宴。对于投资者而言,看懂薪酬背后的逻辑,或许比看懂财报数字更重要。

白酒行业 2025 财报深度解析:财富神话背后的业绩寒意与洗牌风暴

2025 年白酒行业的财报揭开了行业内幕,数据背后是冰火两重天的景象。一方面,高管持股市值依然高达天文数字,另一方面,公司经营层面的疲态却日益暴露。这不仅是财富榜单的排序,更是行业周期下行期的一次集中体检。

一、首富光环与业绩双降的反差

口子窖董事长徐进以27.32 亿元的持股价值稳稳占据首富位置,这并非他首次登顶,早在 2019 年他持股市值就达到过69 亿元的高光时刻。在口子窖的亿元持股俱乐部里,高管们几乎包揽了全部席位,副总经理黄绍刚、财务总监范博、副总经理朱成寅、董事徐钦祥均在其中。

然而,这些天文数字的账面财富,掩盖不了公司基本面的下滑。2025 年口子窖营收 39.91 亿元,同比大跌 33.7%,净利润更是缩水59.3%,创下了上市以来的最差纪录。更值得警惕的是,原始股东减持套现贯穿了全年:联合创始人刘安省一年内减持套现约3.3 亿元,自 2018 年以来累计套现超10.74 亿元。一边是经营性现金流从正 14.59 亿元骤降至负 2.16 亿元,一边是创始团队离场,口子窖的困境已远超市场竞争范畴。在高管持股市值榜单上,迎驾贡酒董事长倪永培以 6014 万元位列第二,泸州老窖董事长刘淼以 2833 万元位列第三。

二、2025 高管大换血:合规与业绩的双重驱动

2025 年成为了白酒行业高管变动的“洗牌年”。汇总各家年报后发现,20 家上市酒企中至少有 12 家在 2025 年发生了一二把手层面的人事调整。驱动这波变化的主线只有三条:业绩压力、合规风暴与代际交替。

1. 合规风暴下的治理黑洞

五粮液的案例最具冲击力。据媒体报道,董事长曾从钦在 2025 年 6 月连任后,不到 4 个月便因涉嫌严重违纪违法被留置,这距他公开强调“合规管理体系建设”仅过去 4 天。两任董事长接连“翻车”,将五粮液的公司治理漏洞暴露无遗。虽然年报由代行职权的华涛补签,但高管层动荡直接引发了投资者恐慌,导致股价一度探至90.10 元的六年新低。

2. 业绩重压下的被动换帅

洋河股份在 2025 年 7 月换帅,原董事长张联东离任,顾宇接任。紧接着在 2026 年 1 月,总裁钟雨退休,顾宇集董事长、总裁于一身。这种“集权”发生在洋河营收从 331 亿元滑落至 192 亿元的背景下,折射出董事会对集中决策效率的迫切期待。天佑德酒则更为激进,原总经理万国栋辞职后,创始人李银会不得不再次兼任总经理,以应对净利润暴跌近九成的困境。

三、家族传承与国资改革的“进退”

民企的代际交替在 2025 年正式拉开帷幕。迎驾贡酒董事长倪永培于 2025 年 10 月首次设立副董事长,由其儿媳张丹丹出任,同时侄子倪杨转任董事,74 岁的“民营酒王”正在系统性铺路家族传承。而在国资体系内,金种子酒则上演了一出“华润退潮”的实验。自 2022 年入主后,华润系核心经营团队在三年内陆续离场,最终由国资方全面接管,但这并未阻止营收连续三年萎缩至7.22 亿元的命运。

四、退市警钟与合规底线

2026 年,A 股诞生了白酒退市第一股——岩石股份。2025 年其营收不足 0.4 亿元,净利润亏损 2.66 亿元,市值连续低于 5 亿元。该公司曾身陷虚增利润、侵权诉讼及实控人非法集资等多重违规泥潭。皇台酒业虽未退市,但其财报可信度因历史屡被处罚而备受质疑,从虚增财政补助到关联交易未披露,反复试探信披底线让这家企业始终悬在风险之上。

五粮液虽然基于谨慎性原则进行会计重述,但利润调减超169 亿元及200 多亿元渠道库存的确认,足以引发市场震动。公司随后宣布80 至 100 亿元回购计划,试图在二级市场信心崩塌前托底。

五、区域市场格局的残酷重构

白酒作为区域壁垒极高的行业,在深调期正经历着剧烈的洗牌:

安徽市场:“东不入皖”格局松动

龙头古井贡酒展现出较强韧性,华中地区营收降幅最小。然而第二阵营差距加速拉大,口子窖作为徽酒老三,其净利暴跌59.32%,与迎驾贡酒的差距从 2 亿扩大至超 10 亿,而金种子酒则因品牌壁垒弱,在挤压式竞争中日趋边缘化。

四川市场:次高端承压最重

四川作为第一大产区,高端双雄五粮液与泸州老窖仍稳居前二,但五粮液系列酒营收暴跌 58.84%,泸州老窖更是十年来首次营收与净利双双双位数下滑。次高端品牌压力最大,舍得酒业与水井坊营收分别下降 20.19% 和41.77%,结构性挤压正从中下游向上传导。

江苏市场:洋河时代终结

2025 年江苏白酒市场迎来权力重构。洋河股份省内营收86.19 亿元,同比下降 32.39%,首次让出省内营收第一宝座给今世缘。今世缘虽以 90.83 亿元加冕,但其省外营收占比不足一成,高度依赖省内市场的结构隐患依然存在。

贵州市场:茅台迎来首次双降

作为产业绝对龙头,茅台迎来上市以来首次营收与利润双降。2025 年其归母净利润同比微增,但 Q4 单季降幅约30%,成为全年利润缺口最大的季度。这意味着即便是最硬的护城河,在行业深调面前也难以独善其身。

六、总结与展望

2025 年财报显示,白酒行业正从增量竞争转向存量厮杀。高管持股依然诱人,但现金流与合规风险成为悬在头顶的达摩克利斯之剑。无论是洋河的集权改革、五粮液的治理整顿,还是茅台的利润压力,都表明行业去泡沫、提质量的进程正在加速。对于投资者而言,关注核心现金流健康度和管理层治理结构,远比盯着持股市值更重要。

责任编辑:zx0600

责任编辑:zx0600