历经六个季度的净利润承压,服饰龙头比音勒芬终于迎来了历史性的拐点。2025 年,这家被称为“衣中茅台”的企业交出了一份充满挑战与希望并存的成绩单。虽然全年业绩在利润端出现了明显波动,但进入 2026 年后,其营收与净利双双突破新高,标志着公司正式走出低谷,重回增长快车道。

回顾 2025 年全年,比音勒芬在营收层面表现稳健。全年实现营业收入43.14 亿元,不仅创下了历史新高,更实现了连续 15 年的正增长,同比增速达到7.73%。这一数据充分证明了其品牌在高端市场的号召力和基本盘的稳固性。然而,与之形成鲜明对比的是利润端的剧烈波动。归母净利润仅为5.51 亿元,同比大幅下滑29.46%,连续两年出现利润缩水。更值得警惕的是,2025 年的第四季度甚至出现了亏损,这让外界对其盈利能力的可持续性产生了担忧。

为何会出现“增收不增利”的困境?这背后的逻辑值得深思。从连续六个季度的净利润下滑可以看出,公司可能在成本控制、库存管理或渠道拓展上面临了短期压力。高企的运营成本或战略性的市场投入,在短期内挤占了利润空间。虽然营收在涨,但净利润的持续承压,说明公司正处于一个关键的战略调整期,需要时间去消化这些成本。

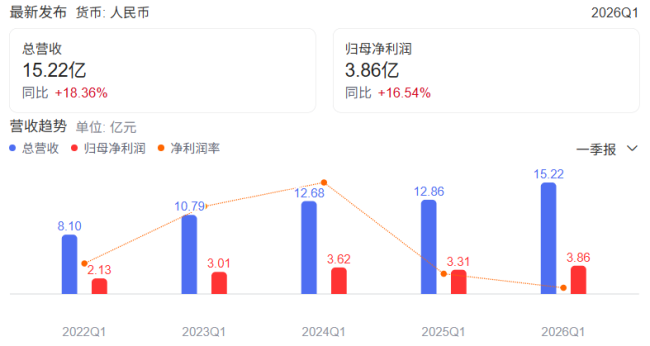

转机在 2026 年如期而至。进入新年后,比音勒芬迅速调整状态,交出了一份亮眼的一季度财报。数据显示,2026 年一季度,公司实现营收15.22 亿元,同比增长18.36%;归母净利润达到3.86 亿元,同比增长16.54%。

最核心的亮点在于,这一季度的营收和净利润双双刷新了历史记录。从 2025 年 Q4 的亏损,到 2026 年 Q1 的大幅盈利回正,这种修复速度远超市场预期。这不仅仅是一个数字的胜利,更意味着公司的盈利模式正在回归健康轨道。我们可以总结出三个关键信号:

第一,高端消费市场需求依然强劲,品牌护城河未受冲击。

第二,运营效率优化初见成效,前期积累的成本压力得到有效缓解。

第三,管理层战略调整灵活有效,成功抓住了市场反弹的窗口期。

对于投资者和市场观察者而言,比音勒芬的这一波"V 型反转”具有极强的参考意义。虽然商业竞争瞬息万变,但在逆境中展现出的修复能力,往往是企业核心竞争力的试金石。连续 15 年的正增长纪录,加上此次利润回正后的新高,为公司的长远发展注入了信心。未来,如何维持这一增长势头,将是比音勒芬需要继续解答的课题。

图源:百度股市通截图

比音勒芬这场持续的战略投入,终于开始看到回报了。如果你只看表面的数字,可能会觉得这是一次普通的经营波动,但当我们深入数字背后,会发现如今的比音勒芬已经彻底脱胎换骨,跟过去大家对它的大众印象完全不一样。这场变革的成效,正在清晰地显现出来。

变革背后,是主动选择的战略阵痛

过去两年间,比音勒芬呈现出“增收不增利”的状态,但这并非经营失误,而是品牌在主动选择后的战略性布局。回想早些年,比音勒芬赚钱太容易了,定位在中国高端高尔夫服饰,毛利率甚至高于许多奢侈品牌,年增速能维持在近 30%。在中国服装行业里,这种高增长、高毛利的模式极为罕见。

但“闷声发大财”的好日子终究结束了。当营收冲向 30 亿元大关时,年增速开始向个位数滑落。消费人群固化、渠道结构失衡,品牌在大众视野中几乎缺乏认知,天花板仿佛触手可及。更严峻的是行业竞争:安踏旗下的始祖鸟、迪桑特、可隆,还有 Lululemon 和 FILA,原本小众的高尔夫赛道瞬间挤满了一堆高端玩家。虽然始祖鸟不做高尔夫品类,但其用户画像与比音勒芬高度重合,当下的赛道竞争可谓非常激烈,比音勒芬必须主动出击。

营销费用的“先抑后扬”策略

为了打破僵局,比音勒芬在营销上进行了大手笔投入。数据显示,2023 年其销售费用增速超过26%,远超此前几年;到 2024 年,营销费用率直接飙升至40% 以上;2025 年更是达到了46.8%的高峰。

这种持续两年的大举投入,终于换来了回报。2026 年第一季度,比音勒芬的营销费用率回落至35.4%,回归正常水平线,随之而来的是利润的回弹。比音勒芬方面对“趣解商业”表示:“如今我们更在意的是经营健康程度和经营效率。”进入 2026 年,品牌迈入全新阶段,经营重心转向效率,证明了前期的大规模投入已经开始产生正反馈。

渠道结构:直营与经销商的“精算”

为了支撑品牌升级,比音勒芬在渠道端也进行了一场“手术”。

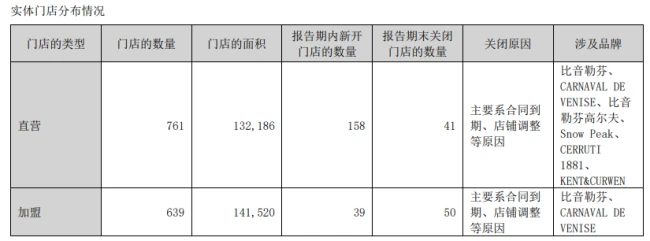

• 直营门店加速扩张:从 2022 年开始,直营开店节奏加快,以两位数增长,2025 年最为迅猛。数据显示,2025 年直营门店净增 117 家,总数达到761 家。直营渠道收入 27.45 亿元,同比增长 6.89%。在规模快速扩张中,单店营收保持基本稳定,直营化改革效果成功。

• 经销商端主动优化:针对低效门店,比音勒芬进行了主动清理。2025 年下半年,加盟商结构优化已呈现恢复态势,渠道质量持续改善。

未来展望:管理优势与配比平衡

比音勒芬明确表示,公司考量更多的是如何充分发挥管理优势。在战略半径内,公司将重点布局直营店,同时保留优质经销商资源。未来的长期规划中,直营店与优质经销商将保持1:1 的配比。这不仅是对渠道的优化,更是对品牌长期健康发展的深谋远虑。

高尔夫品牌的日常化突围

比音勒芬这步棋,走得不仅仅是高尔夫。以前 T 恤只是打高尔夫时的“陪跑”,但现在情况不一样了。随着他们推出

“T 恤小专业”战略,T 恤开始独立发展,还要承担起拓展业务边界的重任。靠着顶级的面料和专为亚洲人身形设计的版型,比音勒芬在

600 元至 2000 元的高端价位区间,连续

八年拿下面综合占有率第一。这不仅仅是在卖产品,更是成功地把高尔夫受众的消费习惯,

平滑迁移到了更日常的穿着场景中,这是对品牌基本盘的一次深度挖掘。

年轻化不是抛弃,是扩容

大家都在讨论比音勒芬的“年轻化”,其实这绝非要丢掉老客户,而是要带着老客户一起变年轻。为了扩张客群,他们推出了定位城市户外的

MOTION 系列。这是实现年轻化改革、把场景做宽的关键布局。董事长谢秉政曾直言,户外现在成了一种生活方式,高尔夫作为户外运动,升级到这个更大的领域,更符合现代人对多元化生活的需求。这一招,是为品牌切入潜力更大的大赛道。

线上渠道的爆发与利润惊喜

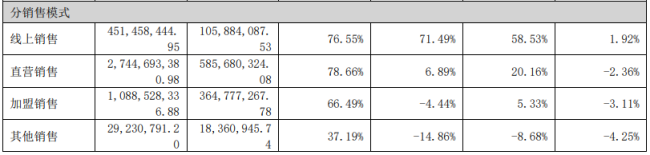

在线上布局上,比音勒芬的做法非常清晰。除了淘宝、京东这些传统货架电商,重点都押注在了抖音等内容电商上,毕竟这里是年轻客群的主力战场。公司一方面扩充电商运营团队,另一方面全面布局抖音、视频号、小红书等平台,升级线上经营打法。数据结果相当亮眼:

• 到 2026 年第一季度,电商收入同比暴涨

71.49%,金额达到

4.51 亿元,占总收入比重超过 10%。

• 线上渠道保持了超高毛利率,2025 年达到

76.55%。

通常品牌线上毛利会比线下低 5 到 15 个百分点,安踏、FILA 等也都符合这个规律,但比音勒芬却是个例外。线上毛利只比线下直营略低,反而高于品牌整体毛利率。这说明线上渠道不仅给比音勒芬带来了流量,更提供了新的利润增长动能,这种“量利齐升”的模式,才是真的本事。

先聊聊比音勒芬在抖音上的生意经。你会发现,在比音勒芬的抖音官方店里,大部分产品基本保持正价售卖。这与服装行业普遍信奉的“线上打折走量”模式形成了鲜明对比。比音勒芬坚持在线上维持品牌的基本调性,不做低价的妥协。

不过,线上和线下的产品策略是有明显区隔的。在抖音直播间里,主打的往往是售价三位数的 T 恤,这类产品销量最好。此外,比音勒芬还专门开发了电商专属款。这样做有两个好处:一方面避免了与线下渠道直接冲突,另一方面,依托线上更快的周转速度,能够更好地控制产品成本,实现更高的毛利。

线上业务的爆发,背后是管理层战略重心的转移。去年,谢秉政之子谢邕正式接任总经理一职,这被外界普遍解读为“二代接班”的信号。谢邕表示将加速集团年轻化与国际化战略。对于比音勒芬而言,电商部门无疑是品牌年轻化的前哨阵地,自然落在这位"90 后”少帅的管辖范围内。线上业务的增长,意味着品牌触达年轻消费者能力的全面提升。

比音勒芬的野心:打造“安踏化”的品牌帝国。2023 年,董事长谢秉政提出了一个宏大的目标:十年十倍。具体来说,到 2033 年营收总规模要超300 亿元,其中比音勒芬主品牌目标达到150 亿。要实现这个目标,多品牌矩阵化运营是主要方向,核心逻辑就是像安踏一样打造品牌帝国。

在这个版图中,Snow Peak 的加入至关重要。2026 年站在当前节点,Snow Peak 的加入让集团充满信心。这家拥有六十多年历史的日本顶级户外品牌,被称为“户外届 LV"。比音勒芬正式获得了 Snow Peak 服装线在中国区的经营权,华南首家旗舰店已在广州开业。这不仅解决了 Snow Peak 此前在中国市场因经销代理混乱导致的“滑铁卢”困境,对等比音勒芬来说,更是深入户外赛道、实现品牌升级与运营能力迭代的关键举措。

多品牌矩阵运营,主要包含以下几大板块:

1. 收购品牌:KENT &CURWEN 和 CERRUTI 1881 尚处于市场培育期,新品牌开店加速,已入驻北京国贸等高端商圈。

2. 代理品牌:美国专业恢复鞋品牌 OOFOS,已在中国上市。这精准切入了 35 岁以上、有运动习惯的精英男性群体,布局“中产健康生活方式”。

3. 新赛道品牌:威尼斯品牌聚焦路亚赛道,有望成为未来新的增长点。

现在的中国高端服装市场,已经从“增量突破”进入了“存量竞争”阶段。比音勒芬通过多品牌矩阵抢占细分市场,叙事也从单一的高尔夫迈向更大的“中产生活方式”。这种布局,正是其冲向 300 亿营收规模的核心路径。通过全面覆盖高尔夫、商务、度假、户外、运动恢复几大高端场景,比音勒芬正在构建一个高端运动户外多品牌集团的雏形。