当前,光伏行业正经历着一场前所未有的深度调整期。作为行业内的知名企业,协鑫集成目前仍未摆脱行业周期底部的束缚,尚未看到明显的反弹曙光。在 5 月 15 日举行的业绩说明会上,公司管理层不得不直面惨淡的现实,详细剖析了业绩大幅下滑背后的深层逻辑。

为何在行业光环褪去后,企业面临如此大的压力?核心矛盾在于产业链的价格机制失灵,企业陷入了“两头受挤”的困境。根据高管的解释,主要受制于以下几个关键因素:

- 供需失衡导致价格下行:行业整体供过于求,产业链价格持续走低。

- 成本端大幅上涨:主要辅材成本显著增加,直接推高了生产成本。

- 终端市场制约:组件价格受限于终端市场承受能力,无法有效向上游传导成本压力。

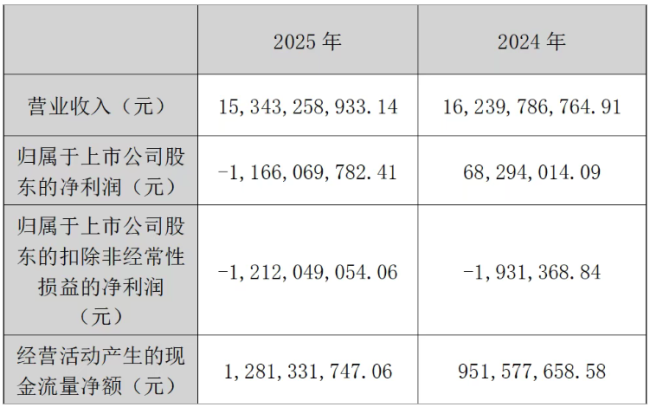

在行业红利整体退潮的背景下,这些因素的叠加最终导致亏损进一步扩大。数据揭示了当前严峻的经营现状:协鑫集成 2025 年的业绩出现了断崖式下滑。

以下是 2025 年关键财务指标的具体表现:

- 营业收入:全年实现153.43 亿元,同比微降 5.52%,显示出增长动能明显不足。

- 归母净利润:由盈转亏,出现11.66 亿元的大额亏损。

- 同比变化:净利润降幅超过1800%,这一指标足以说明问题的严重性。

总的来说,这不仅是协鑫集成一家企业的困境,更是整个光伏产业在产能过剩与成本波动双重夹击下的缩影。对于市场和投资者而言,关注行业供需拐点的到来或许比单纯期待企业扭亏为盈更为关键。

协鑫集成财报深度解析:盈利迷雾下的现金流与风险警报

实话实说,把协鑫集成这份 2025 年年报放到整个光伏行业的坐标系里来看,其亏损的绝对值其实并不算特别惊人。但问题的关键在于那个下滑的幅度,还是有点“出乎意料”。尤其是进入 2026 年一季度后,公司的经营压力并没有出现预期的实质性缓解,反而暴露出更多深层问题。

一、业绩数据背后的真实成色

进入 2026 年一季度,协鑫集成的财务表现可以说是“喜忧参半”。数据显示,当季公司实现营收 19.33 亿元,同比大幅下降近 40%。归母净亏损 1.87 亿元,虽然同比小幅减亏 5.59%,但这并不能代表经营质量有了根本改善。我们需要透过数字看本质,看看这其中的水分在哪里。

最值得关注的是核心业务的盈利能力。一季度的扣非净利润仍亏损 1.95 亿元,这意味着剔除掉那些一次性损益后,主营业务依然是不赚钱的。目前的财务数据中,看不到主营业务有明确的修复信号,减亏更多是依赖外部因素而非内生动力。

二、比亏损更危险的现金流信号

对于一家制造企业来说,现金流就是生命线。比账面亏损更值得警惕的是,协鑫集成一季度经营性现金流直接由正转负,净流出 1.3 个亿。在行业周期处于底部的阶段,现金流的恶化往往比账面上的亏损风险更大。这意味着公司的造血功能在减弱,资金链紧绷,随时可能面临流动性挑战。

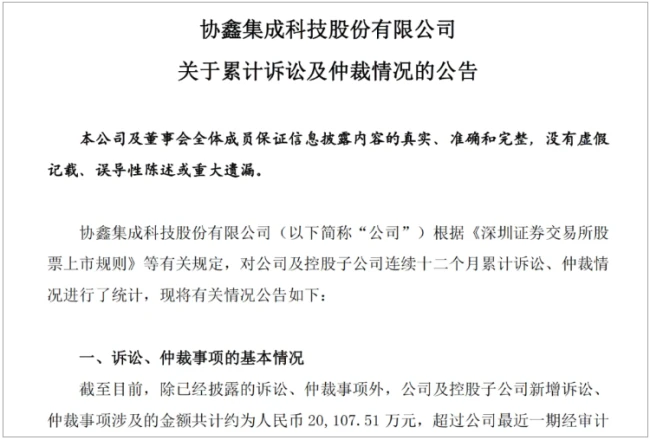

三、新增诉讼带来的不确定性

同日披露的涉诉公告进一步印证了经营端的压力。这些法律纠纷不仅仅是数字游戏,更是经营风险上升的直接体现。具体来看,存在以下几个关键风险点:

• 涉案金额巨大:公司及控股子公司新增买卖合同纠纷涉案金额合计 2.01 亿元,这一数字占净资产比例超过 10%。

• 被动方占比高:在各类纠纷中,作为被告、第三人涉案金额达 1.18 亿元,处于被动应对状态,赔付风险较高。

• 不确定性增加:各类纠纷的频发,进一步提升了公司经营的不确定性,可能影响后续业务拓展和信誉。

四、总结与展望

综合来看,协鑫集成目前的处境是“亏损收窄的假象下,隐藏着主业造血不足、现金流吃紧和诉讼风险增加三重挑战”。在光伏行业还没彻底回暖之前,这家企业想要真正走出困境,恐怕还需要更多的耐心和更实质的动作。投资者在面对此类财报时,除了关注利润表,更应警惕现金流与法律风险带来的潜在冲击。

协鑫集成当下的处境,说白了就是市场结构单一放大了经营风险,而高负债让翻身变得难上加难。

咱们先聊聊最让人担心的市场结构问题。协鑫集成这块儿,国内市场依赖度太高,过度依赖国内收入占比超过 90%,这就像是把鸡蛋都放在了同一个篮子里。一旦市场风向变动,或者遇到贸易壁垒,公司的应对能力就显得明显不足。2025 年海外营收数据更是给了一记重锤,仅录得 14.49 亿元,同比下滑了 49.06%,近乎腰斩。这种长期积累的经营短板,直接导致公司利润表现总是跑不赢营收规模,盈利水平的波动幅度更是大得吓人。

再来看最直观的利润表现,这简直是坐过山车般的下滑。数据不会撒谎:2023 年扣非净利润为 6898 万元,2024 年直接滑落到亏损 193 万元,到了 2025 年,亏损进一步扩大到 12.12 亿元,同比降幅高达 62655.96%。这种断崖式的盈利下跌,足以说明公司的主营业务还没能找到扭亏为盈的坚实路径。

除了经营端的压力,财务杠杆才是公司盈利修复路上的最大拦路虎。截至 2025 年底,公司资产负债率从上一年的 87% 一路飙升到了93.83%,这个水平在行业内已经相当高了。高额负债带来的后果是连锁反应的:

* 利润持续被利息侵蚀,原本就微薄的利润被进一步压缩。

* 研发投入和产能升级受限,没钱投入就无法提升竞争力。

* 形成“亏损 - 高负债 - 无力投入 - 持续亏损”的恶性循环,想要跳出来难度极大。

现在市场上很多人总喜欢把行业底部的小幅波动当成是行情拐点,但落到协鑫集成这家公司的具体数据上,各项核心经营指标并不支撑拐点逻辑。营收还在持续下滑,主营业务尚未扭亏,现金流转负,财务风险高企,多重压力叠加下,经营压力并没有得到实质性缓解。

咱们得清醒一点,真正的行业拐点与企业复苏,从来不是靠情绪驱动的概念炒作。它需要的是营收企稳、毛利率修复、现金流改善等硬核指标的明确兑现。在这一切没有明确兑现之前,眼前的些许改善,更像是周期波动中的阶段性虚火,投资需谨慎,千万别被一时的表象迷惑。