车市狂欢下的冷思考:新车型频出,为何销量难回暖?

最近汽车行业的新车发布节奏,简直可以用“眼花缭乱”来形容。车企们纷纷扎堆上新,仿佛只要发布会开得快,新车造得多,就能在红海竞争中抢得一席之地。然而,这种“数量堆砌”的策略,真的能带来预期的增长吗?我们需要透过现象,看看数据的真相。

从官方数据来看,今年的市场热情确实高涨。乘联会统计显示,今年前四个月,共有 55 款全新或改款车型正式上市,而仅仅 4 月份一个月,这个数字就达到了35 款。整个行业似乎沉浸在一种“新品爆发”的狂欢氛围里,但这种密集上新,究竟是市场的福音,还是内卷的加剧?

现实情况往往比预期要骨感得多。 大量新车上市后,迅速沦为市场的“背景板”,真正能站稳脚跟、月销过万的车型寥寥无几。这揭示了一个残酷的行业真相:单纯的“多生孩子好打架”,在当下已经行不通了。

具体来看 4 月的市场表现,数据极具说服力:

国内乘用车市场零售量为 138.4 万辆,同比下滑 21.5%。这意味着需求端正在收缩,而供给端却在持续扩张,供需失衡进一步加剧。

更惊人的是市场份额的集中程度:当月在售且有销量数据的车型多达666 款,而月销过万的仅29 款,占比不过4.35%。这 29 款“头部车型”,合计卖出了42.6 万辆,直接吞下整个市场超过 30% 的份额。

这组数据背后,反映了几个核心逻辑:

1. 马太效应显著:头部效应正在加速,资源向优势品牌和产品集中,尾部车型生存空间被极度压缩。

2. 消费者选择更理性:面对琳琅满目的新车,消费者不再盲从,而是精挑细选,导致销量向少数头部产品聚集。

3. 存量博弈加剧:在总盘下滑的情况下,车企抢的不再是增量,而是彼此的存量,竞争强度呈几何级数上升。

所以,对于车企而言,未来的关键不在于“发多少车”,而在于“发多好的车”。盲目跟风上新,只会增加库存压力和品牌稀释。在这场洗牌中,只有具备核心竞争力、真正懂用户的产品,才能穿越周期,站稳脚跟。

车市销量分化加剧,头部效应日益显著。在月销过万的阵营内部,分化同样悬殊。真正站稳 3 万辆以上的,只有吉利星愿一款车。小米 SU7、特斯拉 Model Y 和理想 i6 三款车处于 2 万 -3 万辆区间,其余 25 款全部集中在 1 万 -2 万辆之间。这 25 款中,有 4 款是“踩线过万”(不足 10500 辆),只要市场出现轻微波动,或者竞品推出一款有杀伤力的新车,随时可能跌出万辆门槛。真正称得上现象级爆款的,其实唯有头部寥寥数款。

新能源全面主导,燃油车生存空间被压缩。从动力形式看,新能源车已占据绝对主导地位。29 款过万车型中,完全纯电 13 款,纯电 + 插混/增程 8 款,新能源合计 21 款;燃油车仅 8 款。在销量前十的车型里,只有吉利缤越一款燃油车在勉力支撑,其余九席全被新能源车包揽,剩下 7 款燃油车也全部排在过万榜单的末端。新能源快速扩张、燃油车生存空间被持续挤压的信号,已经再清晰不过。

价格带高度集中,性价比与品牌力并存。这 29 款月销过万的车型,价格带高度集中在 10 万元级别。多达 18 款车的起售价进入 10 万元以内,其中有 9 款起售价直接杀进 7 万元以内。这些车型的共同特征是极致的性价比——在有限的成本内,尽可能满足消费者的核心需求。吉利星愿以 6 万多的价格,给出 410 公里续航;而上市仅两个月就破万的零跑 A10,更是把带激光雷达的高阶智驾打到了 8 万元级别。而全系售价超过 20 万元的月销过万车型,仅有四款:小米 SU7、特斯拉 Model Y、理想 i6 和蔚来 ES8。这四款车中,前有三款月销量都超过了 2 万辆。在这个价格带上,消费者不再只看性价比,而是更在意品牌力、产品品质和差异化体验。而蔚来 ES8 作为其中唯一一款起售价超过 40 万元的车型,其含金量不言而喻。

比亚迪主流通吃,高端市场尚显乏力。需要单独指出的是,比亚迪在主流市场拥有绝对统治力,但在高端市场,尚未打出真正稳定的爆款。腾势 D9 在 MPV 市场已失掉第一的位置,后续推出的 N9、N8L 等车型虽然初期销量可观,但很快出现回落。势头强劲的方程豹,也是在钛 3、钛 7 等价位更低的车型推出后,才迎来高速增长。在高端市场,比亚迪似乎总是差那么一口气。

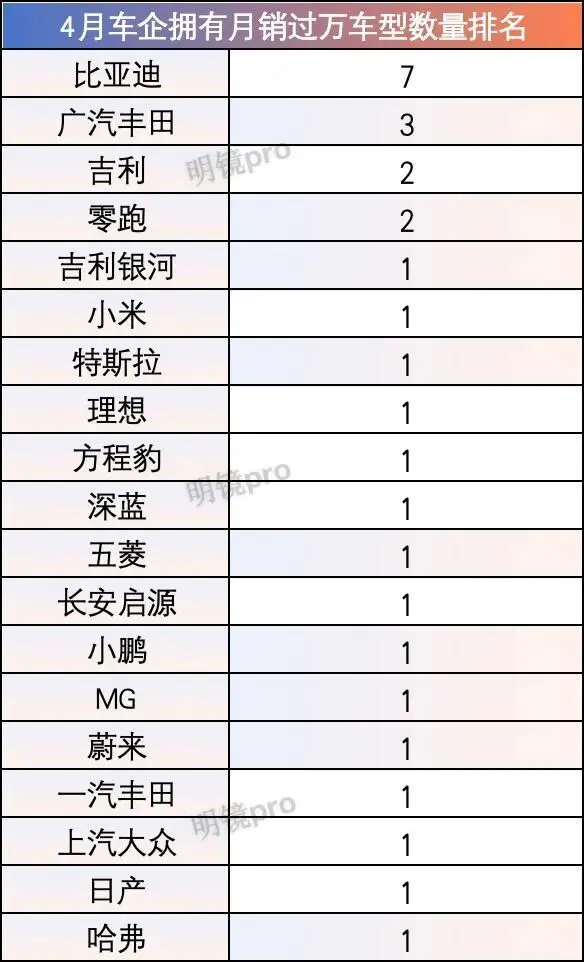

品牌格局分布,自主品牌占据绝对优势。从品牌分布看,29 款过万车型分属 19 个品牌,自主品牌拿下 23 席,合资品牌仅占 5 席。资料显示,目前国内有超过 120 个品牌存在,由此至少有一百个以上品牌没有月销过万的车型。

具体品牌表现分析,头部集中效应明显:

比亚迪在月销过万的车型中,一家就独占 7 席,如果算上方程豹的车型,整个比亚迪集团包揽了 8 席,充分展现其规模优势。

吉利系有三款车过万,中国星系列的燃油车缤越、博越 L,以及吉利星愿。

长安系有启源 Q05 和深蓝 S05 两款过万;长城系则只有哈弗大狗一款过万。

在新势力阵营中,零跑是唯一拥有两款过万车型的品牌,分别是 A10 和 C10;小米、理想、小鹏、蔚来各有一款。小米目前仅有两款车,另一款 YU7 上月销量也接近万辆,两款车都具备月销过万的能力,能做到这一点的品牌并不多。理想 i6 在上市 8 个月后月销仍保持在 2 万辆以上,已经打破了行业中“前面几个月卖得好”的魔咒,成为理想新的销量担当;但理想 L 系列其他车型都出现不同程度的下滑,主力车型 L6 的销量在 4 月已跌至不足万辆,仅 5560 辆。

而小鹏在几年前前后后推出 9 款车型后,才跑出 MONA M03 这一款能稳定破万的车型,其余产品在度过上市红利期后销量都比较平淡。

合资品牌转型阵痛,燃油车基本盘稳固但电车稀缺。合资品牌方面,广汽丰田有三款车过万,分别是凯美瑞、锋兰达两款燃油车和铂智 3X 一款纯电车。铂智 3X 也是整个 29 款月销过万车型中,唯一一款合资品牌电车。这标志着丰田在稳住燃油车基本盘的同时,已经有一款电车能撑起销量。此外,一汽丰田仅有 RAV4 荣放一款车过万,上汽大众仅有朗逸一款过万,东风日产则有轩逸一款过万。除了上述 19 个品牌,4 月份其余品牌无一款车型月销过万。

热门品牌表现不一,部分车型遭遇销量回落。这里简单看看几个市场热度较高的品牌:问界 4 月全系五款车没有一款过万,两大销量主力 M7 和 M8 月销量分别为 8670 辆和 6889 辆;极氪 9X 和埃安 i60 在 3 月份曾短暂站上 1 万辆,4 月便回落至 9000 多辆,这两个品牌的其他车型月销均在 5000 辆以下;而拥有 11 款在售车型的领克,4 月单一车型最高销量仅 3324 辆,而去年推出的领克 900,热卖半年后月销便不足 5000 辆,上月更是仅剩 1000 辆出头。

月销破万,为何成了车企的“拦路虎”

咱们先聊聊当下的车市现状。很多人直觉里,月销过万似乎是个常态,但真实的数据却告诉我们要谨慎。在如今的竞争环境下,想要打造一款月销过万的车,难度已经升级到了“地狱模式”,尤其是对于那些刚起步的品牌来说。

首先,看看那些主打新能源的传统车企副牌,像极狐、岚图、阿维塔、智己等,目前的整体销量情况其实并不乐观。它们虽然整体销量刚刚跨过万辆大关,但非常不稳定,更不用说打造出一款能稳定月销过万的单一车型了。这说明,即便有母公司输血,单品牌、单车型的独立造血能力依然面临巨大挑战。

奇瑞的“车海战术”与销量真相

再来看看被戏称为“多生孩子好打架”的奇瑞。这家企业走的是多品牌路线,旗下拥有奇瑞、捷途、星途、iCAR、智界、QQ 六大品牌,合计在售车型约 40 款。乍一看阵容庞大,但数据却很扎心:

在 4 月份,奇瑞旗下无一款车型月销过万。其中表现最好的是 QQ 3EV,4 月销量为 8493 辆,距离万辆大关还差临门一脚。这充分说明,即便覆盖面广,如果缺乏真正的爆款单品,也难以实现单车型的爆发。

不过,虽然单车型数据不好看,但奇瑞这种车海战术确实覆盖了足够广泛的市场。得益于整体销量的堆叠,奇瑞集团 4 月整体销量依然排在前列,甚至超过了吉利、长安,仅次于一汽集团和比亚迪。这证明了“集团化作战”的规模优势,但也掩盖了单点突破的不足。

合资与豪华品牌的“失速”信号

不仅仅是自主品牌,传统豪强们也在面临同样的困境。在 4 月的数据中,奔驰、宝马、奥迪这三大传统豪华品牌,以及一汽 - 大众、广汽本田、东风本田等主流合资品牌,同样没有一款车型月销过万。这意味着,无论是高端市场还是大众市场,单月万单的标杆正在变得更加难以企及。

当然,这里分析的仅是 4 月单月数据,我们需要理性看待。部分车型可能受限于上市初期的产能爬坡、订单集中释放或者产品换代末期等因素,销量表现会有所波动。不能单凭一个月就否定一款车,但持续稳定月销过万,绝对是难上加难。

行业风向:从“广撒网”转向“打单品”

综合来看,随着市场竞争愈加激烈,过去的逻辑已经行不通了。吉利、东风、长安等车企已经开始进行品牌和资源整合,这标志着行业进入了新阶段:

- “广撒网”时代终结: 靠数量和渠道跑马圈地的时代已经过去,单纯靠车型数量堆砌销量的效果正在递减。

- 资源必须集中: 现在的策略应该是集中全部资源,去打造出真正能打、能持续迭代、能穿越产品周期的热销大单品。

- 护城河至关重要: 车企需要建立起稳固的用户口碑和品牌护城河,而不是仅仅追求短期的销量数字。

打造一款月销过万的车型绝非易事,而将一款产品持续月销稳定在万辆以上,更是难上加难。未来的赢家,属于那些能沉下心来打磨产品,真正拥有核心产品力和品牌护城河的企业。